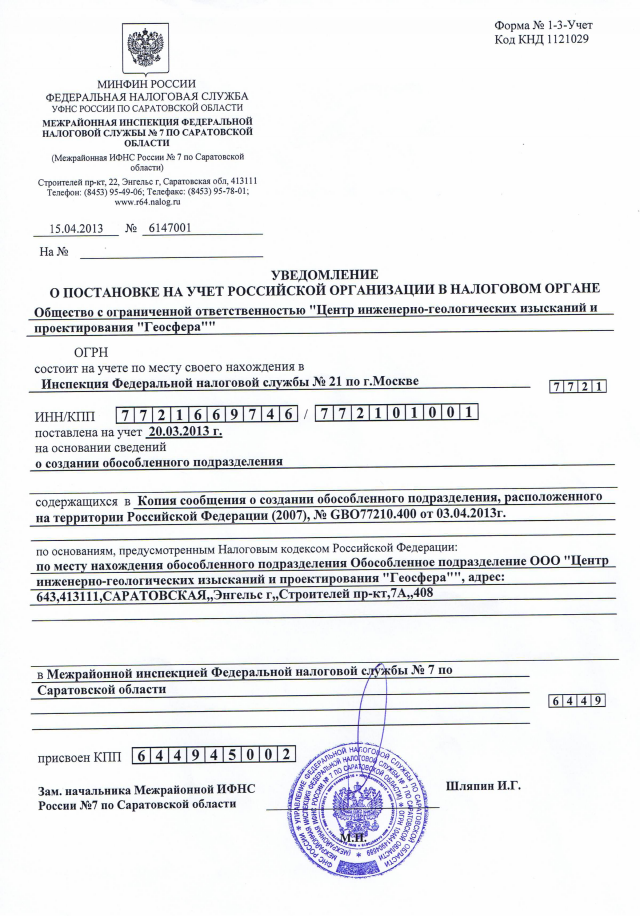

Необходимые документы для создания обособленного подразделения ООО

Для создания обособленного подразделения ООО требуется предоставить ряд документов, которые необходимы для оформления правового статуса подразделения и его регистрации.

Учредительные документы ООО

В первую очередь необходимо иметь при себе копию учредительных документов ООО. Это включает в себя устав, решение о создании ООО и протоколы Учредительного собрания.

Устав является основным документом, определяющим правовой статус ООО и его основные характеристики. Он содержит информацию о названии и месте нахождения ООО, его целях и задачах, размере уставного капитала и процедуре внесения изменений в устав

Отдельное внимание следует уделить главе устава, посвященной описанию планируемого обособленного подразделения

Решение о создании обособленного подразделения

Документом, который подтверждает решение о создании обособленного подразделения ООО, является решение Учредительного собрания ООО. Оно должно содержать информацию о создании подразделения, его названии, месте нахождения и основных целях и задачах.

Также решение Учредительного собрания должно быть заверено печатью ООО и подписью уполномоченных лиц.

Документы, подтверждающие полномочия руководителя

Необходимо предоставить документ, подтверждающий полномочия руководителя обособленного подразделения. Это может быть доверенность, выданная Учредителю ООО, либо приказ о назначении руководителя на должность.

Данный документ должен содержать информацию о руководителе — его ФИО, паспортные данные, а также указание на то, что он имеет полномочия представителя ООО.

Также следует предоставить документы, подтверждающие полномочия других руководящих должностных лиц обособленного подразделения, если таковые имеются.

Предоставление всех необходимых документов является обязательным условием для создания обособленного подразделения ООО. Подготовьте все требуемые документы заранее, чтобы избежать задержек и проблем при регистрации подразделения.

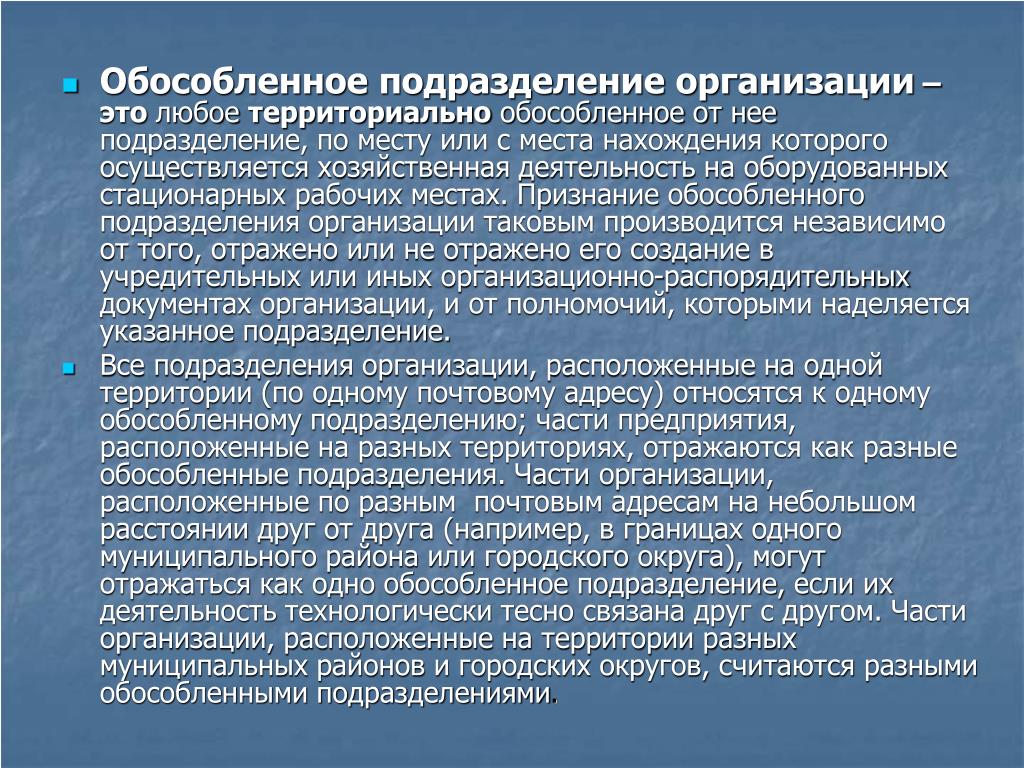

Имущество обособленного подразделения

7.1. Имущество обособленного подразделения составляют основные и оборотные фонды, средства и иные ценности, закрепленные за ним Обществом, которые отражаются на балансе Общества.

7.2. Источниками формирования имущества обособленного подразделения являются денежные и иные материальные средства, закрепленные за ним Обществом.

7.3. Обособленное подразделение имеет право по согласованию с Обществом продавать, передавать, обменивать, списывать, сдавать в аренду основные средства, находящиеся у него в пользовании.

7.4. Приобретение обособленным подразделением основных средств согласовывается с Обществом.

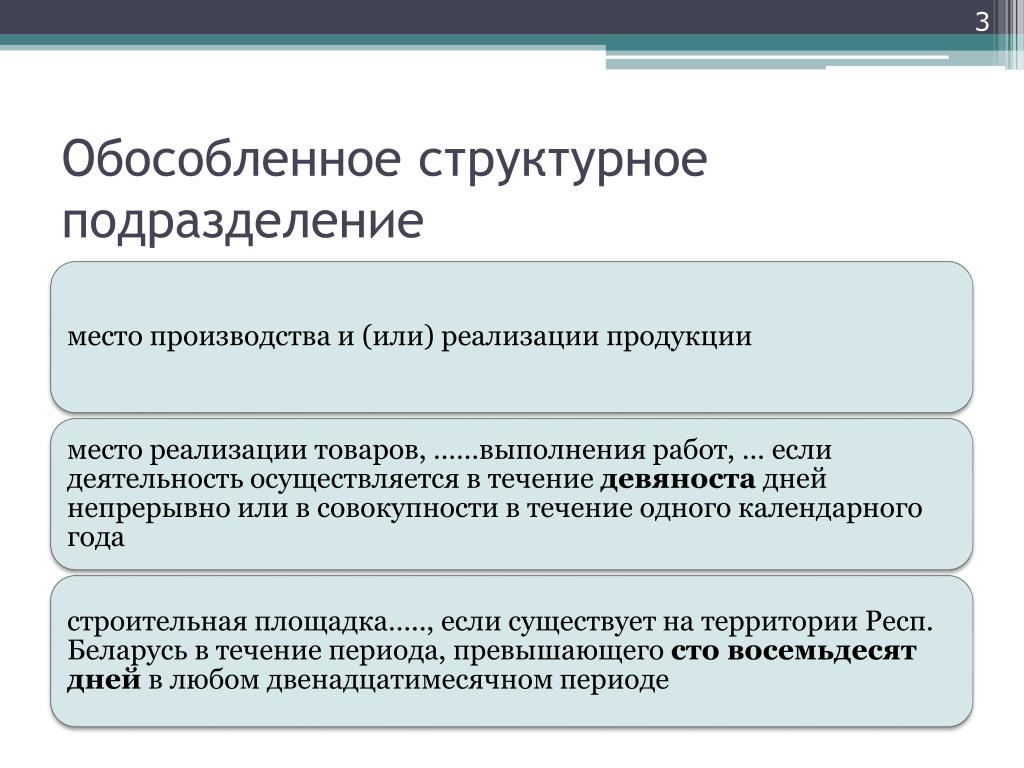

Основные формы обособленного подразделения ООО

1. Отделы

Отделы – это самые распространенные формы обособленных подразделений ООО. Они могут быть созданы для выполнения определенных функций или предоставления конкретных услуг. Отделы являются частью центрального органа управления и могут иметь собственные подразделения и сотрудников.

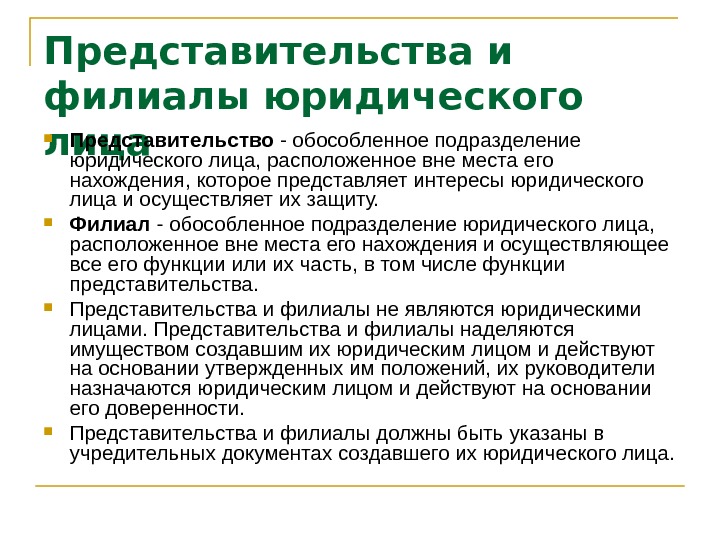

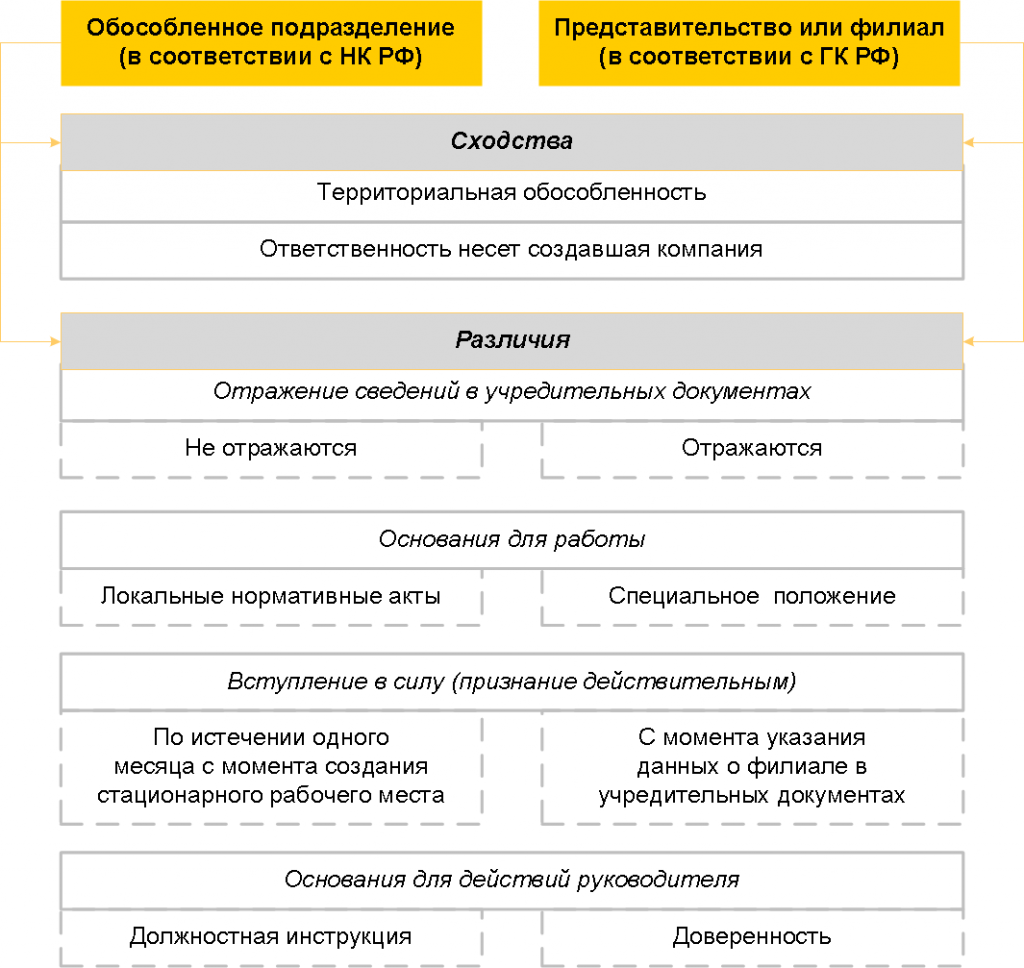

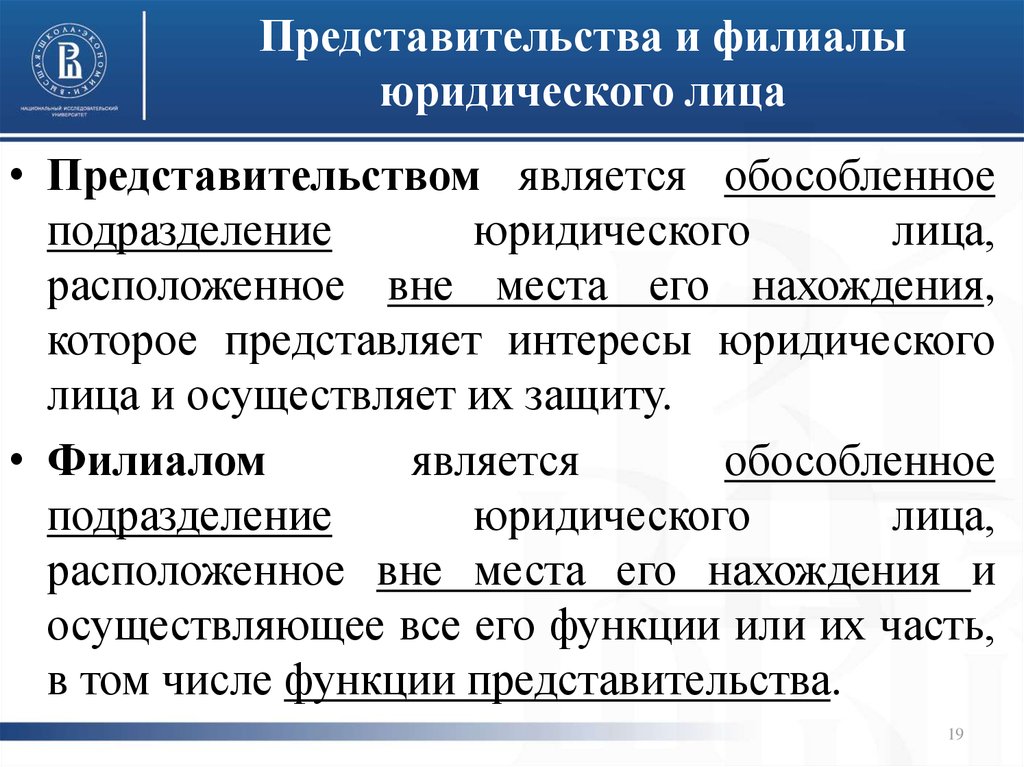

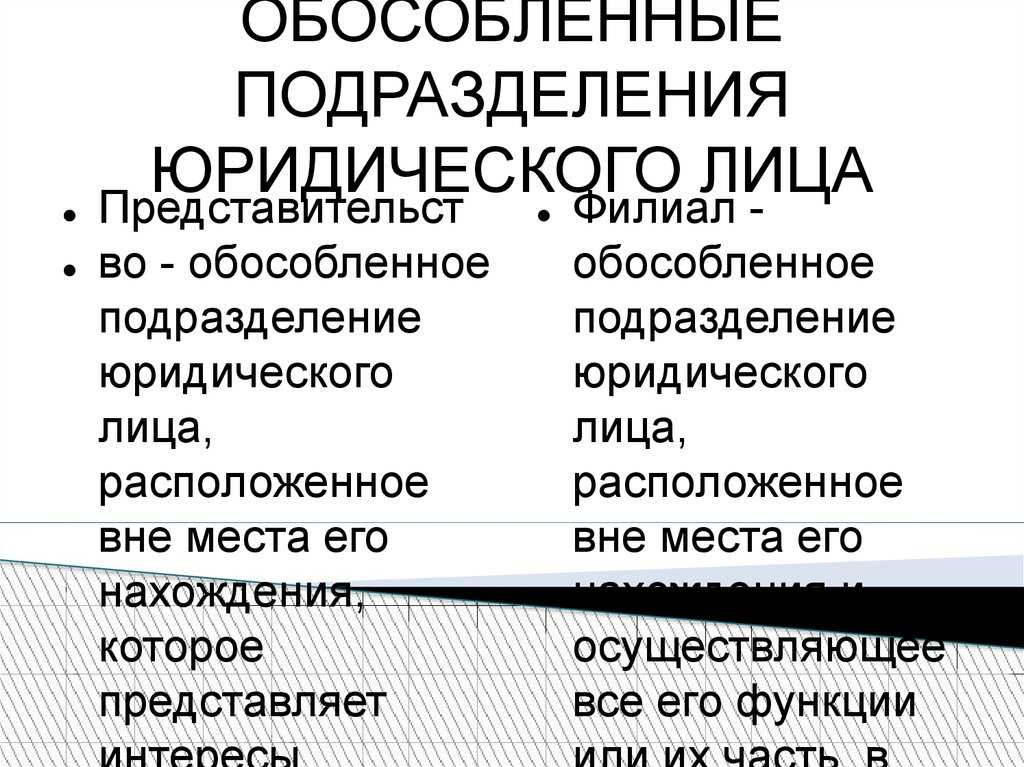

2. Филиалы и представительства

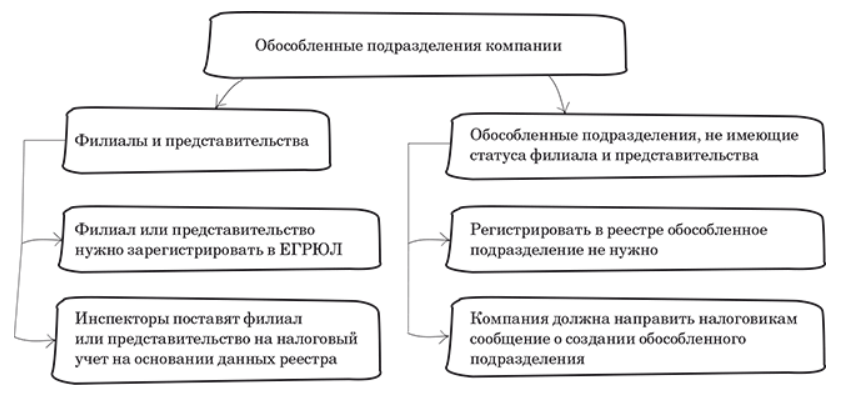

Филиалы и представительства – это более автономные формы обособленных подразделений, которые могут иметь свою собственную юридическую и финансовую самостоятельность. Филиалы находятся в разных географических местах и выполняют функции общества в данном регионе. Представительства обычно служат для представления интересов общества в указанном регионе без осуществления коммерческой деятельности.

| Форма обособленного подразделения | Особенности |

|---|---|

| Отдел | Часть организации, имеющая свою функциональную специализацию. |

| Филиал | Самостоятельное юридическое лицо, действующее под контролем и в интересах ООО. |

| Представительство | Обособленная структура, представляющая интересы ООО в определенном регионе. |

Выбор формы обособленного подразделения зависит от целей, которые вы хотите достичь, и специфики вашего бизнеса. Кроме того, следует учитывать законодательные и регуляторные требования для создания и функционирования каждой формы обособленного подразделения.

Налог на прибыль организаций

Особенности исчисления и уплаты налога на прибыль организаций налогоплательщиком, имеющим обособленные подразделения, определены ст. 288 НК РФ.

Налогоплательщики — российские организации, в состав которых входят обособленные подразделения, производят исчисление и уплату:

-

сумм авансовых платежей и налога на прибыль, подлежащих уплате в федеральный бюджет, — по месту нахождения головной организации без распределения этих сумм по обособленным подразделениям (п. 1 ст. 288 НК РФ);

-

сумм авансовых платежей и налога на прибыль, подлежащих уплате в бюджет субъекта РФ, — по месту нахождения головной организации, а также по месту нахождения каждого из ее обособленных подразделений исходя из доли прибыли каждого обособленного подразделения (головной организации) (п. 2 ст. 288 НК РФ).

Доля прибыли, приходящейся на обособленное подразделение, определяется как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества, определенной в соответствии с п. 1 ст. 257 НК РФ, в целом по налогоплательщику.

Перечислять налог на прибыль по месту нахождения обособленных подразделений нужно независимо от того, есть ли у них доходы и расходы, формирующие налоговую базу (письмо Минфина России от 10.10.2011 N 03-03-06/1/640).

Декларация по налогу на прибыль представляется в налоговые органы по месту нахождения организации и каждого обособленного подразделения (первый абзац п. 1 ст. 289 НК РФ) в том числе и в ситуации, когда суммы налога на прибыль к уплате нет (письмо Минфина России от 22.01.2013 N 03-03-06/1/20).

В то же время если налогоплательщик имеет несколько обособленных подразделений на территории одного субъекта РФ, то распределение прибыли по каждому из этих подразделений может не производиться. Сумма налога, подлежащая уплате в бюджет этого субъекта РФ, в таком случае определяется исходя из доли прибыли, исчисленной из совокупности показателей обособленных подразделений, находящихся на территории одного субъекта РФ. При этом налогоплательщик самостоятельно выбирает то обособленное подразделение, через которое осуществляется уплата налога в бюджет этого субъекта РФ, уведомив о принятом решении налоговые органы, в которых налогоплательщик состоит на налоговом учете по месту нахождения своих обособленных подразделений, до 31 декабря года, предшествующего налоговому периоду. Уведомления (смотрите письмо ФНС от 30.12.2008 N ШС-6-3/986) представляются в налоговый орган в случае, если налогоплательщик изменил порядок уплаты налога, изменилось количество подразделений на территории субъекта РФ или произошли другие изменения, влияющие на порядок уплаты налога. При этом подразделением, «ответственным» за уплату налога, может быть и сама головная организация.

Как неоднократно указывали представители финансового ведомства и налоговой службы, если организация и все ее ОП находятся на территории одного субъекта РФ, то налогоплательщик вправе уплачивать налог на прибыль в бюджет этого субъекта РФ за все свои ОП через головную организацию. То есть подразделением, «ответственным» за уплату налога, может быть и головная организация (письма Минфина России от 09.07.2012 N 03-03-06/1/333, от 25.01.2010 N 03-03-06/1/22, от 12.03.2009 N 03-03-06/1/130, ФНС России от 19.12.2012 N ЕД-4-3/21580@, от 11.04.2011 N КЕ-4-3/5651@, от 26.01.2011 N КЕ-4-3/935, УФНС России по г. Москве от 17.08.2012 N 16-15/076180@, от 07.08.2012 N 16-15/071669@, от 20.06.2012 N 16-15/053947@, от 23.12.2009 N 16-15/136064).

В случае, когда налог перечисляется только через головную организацию или ответственное обособленное подразделение, декларацию по налогу на прибыль по месту нахождения обособленных подразделений, через которые налог не уплачивается, подавать не требуется (смотрите письма Минфина России от 18.02.2016 N 03-03-06/1/9188, от 25.11.2011 N 03-03-06/1/781, от 25.01.2010 N 03-03-06/1/22, от 02.12.2005 N 03-03-04/2/127, ФНС России от 11.04.2011 N КЕ-4-3/5651@).

Поскольку в рассматриваемой ситуации организация и её ОП находятся в одном субъекте РФ, то уплата налога на прибыль (авансовых платежей) правомерно может производиться только по месту нахождения головной организации без распределения на ОП. Если организация решит, что налог на прибыль будет уплачиваться головной организацией за созданное ОП, то, как уже было замечено выше, об этом надо уведомить налоговый орган.