Сроки сдачи налоговой декларации

Единая упрощенная декларация подается не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами или календарным годом.

При этом если подача декларации по конкретному налогу предусмотрена только по итогам календарного года (например, для плательщиков УСН), то единую декларацию ежеквартально сдавать не нужно.

Декларацию по итогам 2023 года необходимо сдать в срок до 20 января 2024 года включительно, а по итогу 2024 года — до 20 января 2025.

Штрафы за несвоевременную сдачу декларации

В настоящее время существует двоякая позиция финансового ведомства по вопросу привлечения к ответственности за несвоевременную сдачу упрощенной декларации.

Согласно первой позиции, ответственность наступает по ст. 119 НК РФ в виде штрафа в сумме 1 000 руб. При этом штраф выписывается не на саму декларацию, а на каждый налог, который в ней указан. Таким образом, если в упрощенной декларации отражено 2 налога, штраф придется уплатить в двойном размере.

Обратите внимание, что нормы указанной статьи в виде штрафа в размере 5% от суммы, отраженной в отчетности, к упрощенной декларации не применяются, так как она не содержит данных о полученных доходам и уплаченных налогах. Согласно второй позиции, подкрепленной Письмом Минфина РФ от 3 июля 2008 г

N 03-02-07/2-118, за несвоевременную сдачу упрощенной декларации организация или ИП могут быть привлечены только по статье 126 НК РФ, в виде штрафа в сумме 200 руб. за декларацию (а не налог!)

Согласно второй позиции, подкрепленной Письмом Минфина РФ от 3 июля 2008 г. N 03-02-07/2-118, за несвоевременную сдачу упрощенной декларации организация или ИП могут быть привлечены только по статье 126 НК РФ, в виде штрафа в сумме 200 руб. за декларацию (а не налог!).

Обратите внимание, если налогоплательщик не имел права на представление единой декларации, но все равно её подал, то ему грозит штраф за непредставление деклараций по всем налогам, по которым он должен был отчитаться

Декларация по УСН, где отразить сумму уплаченного ТОРГОВОГО сбора

В дополнение к трем налоговым вычетам, которые предусмотрены для всех плательщиков единого налога, организации и предприниматели, занимающиеся торговлей, могут уменьшать начисленный налог на сумму торгового сбора.

Что для этого нужно?

1. Организация или предприниматель должны быть поставлены на учет в качестве плательщика торгового сбора. Если плательщик перечисляет торговый сбор не по уведомлению о постановке на учет, а по требованию налоговой инспекции, пользоваться налоговым вычетом запрещено.

2. Торговый сбор должен быть уплачен в бюджет того же региона, в который зачисляется единый налог. Главным образом, это требование касается организаций и предпринимателей, которые занимаются торговлей не там, где они состоят на учете по местонахождению (месту жительства). Например, предприниматель, который зарегистрирован в Московской области и торгует в Москве, не сможет уменьшить единый налог на сумму торгового сбора. Ведь торговый сбор в полном объеме зачисляется в бюджет Москвы (п. 3 ст. 56 БК), а единый налог – в бюджет Московской области (п. 6 ст. 346.21 НК, п. 2 ст. 56 БК). Аналогичные разъяснения есть в письме Минфина от 15.07.2015 № 03-11-09/40621.

3. Торговый сбор должен быть уплачен в региональный бюджет именно в том отчетном (налоговом) периоде, за который начислен единый налог. Суммы торгового сбора, уплаченные по окончании этого периода, можно принять к вычету только в следующем периоде. Например, торговый сбор, уплаченный в январе 2018 года по итогам IV квартала 2017 года, уменьшит сумму единого налога за 2018 год. Принимать его к вычету при расчете единого налога за 2017 год нельзя.

4. Сумму единого налога нужно рассчитать отдельно:

- по торговой деятельности, в отношении которой организация (предприниматель) платит торговый сбор;

- по остальному бизнесу.

Фактически уплаченный торговый сбор уменьшает только первую сумму. То есть ту часть единого налога, которая начислена с доходов от торговой деятельности. Поэтому, если вы занимаетесь несколькими видами бизнеса, необходимо обеспечить раздельный учет доходов от деятельности, облагаемой торговым сбором, и доходов от другой деятельности. Это подтверждают письма Минфина от 18.12.2015 № 03-11-09/78212 (направлено налоговым инспекциям письмом ФНС от 20.02.2016 № СД-4-3/2833) и от 23.07.2015 № 03-11-09/42494.

Результаты раздельного учета оформляются бухгалтерскими справками (.docx, 18Кб).

Если единый налог с торговой деятельности меньше суммы торгового сбора, относить разницу на уменьшение единого налога с доходов от других видов деятельности нельзя. При этом ограничение, которое не позволяет уменьшать единый налог больше чем на 50 процентов, в отношении торгового сбора не применяется.

Распространенные ошибки, связанные с заполнением декларации по УСН

Ошибка 1. УСН можно совмещать с разными режимами, но не со всеми. Так, ИП вправе одновременно применять УСН с ЕНВД либо УСН с патентом, а также УСН одновременно с ЕНВД и патентом. Юрлица вправе синхронно совмещать лишь УСН и ЕНВД (применительно к п. 4 ст. 346.12 НК РФ).

Нельзя совмещать «упрощенку» и ОСНО либо ЕСХН. Но в любом случае на УСН следует сдавать декларационную отчетность.

Ошибка 2. Следует правильно понимать, что такое нулевая отчетность. Отрицательная либо нулевая база налога не означает, что нужно сдавать нулевую декларацию. Декларационную отчетность все равно следует заполнять и сдавать, как обычно, общим порядком.

Подобные ситуации чаще всего возникают на УСН «Доходы минус траты». Тем не менее данные для внесения в декларацию имеются. Просто плательщик при данных обстоятельствах уплачивает минимальный налог в размере 1% от дохода, полученного за конкретный период. Следует иметь в виду, что если при отрицательной (нулевой) базе декларант налог не уплатит, по отношению к нему применят штрафные санкции.

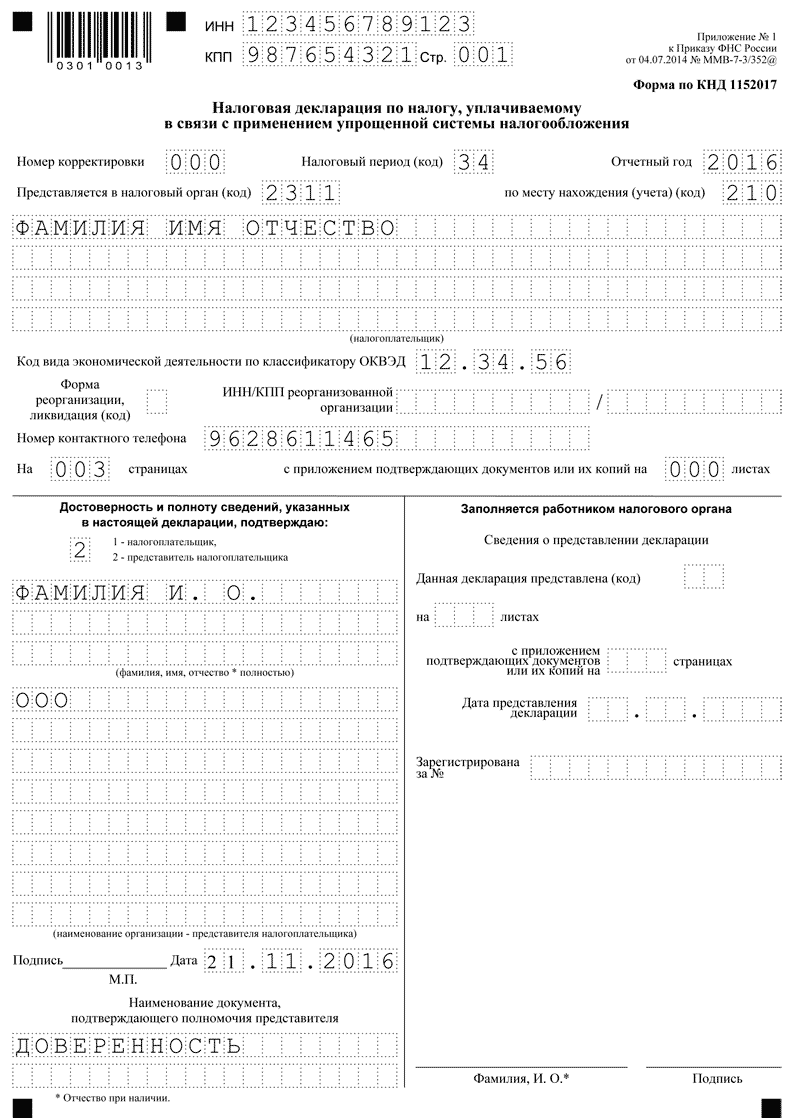

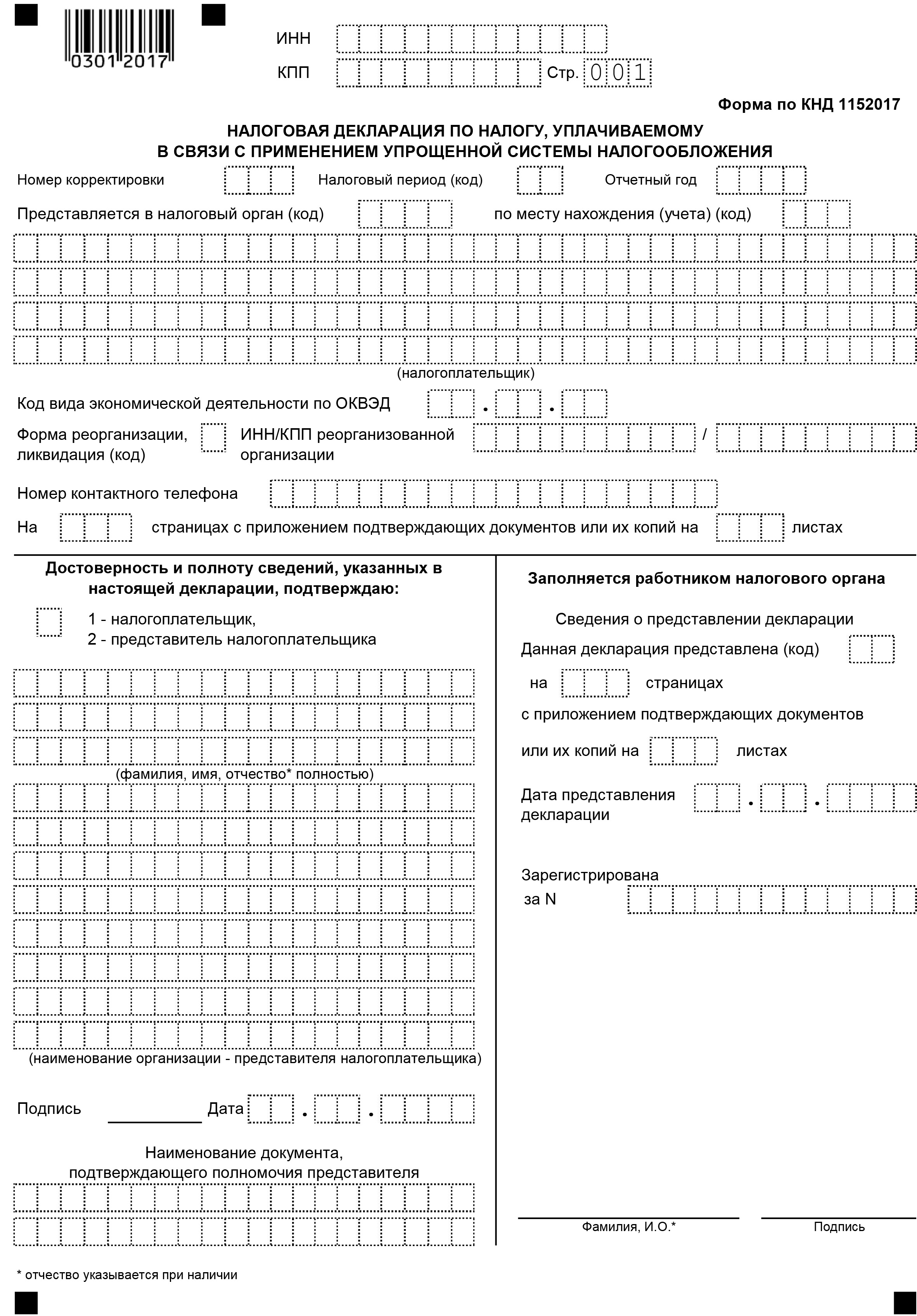

ОПИСАНИЕ разделов декларации по УСН форма по КНД 1152017

Новая форма, согласно , как и прежняя, содержит титульный лист и разделы, которые касаются авансовых платежей и суммы налога. Однако в новой форме больше разделов и заполнять её стало чуть сложнее. Теперь их заполнение зависит от выбранного объекта налогообложения, а именно:

- разделы 1.1 и 2.1 заполняются теми, кто рассчитывает налог исходя из «доходов»;

- разделы 1.2 и 2.2 заполняются теми, кто в качестве объекта обложения выбрал «доходы минус расходы».

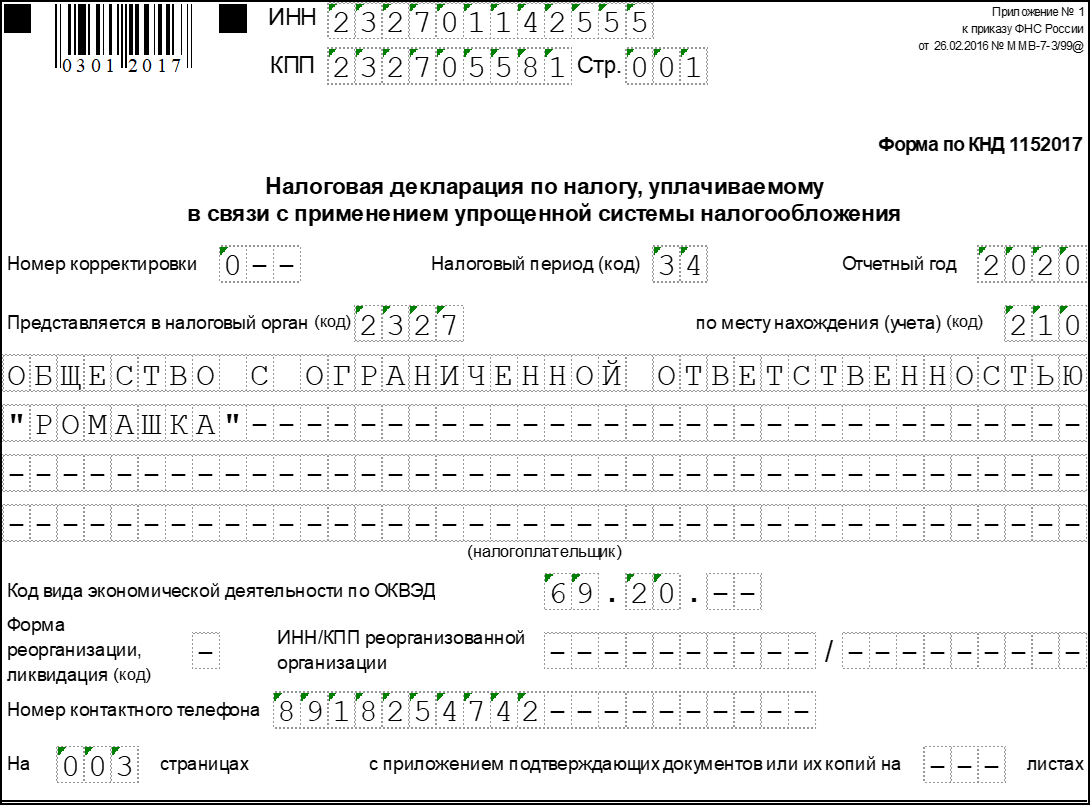

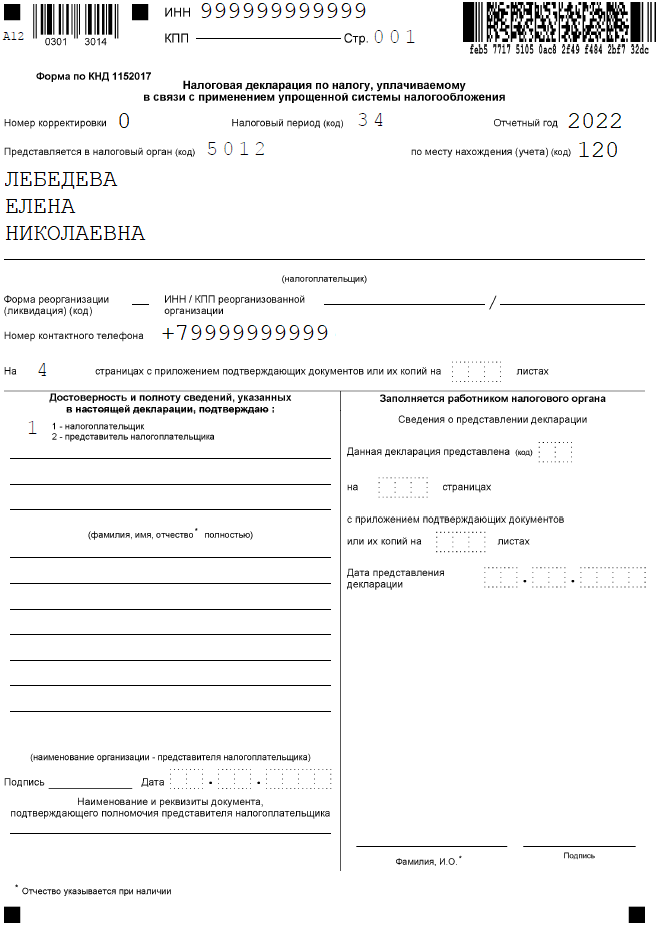

Титульный лист декларации по УСНО

На титульном листе появились строки, касающиеся реорганизации организаций. В отношении этих строк, в частности, разъясняется следующее (п. 2.6 Порядка заполнения):

- в реквизите «ИНН/КПП реорганизованной организации» указываются, соответственно, ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения;

- если представляемая в налоговый орган декларация не является декларацией за реорганизованную организацию, то по реквизиту «ИНН/КПП реорганизованной организации» указываются прочерки.

Раздел 1 декларации по УСН

Вместо прежнего раздела 1 появилось два раздела: раздел 1.1 (для объекта «доходы») и раздел 1.2 (для объекта «доходы минус расходы»)

Заполняя декларацию, стоит обратить внимание на следующее:

- в разделах теперь не указывается КБК. При этом нужно отражать код ОКТМО. Так, «Код по ОКТМО» по коду строки 010 заполняется в обязательном порядке, а показатели по кодам строк 030, 060, 090 указываются только при смене места нахождения организации (места жительства ИП) (п. п. 4.2, 5.2 Порядка заполнения);

- появились строки для указания суммы авансового платежа к уменьшению (п.п. 4.5, 4.7 и 4.9 Порядка заполнения).

Раздел 2

Вместо раздела 2 появилось два раздела: раздел 2.1 (для объекта «доходы») и раздел 2.2 (для объекта «доходы минус расходы»). В отношении их заполнения отметим следующее:

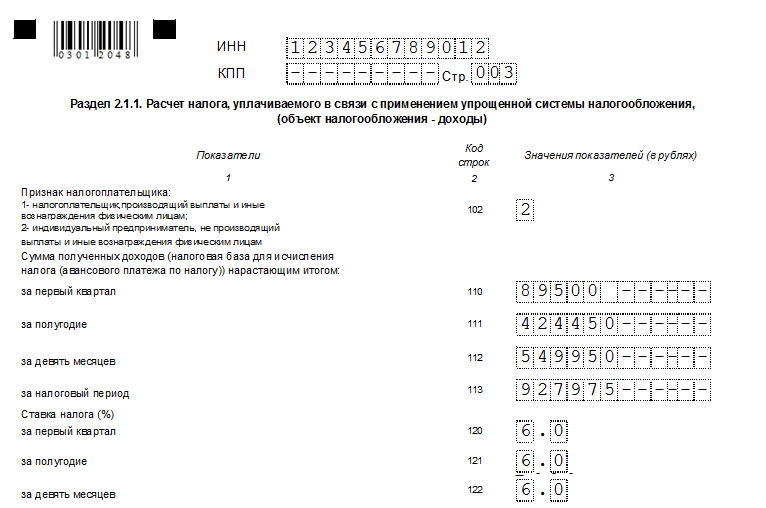

- появилась графа 102. Она предназначена для указания признака налогоплательщика. Так, организации и ИП, которые выплачивают доходы гражданам, указывают код «1». ИП без работников указывают код «2» (п. 6.2 Порядка заполнения);

- доходы, расходы, сумму налога, страховые взносы требуется указывать за каждый квартал (полугодие, девять месяцев), а не только за год.

Раздел 3

Это новый раздел, который называется «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования». Его следует заполнять только тем, кто получал средства в рамках благотворительной деятельности, целевых поступлений, целевого финансирования и другие средства, которые перечислены в п. п. 1, 2 статьи 251 НК РФ.

Исходя из видов полученных средств целевого назначения, следует выбрать соответствующие им наименования и коды (они приведены в Приложении № 5 к Порядку заполнения) и перенести их в графу 1 раздела 3 (п. 8.1 Порядка заполнения). Если поступлений не было, то раздел 3 не заполняется.

Как заполнить декларацию на разных объектах УСН

Декларация УСН

Пример заполнения декларации УСН —

-

Декларации УСН

Скачайте шаблон для самостоятельного заполнения декларации УСН и заполните данные в соответствии с требованиями ФНС -

Скачать декларацию УСН для заполнения вручную на компьютере

XLS, 384 KB -

Скачать декларацию УСН для печати и заполнения от руки

PDF, 1,2 МB

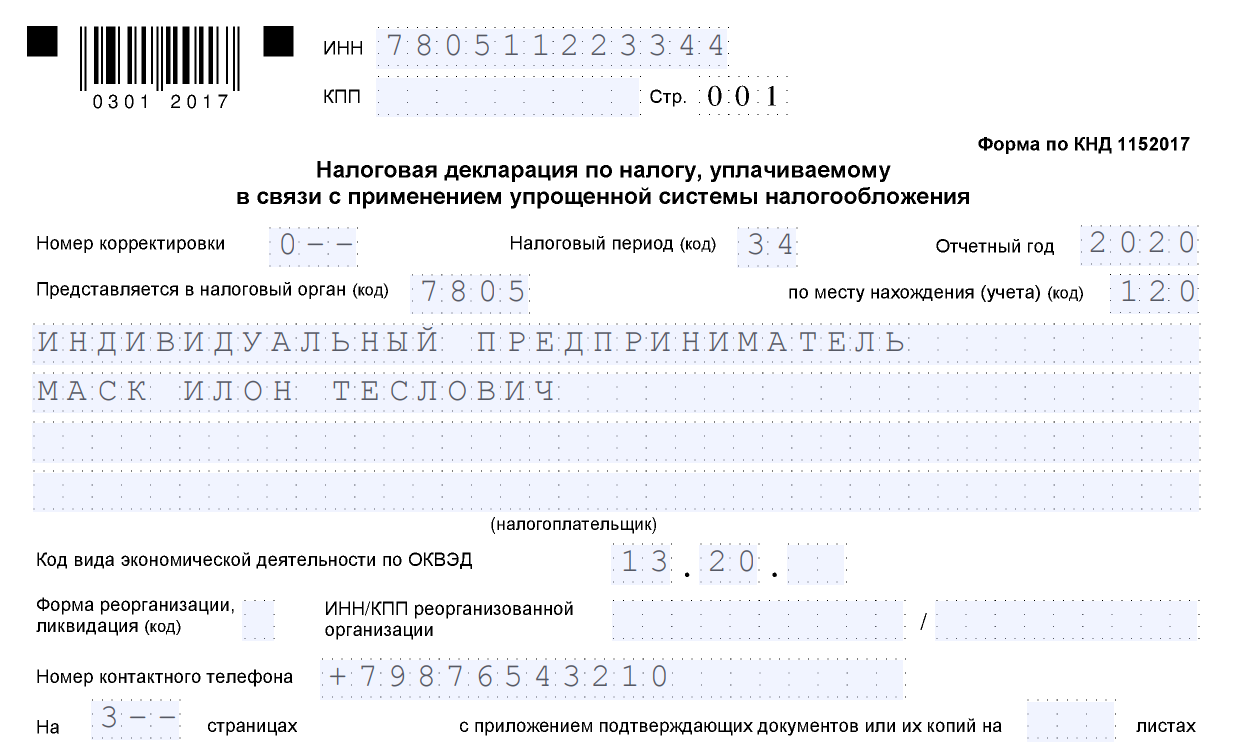

Как заполнить декларацию при использовании УСН: Доходы

В стандартной ситуации ИП заполняют только пару разделов (1.1 и 2.1.1), а также титульную страницу. Плательщики сбора за торговлю в Москве дополнительно вносят информацию в подраздел 2.1.2, а ИП, получавшие целевое финансирование, должны указать эти данные в 3-ем разделе.

Разобраться с заполнением титульного листа просто: правила стандартные для всех. Не забудьте указать код периода 50 при заполнении графы “Налоговый период”, а пункт “Форма ликвидации” трогать не нужно — он предусмотрен для компаний.

Далее рассмотрим, что заполнять в разделах.

В 1.1 подразделе ИП отражают данные за срок работы в отчетном году, начиная с 1 января и заканчивая датой ликвидации. Здесь отражаются налоги и авансы ИП, уплаченные раньше даты закрытия и по формуле рассчитывается итоговая задолженность в бюджет.

В 1.2 подразделе указываются доходы ИП, ставка налога и вычеты за счет уплаченных страховых отчислений (уже перечисленных в фонды за работников/за себя.)

Обратите внимание на заполнение новых полей в декларации при закрытии ИП на УСН:

- В графе 101 проставляется значение “1” при использовании стандартной ставки 6% или сниженной ставки УСН. Если же предприниматель вышел за лимиты УСН и рассчитывал налог по ставке 8%, он проставляет в графе значение “2”.

Как заполнить декларацию на УСН: Доходы — расходы

Закрывающая отчетность на данном объекте состоит из титульного листа, двух основных разделов (1.2 и 2.2), и раздела 3 для предпринимателей, получивших целевое финансирование.

В 1.2 подразделе бизнесмен указывает свои авансы, которые он внес до даты закрытия и рассчитывает сумму оставшегося налога для уплаты.

В 2.2 подразделе вносятся суммы доходов и расходов. Для формирования ликвидационной декларации при закрытии ИП на УСН берется период с 1 января до дня исключения из реестра.

Обратите внимание на новые поля на данной странице:

- 201: для указания кода ставки. Значение 1 ставят ИП, работающие на стандартной ставке УСН 15% или на региональной сниженной ставке. Значение 2 должны указывать бизнесмены, перешедшие за границы лимитов по работникам или доходам — в данном случае код означает применение ставки 20%.

- 264: поле необходимо, чтобы ИП мог обосновать, почему использует в расчетах пониженную ставку. Код нужно взять из инструкции ФНС и записать после него номер статьи регионального закона, которым установлены льготы ИП на УСН.

Как заполнить декларацию с нулевым доходом

Если доход ИП в отчетном периоде был равен нулю, но он не подавал заявление на исключение из реестра, значит — ему все равно придется подавать декларацию и платить страховые отчисления за себя. Отчетность в этом случае называют “нулевой декларацией”.

Принципы заполнения титульной страницы аналогичны стандартной ликвидационной декларации при закрытии ИП на УСН, а выбор страниц осуществляется, исходя из применяемого объекта УСН.

При использовании объекта “Доходы”, ИП должны записать:

- Код ОКТМО в разделе 1.1;

- Признак плательщика налога, размер ставки и ее код в разделе 1.2.

При использовании объекта “Доходы — расходы” ИП вносят данные:

- ОКТМО в разделе 1.1;

- Код и размер ставки налогообложения в 1.2

Передать готовый отчетный документ можно так:

- Распечатать и принести самому в свою налоговую инспекцию,

- Отправить по почте России бумажную декларацию, указав получателем адрес своей ИФНС,

- Передать онлайн самостоятельно, разобравшись перед этим в работе всех необходимых программ.

Поможем закрыть ИП

С нашим сервисом вам не придется беспокоиться о соблюдении новых правил ФНС, которые меняются периодически. Сервис сам заполнит заявление по форме Р26001 с учетом всех требований. Вы сможете подать документы для ликвидации удаленно, не посещая ИФНС лично. Это самый удобный вариант закрытия ИП.

Закрыть ИП удаленно

Закрыть ИП удаленно

Читайте еще:

- Закрытие ИП пошагово

- Инструкция: как быстро ликвидировать ИП

Нулевая отчетность по УСН — какие листы сдавать

Если в течение периода отчета хозяйствующий субъект не вел никакую предпринимательскую деятельность, ему все равно необходимо сдать отчет в ИФНС в установленные НК сроки. Однако в этой ситуации все ее числовые графы будут содержать нули.

Если субъект применяет УСН «доходы»

На титульном листе ему нужно внести информацию во все графы. Далее, нужно взять лист с разделом 1.1, и указать сведения в строке 010. Информацию по позициям 030, 060 и 090 нужно заполнять только тогда, когда в эти периоды происходила смена адреса ведения деятельности, и следовательно, изменялся код ОКТМО.

Во все остальные графы на листе заносятся прочерки. Далее нужно взять лист с разделом 2.1.1, и здесь указать информацию в графе 102. Кроме этого, применяемую ставку налога необходимо записать в графах 120-123. Все остальные графы на этом листе нужно прочеркнуть.

Если применяется УСН «доходы минус расходы»

В этом случае в полной мере также оформляется титульный лист. Дальше нужно взять лист с разделом 1.2, и на нем заполнить графу 010. Аналогично, графы 030, 060 и 090 нужно заполнять только тогда, если во время периода изменялся адрес деятельности и с ним ОКТМО.

Все остальные графы на листе прочеркиваются. Дальше нужно взять лист с разделом 2.2, и на нем указать в графах 260-263 применяемую ставку налога. Все остальные имеющиеся на листе графы прочеркиваются.

Образец заполнения декларации по шагам

Отчет по УСН оформляется в соответствии с гл. 26.2 НК и приказом ФНС от 26.02.2016 № ММВ-7-3/99@. Если по упрощенной системе работает предприниматель, объектом налогообложения являются доходы и нет наемных работников, то заполнению подлежат только титульный лист декларации и разделы 1.1 и 2.1.1.

Общими требованиями к заполнению являются:

- указание сумм в полных рублях (без копеек). Для этого установлено следующее правило: 50 и более копеек округляются до рубля, менее 50 – отбрасываются;

- нумерация сквозная (страницы декларации нумеруются по порядку, начиная с титульного листа) в формате 001,002 и т.д.;

- чернила могут быть использованы черного, синего или фиолетового цветов;

- запрещены любые исправления;

- печать должна быть только односторонняя;

- запрещено скреплять листы степлером;

- заполнение печатными заглавными буквами;

- при отсутствии показателя в соответствующем поле проставляется прочерк (тире);

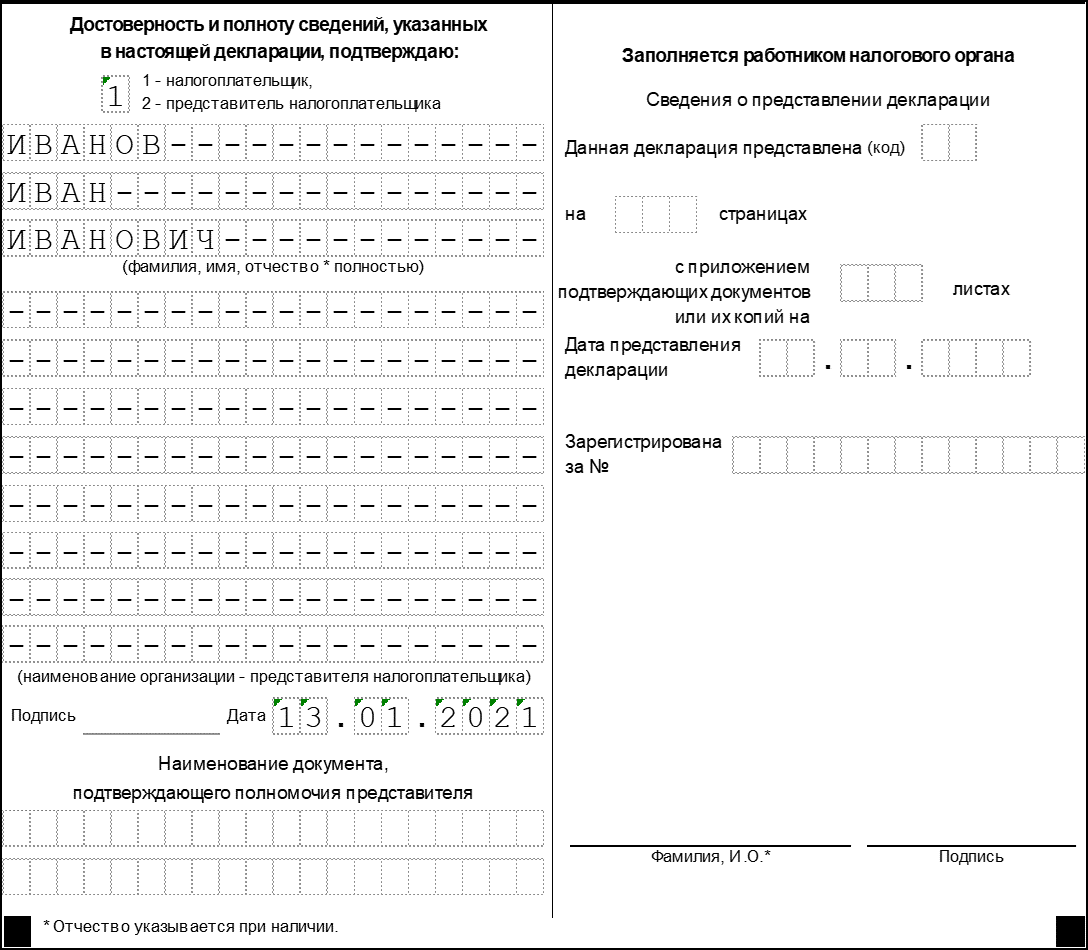

- вверху на каждой странице в соответствующем поле прописывается ИНН предпринимателя, КПП не заполняется (ставятся прочерки);

- в нижней части каждой страницы проставляется дата и подпись предоставившего декларацию.

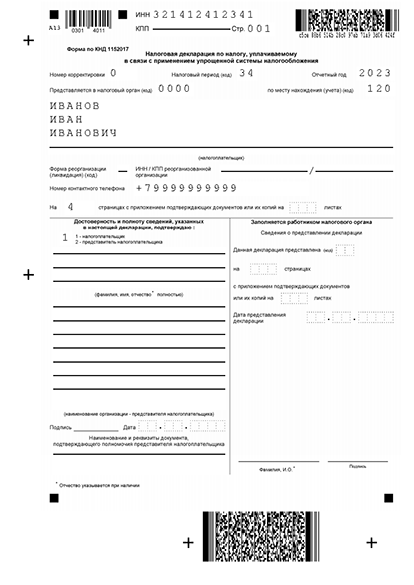

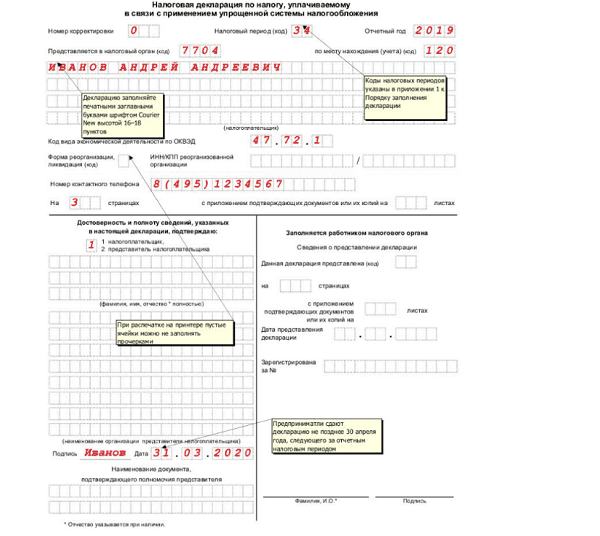

Форма документа является унифицированной и утверждена Приказом № ММВ-7-3/99@. Порядок заполнения следующий:

- Страница — Титульный лист.

- номер корректировки при первоначальной подаче имеет значение «0», остальные знакоместа прочеркиваются знаком «тире»;

- налоговый период кодируется цифрой 34 для декларации, подаваемой по итогам года, 50 – при закрытии ИП, 95 – при смене налогового режима и 96 – при завершении деятельности на УСН;

- код ИФНС — найдете здесь;

- в поле «по месту нахождения» для ИП — код 120;

- ФИО налогоплательщика, вносятся в отдельные строки;

- ниже указывается код деятельности, присвоенный в соответствии с ОКВЭД;

- номер телефона для контакта в формате «+7(– – –)»;

- указывается количество страниц декларации (для ИП без работников, который не обязан платить торговый сбор и не получает средства целевого финансирования, заполняется только 003.);

- далее лист делится на два столбца, в одном из которых указывается код 1, если декларация подается ИП лично и 2, если через представителя. При указании кода 2 потребуется внести данные представителя. Заверяются данные подписью и датой заполнения. Второй столбик остается пустым для внесения отметок инспектором ФНС, осуществляющим прием.

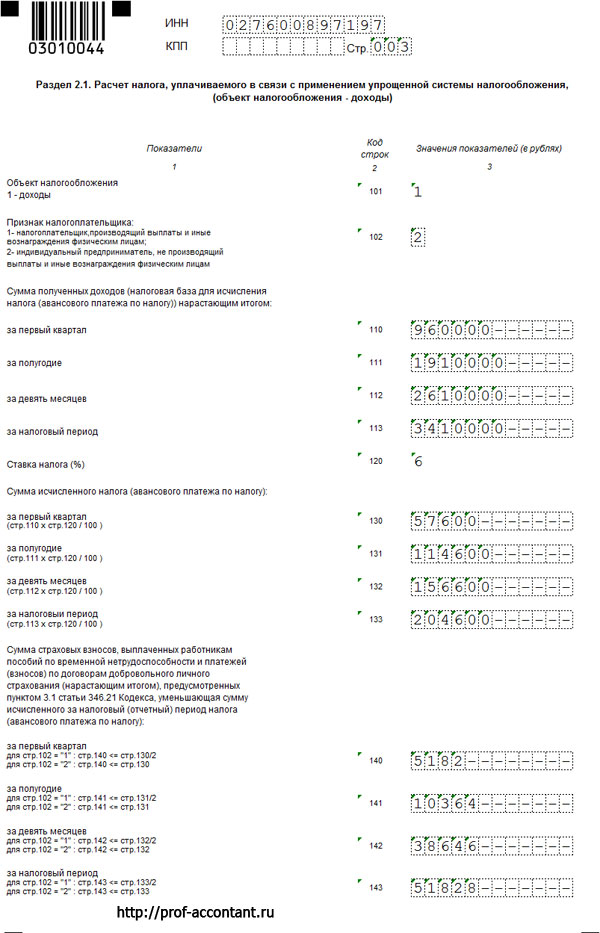

- Страница. Раздел 2.1.1 — расчет налога.

- если у ИП нет наемных работников, то строка 102 кодируется цифрой 2;

- строки 110-113 заполняют в соответствии с книгой учета доходов нарастающим итогом, полученных за налоговые периоды – 1 квартал, полугодие, 9 месяцев и год;

В нашем случае будет выглядеть так:

| Период | Квартальный доход | Сумма дохода по нарастающей |

|---|---|---|

| первый квартал | 250 000 | 250 000 |

| пол года | 200 000 | 200 000 + 250 000 = 450 000 |

| 9 месяцев | 300 000 | 300 000 + 450 000 = 700 000 |

| год | 360 000 | 360 000 + 700 000 = 1 060 000 |

- строки 120-123 содержат налоговую ставку, применяемую в каждом из периодов — 6%. Зависит от регионов, в некоторых она меньше — подробнее читайте здесь;

- строки 130-133, сумма налога исчисленная по указанным выше строкам (см. подсказки в скобках). Цифра округляется до рублей;

- строки 140-143 содержат информацию о суммах страховых взносов, которые заплатил ИП во внебюджетные фонды. Суммы указываются нарастающим итогом. На эти величины предприниматель вправе уменьшить свой налог.

За 2019 год предприниматель должен оплатить в ПФР и ОМС — 36 238 руб. В нашем случае оплата происходила поквартально: 36 238 / 4 = 9059,5. Складываем между собой. Округляем до целого числа по правилам арифметики и получаем:

- 9060 — I кв;

- 18119 — II кв;

- 27179 — III кв;

- 36238 — IV кв.

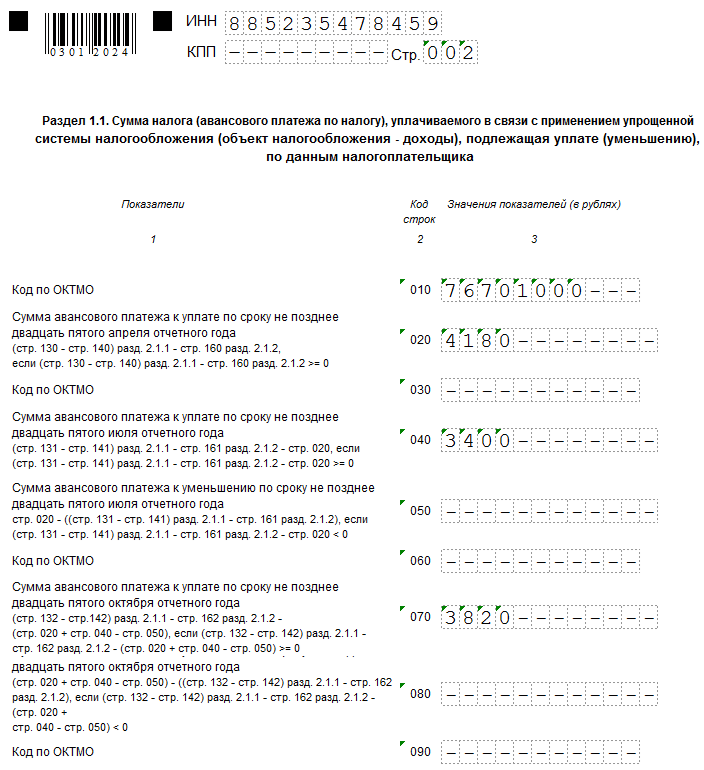

- Страница. Раздел 1.1 — Сумма налога с учетом страховых взносов.

- стр. 010, 030, 060,090 — указывается ОКТМО в соответствии с территорией, где зарегистрирован ИП. Если в отчетном периоде он не менялся, то ставится только в строку 010, остальные прочеркиваются;

- стр. 020 — рассчитывается по формуле: стр.130 — стр.140 из раздела 2.1.1

- стр. 040 — по формуле (стр.131 – стр.141)из раздела 2.1.1 – стр.020;

- стр. 070 — по формуле (стр.132 – стр.142)из раздела 2.1.1 – (стр.020 + стр.040);

- далее выводится сумма налога, которую ИП обязан доплатить в бюджет:

стр. 100 — по формуле (стр. 133 – стр. 143)из раздела 2.1.1 – (стр. 020 + стр.040 + стр.070),

если требуется уменьшить сумму налога, то заполняются строки 080 и 110, а строки 070 и 100 прочеркиваются.

ставится подпись и дата.

Куда предоставляется отчетность по УСН

Отчет налогоплательщики-организации сдают по месту нахождения. Предприниматели должны же отправлять свои декларации в ИФНС по месту регистрации, даже если они работают в другой местности.

Существует три способа сдать отчет:

- Почтой — декларация по УСН в 2019 году может быть отправлена ценным письмом с описанным вложением;

- Лично в бумажном варианте — налогоплательщик или его представитель могут сдать отчет по УСН непосредственно в самой налоговой.

Важно! При таком варианте обязательно требуется две копии, одна для ИФНС, вторая как подтверждение ИП или фирме. Электронно — в настоящее время один из самых распространенных способов отправки, который заключается в использовании электронного документооборота и электронной цифровой подписи ЭЦП, либо сервиса налоговой службы

Электронно — в настоящее время один из самых распространенных способов отправки, который заключается в использовании электронного документооборота и электронной цифровой подписи ЭЦП, либо сервиса налоговой службы.

В зависимости от региона, инспектор может попросить использовать бланки с нанесенным штрих кодом или представить файл отчета вместе с бумажным его вариантом.

Форма декларации по УСН за 2023 год

Чтобы сформировать отчёт по УСН за 2023 год, возьмите бланк из Приказа ФНС от 25.12.2020 г. № ЕД-7-3/958@ в редакции Приказа ФНС от 01.11.2022 г. № ЕД-7-3/1036@. Он одинаковый для всех плательщиков на «упрощёнке» — как для юрлиц, так и для ИП. К тому же, он предназначен для обоих объектов налогообложения — «доходы» и «доходы минус расходы».

Изменения в бланк декларации носят технический характер. К примеру, изменили штрихкоды на листах, а также некоторые даты указали «28 число» вместо «25 число». Корректировки связаны с тем, что в 2023 году изменили сроки уплаты налогов.

Для правильного отражения данных в расчёте ориентируйтесь на Приложение № 2 к Приказу № ЕД-7-3/958@. В нём указано, как нужно заполнять отчёт, к примеру, обозначены такие общие моменты:

- значения показателей ставьте в целых рублях. Округление производится по математическим правилам — до 50 коп. отбрасывается, а больше 50 коп. округляется до полного рубля;

- на листах отчёта проставляйте сквозную нумерацию, начало — с титульного листа. Для него используется «001» и далее по порядку — «002», «003» и т.д.;

- заполняйте расчёт чёрными, синими или фиолетовыми чернилами;

- не исправляйте ошибки, а также не используйте корректирующие средства;

- не печатайте отчёт на двух сторонах одного листа и не скрепляйте сами листы;

- в каждой графе указывайте только один показатель;

- каждое поле заполняйте слева направо, начинайте с первого знакоместа;

- при отсутствии значения показателя проставляйте прочерк во всех знакоместах графы.

Чтобы не ошибиться при внесении информации в декларацию по УСН за 2023 год, воспользуйтесь возможностями справочно-правовой системы «Моё дело». С её помощью вы защитите бизнес от штрафов за неверно заполненную отчётность. Кроме того, вы сможете сразу удалённо подать расчёт в ИФНС и значительно упростить работу.

Главное об упрощёнке

- Упрощённая система налогообложения — специальный режим налогообложения для малого и среднего бизнеса.

- Применять упрощёнку могут юридические лица и ИП, если они отвечают требованиям по виду деятельности, размеру дохода, количеству сотрудников и остаточной стоимости основных средств.

- На упрощёнке платят налог УСН, а также некоторые дополнительные налоги — например, НДС, имущественный, земельный, транспортный налоги и НДФЛ за сотрудников, — если есть объект налогообложения.

- Также весь бизнес на упрощённом режиме платит страховые взносы за своих сотрудников. Кроме них, ИП платит фиксированные и дополнительные страховые взносы за себя.

- Чтобы перейти на УСН, нужно подать заявление в налоговую. Новые ИП и компании могут сделать это при регистрации — не позднее чем через 30 дней после подачи документов. Действующий бизнес может перейти на упрощёнку только со следующего года. Для этого он должен подать заявление не позднее окончания текущего года.

Редакция «Управление» Skillbox Media рекомендует

Как узнать больше о налогообложении

Если вы только начали знакомиться с налогообложением и подбираете подходящую систему для своего бизнеса, прочитайте наш обзор систем налогообложения. Мы разобрались, в чём их различия и как между ними выбрать.

Все компании и ИП уплачивают большинство налогов единым налоговым платежом через единый налоговый счёт. В Skillbox Media есть статья о едином налоговом платеже, где разобрали, что это такое и как с ним работать.

Общая система налогообложения (ОСНО) — базовый налоговый режим без ограничений и лимитов. Его устанавливают всем компаниям и предпринимателям автоматически при регистрации бизнеса

В статье об общем налоговом режиме рассказали, какие обязательные платежи предусмотрены при этой системе, как вести учёт, в каких случаях ОСНО выгодна и с какими режимами её можно совмещать.

При любой системе налогообложения важно вовремя сдавать отчётность и платить налоги. Разобраться в этом можно на курсе Skillbox «Профессия Бухгалтер» — на нём учат готовить налоговую отчётность, вести бухучёт и работать в «1C».

Ещё в Skillbox есть программа «Финансы для предпринимателя»

Она подойдёт тем, кто хочет выбрать оптимальную систему налогообложения, разобраться в отчётности и грамотно общаться с бухгалтерией. Также на ней учат строить финмодели, планировать расходы и запускать свой бизнес.

Как пользоваться сервисом

Внимание! С 2023 года налог по УСН можно уменьшить на страховые взносы до их фактической оплаты. Для этого рассчитайте в калькуляторе сумму страховых взносов, начисленных за 2023 год, и укажите её в поле Страховые взносы в 1 квартале

Сервис сам учтёт её поквартально при формировании декларации.

Cервис позволяет автоматически рассчитать налог и сформировать декларацию по УСН доходы для ИП и ООО.

Начиная с отчётности за 2023 год декларация по УСН формируется по новой форме, утверждённой Приказом ФНС России от 01.11.2022 № ЕД-7-3/1036@.

После оплаты декларацию можно скачать в формате PDF с двумерным штрихкодом, который принимают налоговые органы, а также в формате XML для подачи в электронном виде.

Чтобы сформировать декларацию, укажите:

- ваш ИНН,

- адрес регистрации по месту жительства (только для ИП).

Все остальные данные заполнятся автоматически.

Далее укажите ваши доходы, страховые взносы и уплаченные авансовые платежи по УСН за каждый квартал.

При заполнении декларации за 2021–2022 гг. в поле Страховые взносы указываются уплаченные страховые взносы. Начиная с отчётности за 2023 год нужно указывать страховые взносы, которые подлежат уплате в этом году, даже если фактически они ещё не были оплачены. Также можно указать сумму задолженности по страховым взносам до 2023 года, оплаченную после 01.01.2023.

Если у вас не было доходов, то выберите Нулевая декларация. В этом случае доходы и платежи не заполняются.

Декларацию распечатайте в двух экземплярах, поставьте подпись и дату на стр. 001 и 002.

Внимание! Вы можете сформировать платёжки для оплаты налога по УСН через интернет-банк на нашем сайте.

Подпишитесь на наш канал в Телеграм, чтобы не пропустить важные новости для предпринимателей.

Основные правила заполнения декларации

При заполнении декларации по УСН следует учитывать следующее:

- Декларация по УСН может заполняться на компьютере при помощи специальных бухгалтерских программ или сервисов, а также от руки на бумажном бланке черной ручкой с употреблением только прописных букв.

- Каждый лист, из которых состоит документ, должен иметь свой порядковый номер.

- Все числовые сведения, которые записываются в декларацию, необходимо указывать в целых рублях, с округлением копеек по правилам математики.

- Если какие-то строки на листе не заполняются, либо данные, которые нужно записать в графу равны нулю, то в ней ставится знак «-».

- При внесении информации нужно помнить, что нужно записать данные в графы, содержащие суммы авансов по налогу. При этом необходимо помнить, что здесь указываются суммы не те, которые были реально уплачены, а полученные на основе расчета за определенный период. При этом лучше всего сначала полностью внести сведения в листы раздела 2, а уже дальше возвратиться к разделу 1.

- На каждом листе должна ставится роспись ответственного лица и дата заполнения. Если фирма или предприниматель применяют печать, ее оттиск нужно поставить только в указанном месте на титульном листе.

- После того, как отчет полностью сформирован, его листы желательно скреплять не степлером, а простой канцелярской скрепкой.

Как сдать новую декларацию по УСН

Сроки и порядок сдачи декларации не изменились. Если вы отчитываетесь на прошедший год, то организации должны сдать декларацию не позже 31 марта, а предприниматели – не позднее 30 апреля. Кстати, в эти же сроки надо перечислить оставшийся налог по итогу года.

Направить декларацию можно через интернет, если у вас есть усиленная ЭЦП, или почтой заказным письмом. Продолжает действовать и обычный вариант – лично, при обращении в налоговую инспекцию. Правда, в условиях пандемии некоторые ИФНС до сих пор принимают посетителей только по предварительной записи, поэтому заранее уточните этот вопрос, чтобы не опоздать со сдачей.

Если в сроки не уложитесь, есть большой риск быть оштрафованным по статье 119 НК РФ – штраф не менее 1 000 рублей за каждый месяц опоздания. А через 10 дней просрочки налоговая может заблокировать расчетный счет ИП или организации.