Создайте корректировки

Если все предыдущие пункты сделаны, но ошибки всё ещё есть, придётся проверить все отчёты ранних кварталов. Для этого по порядку создаются корректировки для каждого из них. В третьем разделе при создании корректировки могут обнаружиться физлица, в этом случае корректировка потребуется программе чтобы обеспечить непротиворечивость с предыдущими отчётами.

Когда проверка по каждому кварталу будет проведена и где необходимо созданы корректировки, отчёт РСВ за текущий период следует заполнить вновь – на этот раз при проверке ошибок выявиться уже не должно. Данные корректировки отправлять нужно последовательно – следующую после приёма предыдущей. Когда все будут приняты – отослать отчёт текущего периода.

Какие бывают ошибки в платежном поручении

В платежном поручении могут быть следующие ошибки:

| Ошибка | Возможность исправить (других ошибок нет) | Что делать? |

| Неверно указано назначение платежа | Есть | — Организовать сверку с ИФНС по налогу,— оформить акт сверки,

— подписать акт самому и отдать его на подпись сотруднику ИФНС. |

| Завышена сумма платежа | Есть | Вариант 1:— Оплатить налог или сбор заново,

— переплаченные средства оставить для зачета будущих платежей. Вариант 2: — Сразу учесть при осуществлении других выплат (в тот же бюджет). Вариант 3: — Оформить возврат на р/с. |

| Занижена сумма платежа | Нет. Налог признается не выплаченным, и будет начисляться пеня. | Доплатить недостающую сумму. |

| Вписан неактуальный КБК— неправильные цифры,

— старый КБК. |

Нет. Деньги будут отнесены к числу неклассифицированных платежей, и налог останется неуплаченным, что повлечет за собой начисление пеней. | Заполнить заявление в ИФНС, попросить зачесть перечисленную сумму, оставить копию неправильно заполненного документа и выписку из банка. |

| Вписан ошибочный КБК(КБК актуален, но относится к др. налогу того же фонда) | Нет. Тот налог, который изначально предполагалось уплатить, будет признан невыплаченным (начислят пени), а по налоговому сбору, КБК которого ошибочно использовался, возникнет переплата. | Вариант 1: Произвести возврат на р/с.Вариант 2: Перечислить всю сумму заново, в отношении переплаты ничего не предпринимать, в дальнейшем зачесть ее при уплате аналогичного налога.

Вариант 3: Сразу произвести зачет в счет уплаты других налогов в тот же бюджет. |

| Указан КБК одновременно и неверного налога, и другого фонда | Нет. Налог окажется неуплаченным, и будет начислена пеня. | Перечислить всю сумму заново.(Платеж будет принят бюджетом другого уровня, чей КБК был ошибочно указан, образуется переплата по налогу. Зачет денежных средств в счет уплаты налогов не может производиться между фондами разного уровня.) |

| В графе 101 неправильно указан статус плательщика | Нет. Налог не будет считаться уплаченным, т. к. деньги будут причислены к неклассифицированным платежам. | Просить ИФНС путем заполнения заявления о переводе денег зачетом с неверно обозначенного кода на правильный. |

Ошибки в платежном поручении, которые невозможно исправить

Ошибки платежного поручения, не возможные к исправлению:

| Ошибка | |

| Неверно указан счет получателя | Худшая ошибка из всех. Деньги не признаются уплаченными в бюджет. Нужно отправлять средства повторно, за каждый день просрочки платежа к сумме налога будет добавляться пеня. |

| Неверно вписано наименование банка | Еще одна необратимая ошибка, приводящая к неуплате налога вовремя и к начислению пеней. |

| Вписали неверный КБК | При внесении страховых платежей нужно платить снова, т. к. возникнет недоплата. А вот при уплате налогов в ФНС подается заявление для уточнения кодов. |

| Указан несуществующий КБК | Денежные средства остается только возвращать, а платеж осуществлять повторно, потому что деньги попросту не найдут получателя. |

Ошибки в налоговом платежном поручении, которые можно исправить

Чтобы исправить допущенную ошибку, нужно уточнить данные путем подачи заявления в ФНС (нужно будет предъявить копию платежного поручения).

| Ошибка | Графа в платежном поручении | Верный вариант |

| Неверный статус плательщика | 101 | 01 — для перечисления средств в счет уплаты налога на обязательное страхование (медицинское, пенсионное), получатель — внебюджетный фонд;02 — расчет по НДФЛ;

08 — платежи в фонд соц. страхования; 09 — платежи ИП. |

| Неверный КПП или ИНН получателя | 61 или 103 | КПП состоит из девяти цифр, ИНН — из десяти цифр |

| Неверный КБК | 104 | Верный КБК состоит из двадцати цифр |

| Неверный ОКАТО | 105 | Включает в себя одиннадцать цифр. Если ошибка допущена при уплате местных налогов (НДФЛ, ЕНВД), средства могут ошибочно поступить в бюджет не того района. Поэтому в случаях с местными сборами безопаснее будет перечислить всю сумму налога повторно, а затем заняться возвратом неверно отправленных денег. |

| Неправильное основание платежа | 106 | ТП — текущий платеж;ЗД — уплата в счет задолженности по своей воле;

ТР — принудительный платеж (требование сотрудников ФНС). |

| Неверное указание налогового периода | 107 | МС.(N).2017 — ежемесячный;КВ.(N).2017 — ежеквартальный;

ПЛ.(N).2017 — за полгода; ГД.00.2017 — за 2017г. |

| Неверно вписан тип платежа | 110 | НС — налог;ВЗ — взнос;

АВ — аванс; ПЕ — пеня. |

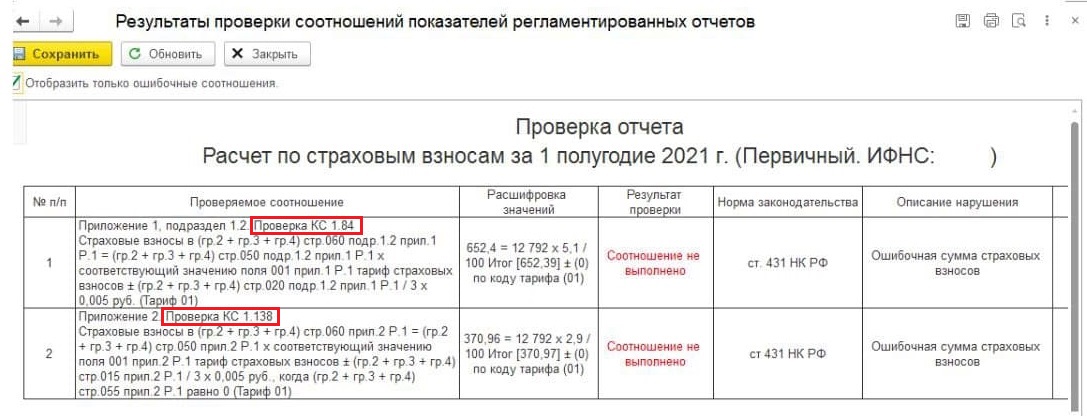

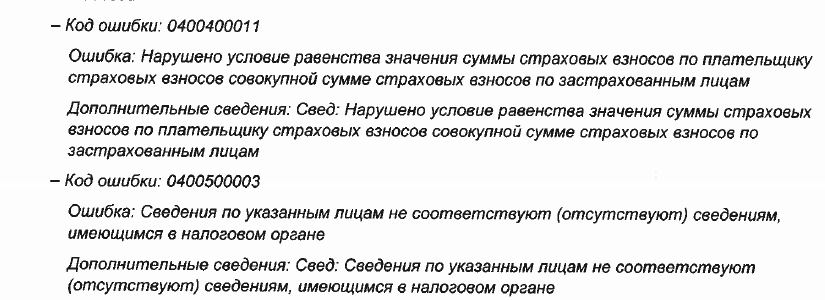

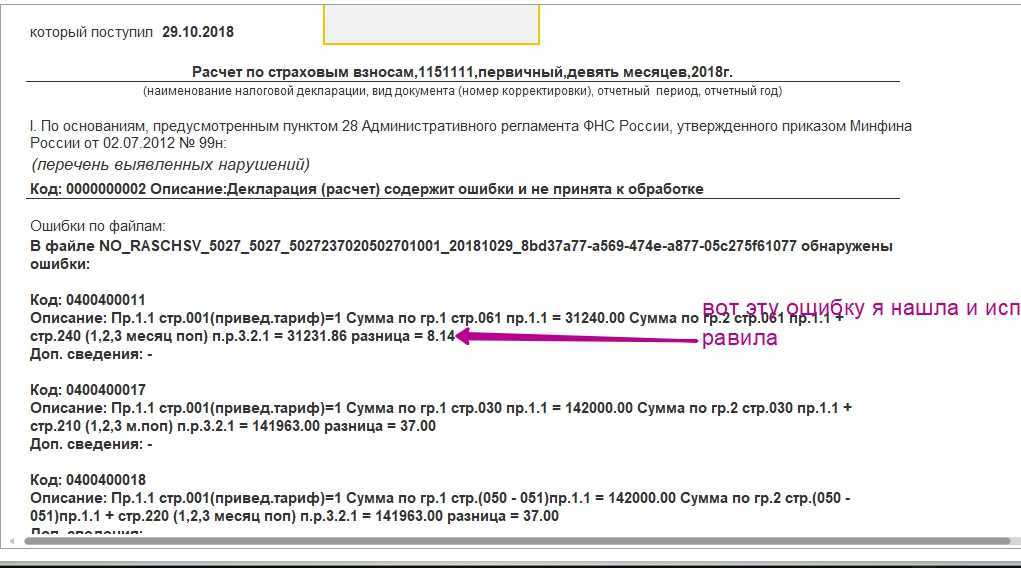

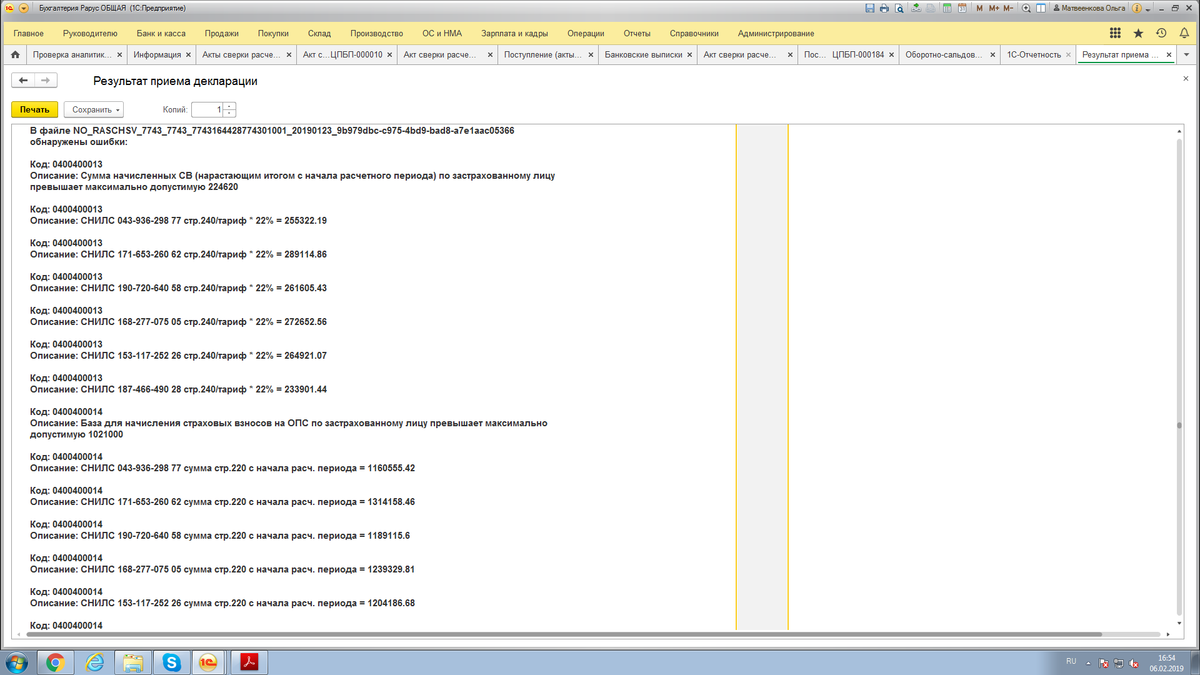

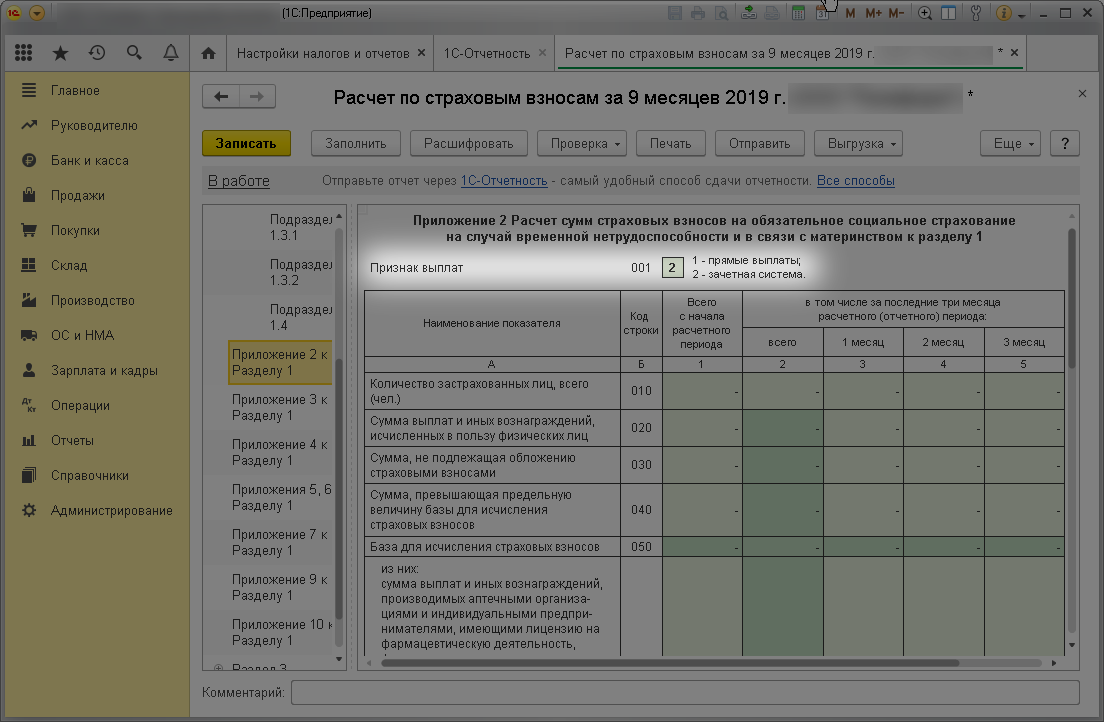

Ошибка 0400400011 в РСВ — «Нарушено условие равенства значения суммы страховых взносов»

Иногда расчет по страховым взносам возвращается от налоговиков с ошибкой 0400400011, которая свидетельствует о нарушении условия равенства значения суммы страховых взносов. В этом случае необходимо исправить отчет и направить его повторно.

Причины ошибки по РСВ 0400400011

При наличии ошибки 0400400011 в расчете по страховым взносам налоговики не объясняют ее причины. Необходимо самостоятельно разобраться, в чем содержится несоответствие, исправить РСВ и подать его в установленные законом сроки. При просрочке сдачи отчетности налоговая инспекция штрафует компанию минимум на 1 тыс. руб. вне зависимости от причины опоздания.

Согласно Письму ФНС РФ от 27.12.2017 г. № ГД-4-11/27043@ налоговики проверяют расчет по страховым взносам в автоматическом режиме при помощи специальной программы, анализирующей контрольные соотношения. Если в РСВ содержатся ошибки, то она формирует и направляет хозяйствующему субъекту соответствующее уведомление. В соответствии с этим инспектор не всегда может ответить на вопрос, по какой причине отчет отклонен, а также в каком разделе и по какой конкретно строке содержатся ошибки.

Определить причину ошибки самостоятельно можно по первым 3-м числам из кода, поскольку в ФНС установлены классы нарушений. Ниже представлена таблица с расшифровкой классов ошибок по первым трем числам из кодировки:

Первые три цифры из кода ошибки

Класс ошибки

010

нарушили порядок представления отчетности

020

указали неправильное имя файла у отчета

030

отчет не прошел форматный контроль

040

отчет не прошел логический контроль

050

данные из отчета не прошли проверку по справочникам

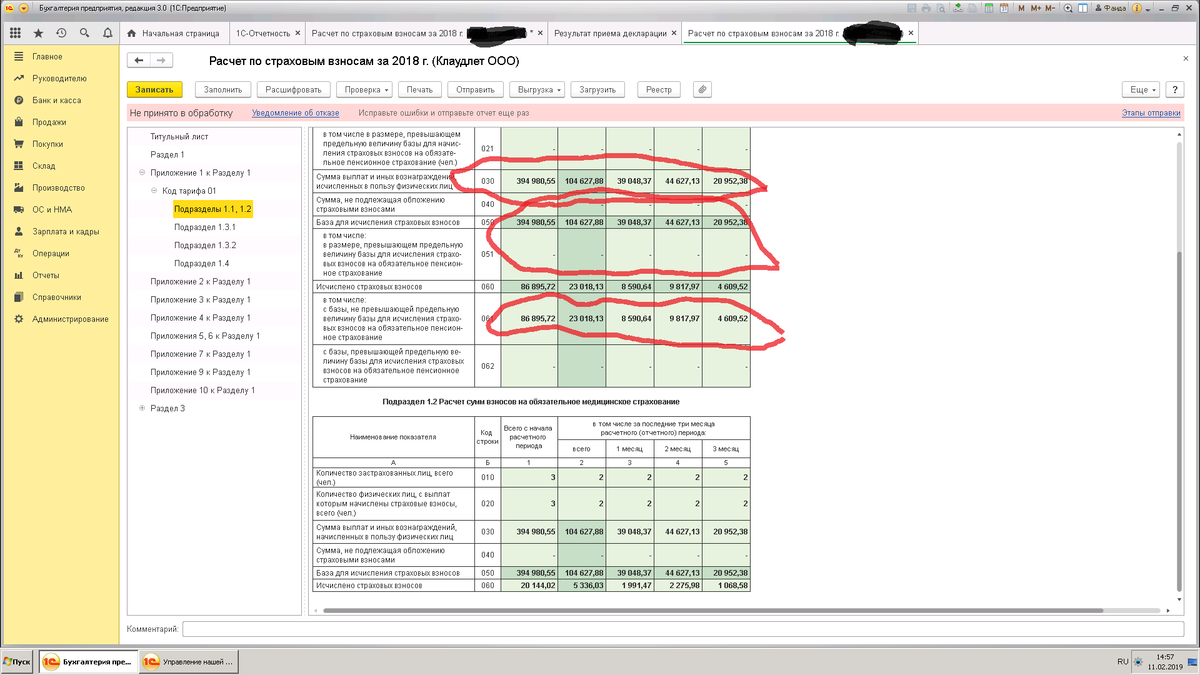

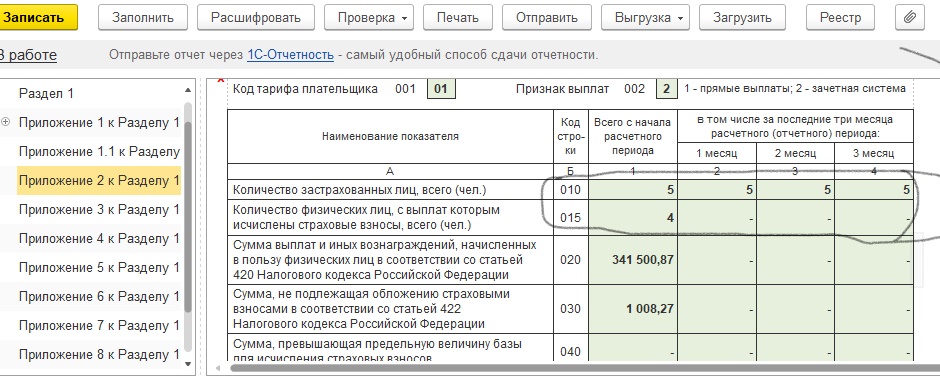

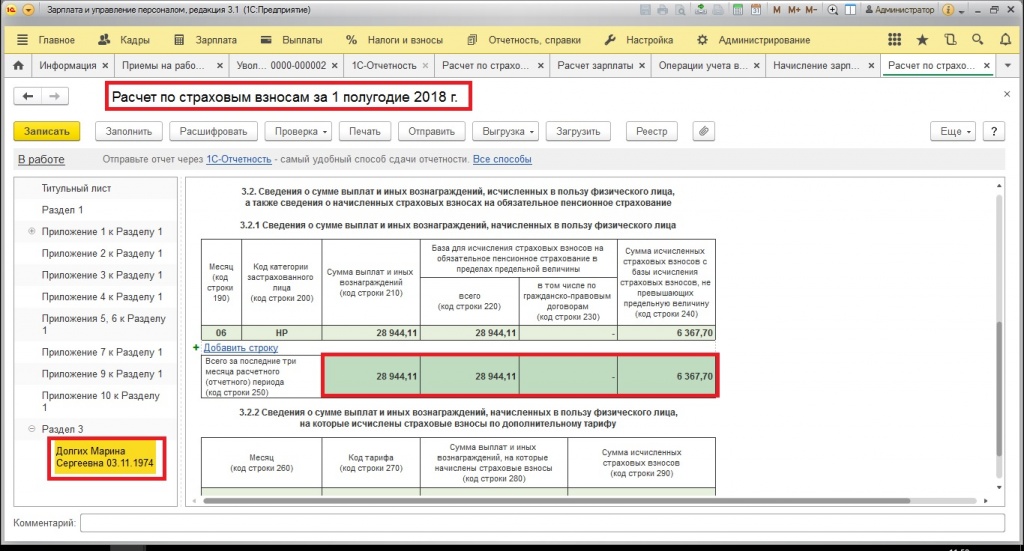

На практике выявлены частые причины появления ошибки 0400400011 в РСВ, связанные с нарушением условия равенства значения суммы страховых взносов. К ним относятся такие моменты:

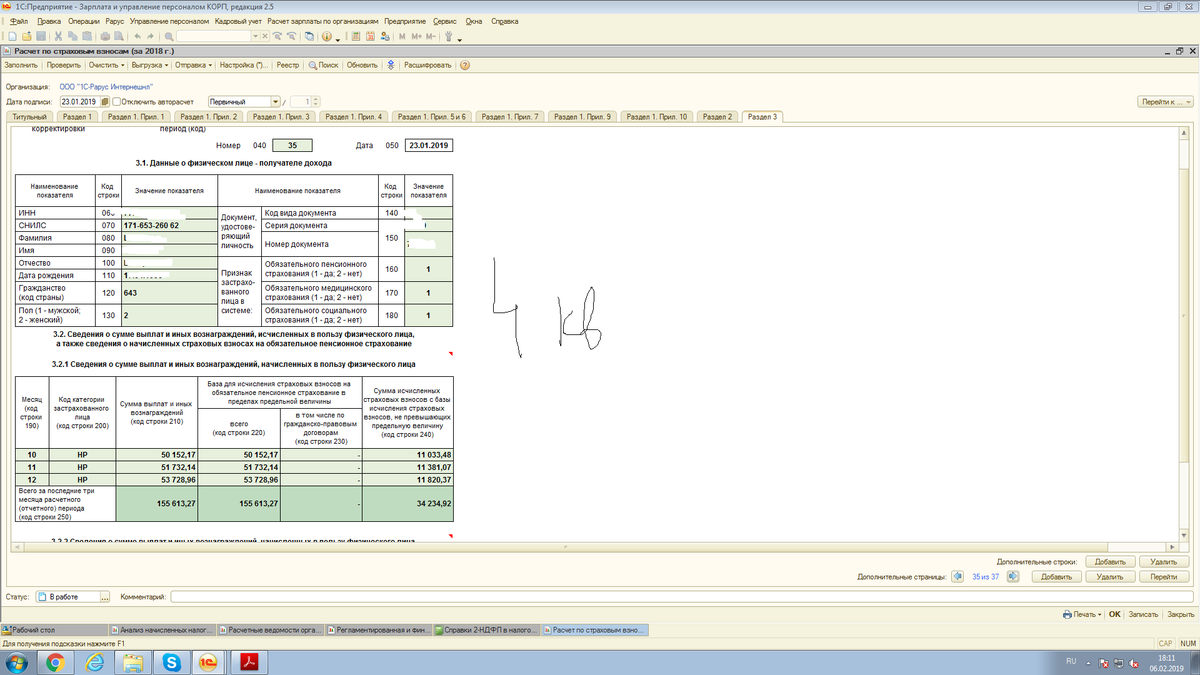

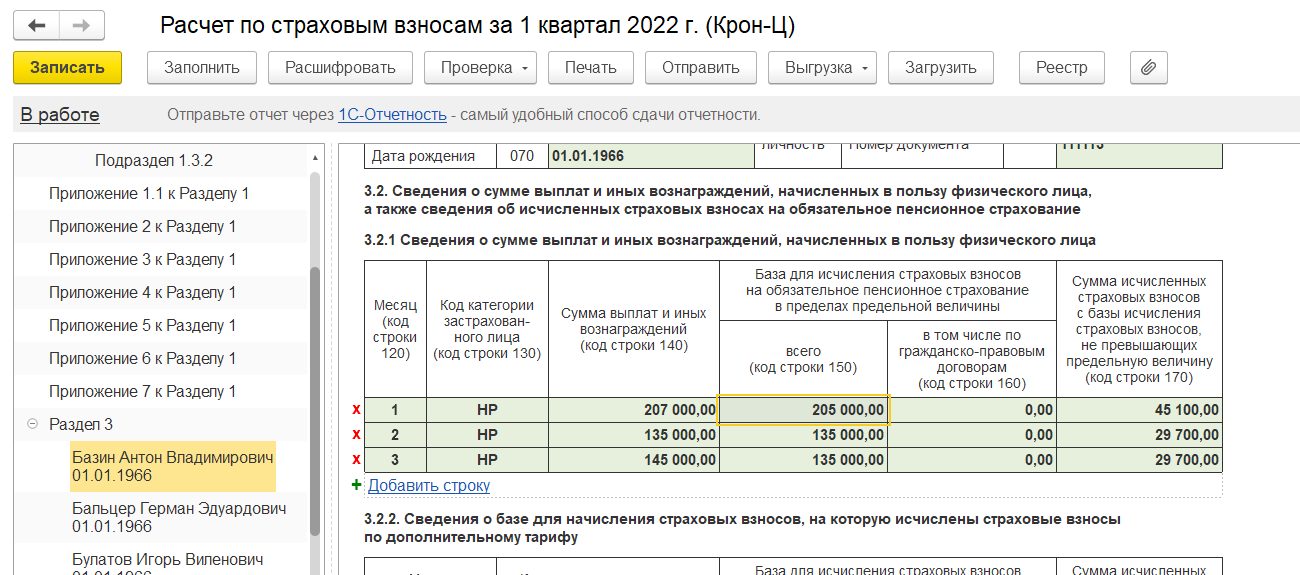

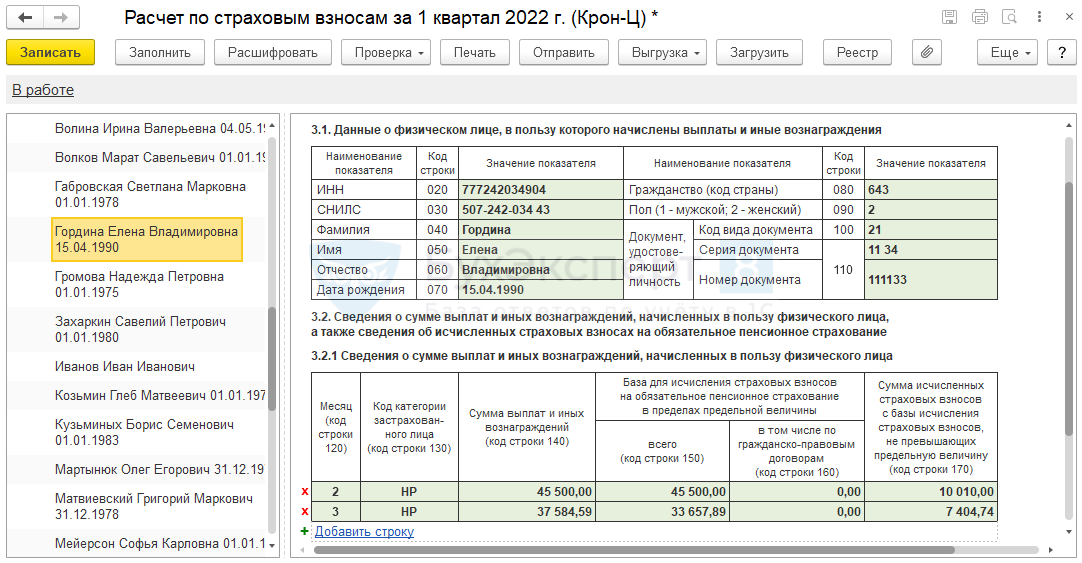

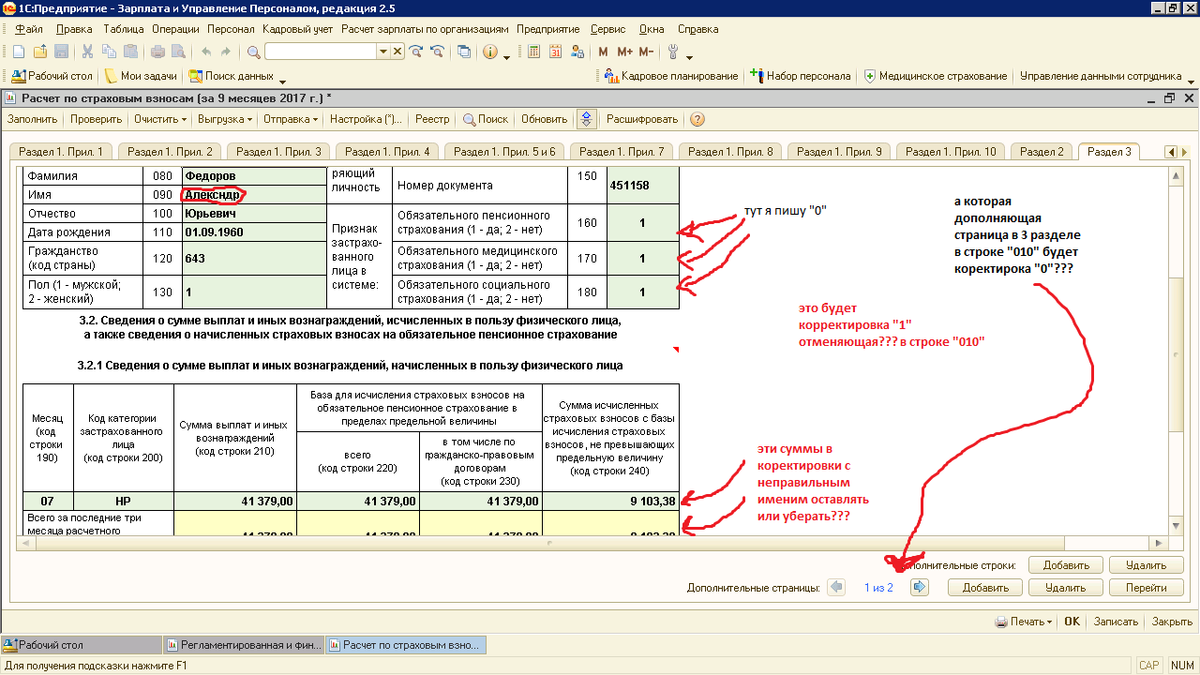

- в разделе 3 указаны неверные СНИЛС сотрудников;

- у нескольких работников указан один и тот же номер СНИЛС;

- суммы взносов в некоторых графах округлены до значения без копеек, в соответствии с чем происходит несовпадение сумм из раздела 1 и раздела 3.

Данный тип ошибки может появиться также в том случае, если ПФР передал в налоговую инспекцию неверные номера СНИЛС.

Способы исправления ошибки 0400400011 в РСВ

Для исправления ошибки 0400400011 в РСВ, когда нарушено условие равенства значения суммы страховых взносов, необходимо проверить персональные сведения по сотрудникам. Они содержатся в разделе 3 РСВ. Для этого можно использовать интернет-сервис, расположенный на официальном сайте ФНС. По итогам проверки будет понятно, правильные ли сведения включены по работникам в РСВ или нет. Как правило, ошибки касаются неверного внесения ФИО, данных паспорта и СНИЛС.

На втором этапе нужно сравнить суммы страховых взносов, содержащихся в разделе 1, с суммами, входящими в раздел 3. Если равенство отсутствует, необходимо проверить:

- правильно ли рассчитана общая сумма в разделе 1;

- все ли работники включены в раздел 3;

- верно ли определены страховые взносы по каждому конкретному сотрудники и все ли выплаты учтены при расчете.

После внесения всех исправлений в РСВ отчет необходимо повторно проверить через специальные программы или сервисы, а затем направить файл в налоговую инспекцию.

Сроки исправления ошибки 0400400011

При получении уведомления от налоговой инспекции о наличии ошибки 0400400011 в РСВ необходимо внести изменения в расчет и направить его повторно. Срок отправки зависит от того, каким образом компания отчитывалась изначально.

Если РСВ сдавался в электронном виде, то организация должна направить корректировочный РСВ в срок не позднее 5-ти дней с момента получения налогового уведомления. Если РСВ сдавался в бумажном виде, то данный срок увеличен до 10 дней (в соответствии с п. 7 ст. 431 НК РФ).

Если компания уложилась в данный срок, то датой представления РСВ считается дата передачи отчетности в первый раз, и штрафа за опоздание не будет. Если компания не уложилась в данный срок, то считается, что отчетность представлена с просрочкой, и налоговики начислят штраф в размере 5% от суммы взносов, которую она должна перечислить по РСВ. Минимальный размер штрафа составляет 1 тыс. руб.

В видео-материале представлена информация об особенностях заполнения РСВ в 2018 году:

Сверка контрольных сумм: ошибка не проскочит?

Контрольное соотношение в налоговой отчетности — это соответствие цифр, отраженных в одной части (строке, поле, графе) отчета, тем цифрам, что показываются в другой части документа (а иногда и в совсем другом отчете).

Контрольные соотношения по форме расчета закреплены в письме ФНС России от 07.02.2020 № БС-4-11/2002@. Их несоблюдение — одна из самых частых ошибок при сдаче расчета по страховым взносам.

В случае если расчет заполняется в электронном виде, например, с помощью специального модуля, входящего в состав ПО для налоговой или бухгалтерской отчетности, эти ошибки, как правило, фиксируются автоматически. И практически исключено, что они проскочат в отчет.

Если РСВ сдается на бумаге и заполняется вручную, то возможен противоположный сценарий, поскольку крайне сложно соблюсти официальные контрольные соотношения, условно говоря, с калькулятором в руках. Поэтому лучше процесс заполнения формы автоматизировать в части проверки контрольных сумм.

Если у работодателя нет возможности применить специализированные программы для заполнения отчетности, то на выручку ему придет бесплатное решение — программа «Налогоплательщик ЮЛ» (несмотря на название, подходит она как для юрлиц, так и для ИП). Ознакомиться с ее описанием и получить ссылку на скачивание можно на сайте ФНС.

Соблюдение контрольных соотношений в РСВ не гарантирует его принятия налоговиками, поскольку они будут затем производить форматно-логический контроль документа.

Ошибки в платежном поручении при отправке платежа контрагенту

Ошибки в платежках бывают не только при расчете с ФНС и внебюджетными фондами, они также могут возникнуть при работе с контрагентами. Могут произойти следующие ситуации:

- ИНН указан неправильно. Банк не сможет требовать уточнения от налогоплательщика, если по остальным пунктам платежный документ заполнен верно;

- Основание платежа записано неверно. Так как денежные средства найдут правильного получателя, исправить ситуацию не трудно. Нужно только связаться с ним и затем приложить письмо с его ответом к платежному поручению. Несмотря на безобидность ошибки, исправлять ее нужно, чтобы не путать бухгалтеров и налоговые органы;

- Выделение НДС в платежном поручении компаниям на специальном налоговом режиме. Если предприятию, которое в силу уплаты налогов по специальному налоговому режиму (УСНО, например) не платит НДС, прислать платежку с выделенной суммой данного налога, компания будет вынуждена эту сумму перечислить в бюджет. Когда фирма, уплачивающая НДС по заниженной ставке (0% или 10%) получает платежку с НДС по ставке 18%, она должна будет платить налог по высокой ставке. При возникновении таких ошибок, отправителю требуется направить уточняющее письмо банку, который в свою очередь уведомит банковское учреждение получателя платежа;

- Неверное обозначение цели отправки денег. Деньги перечислялись на одни цели, а в ведомости указаны другие причины отправки, например, делалась предварительная оплата услуг, а в платежке указан займ. Если не исправить положение, уведомив банковские учреждения, налоговая служба не позволит сделать налоговый вычет по авансовому платежу;

- Неправильное указание реквизитов контрагента. Иногда компании забывают сообщить своих партнеров о смене платежных реквизитов, и денежные средства остаются в банке до выяснения обстоятельств. Ближайшие 5 дней сотрудник банка будет наводить справки о том, кому предназначался платеж. Здесь два варианта действий. Либо известить банк об ошибке, либо получить возвращенные на 6-ой день деньги и переоформить платежный документ).

Нет почтовой квитанции – декларация считается непредставленной

Предприятие потребовало обязать ИФНС вернуть НДС в размере около 35 млн рублей.

Эта сумма была заявлена в декларации как налог к возмещению, но инспекция отказалась признавать отчетность представленной.

Суд отказал компании, указав на две ее ошибки.

1. В подтверждение факта своевременного направления декларации компания показала судьям копию описи вложений в ценное письмо, на которой имелись оттиск почтового штемпеля и дата отправки.

Однако почтовая квитанция об отправке корреспонденции представлена не была.

В связи с этим судьи сделали вывод, что одна только опись вложения не является достаточным доказательством отправки адресату почтовой корреспонденции. Нужна квитанция. Именно она является основным документом, подтверждающим оплату услуг органа почтовой связи и передачу регистрируемого ценного письма на отправку.

Так сказано в правилах оказания услуг почтовой связи (Приказ Минкомсвязи РФ от 31.07.2014 № 234).

Кроме того, почтамт в ответ на запрос инспекции сообщил, что письмо с указанным в описи номером в почтовое отделение не сдавалось.

2. К декларации не приложена доверенность представителя компании, подписавшего декларацию.

Это выяснилось в ходе проверки декларации в инспекции (то есть отчетность все-таки была получена ИФНС).

Отсутствие доверенности подтверждалось той самой описью – сведения о направлении вместе с декларацией доверенности в описи отсутствовали.

В силу же п. 5 ст. 80 НК РФ в таких случаях доверенность должна прилагаться.

Иначе выходит, что на декларации стоит подпись неустановленного лица, что не может свидетельствовать об указании конкретным налогоплательщиком в такой декларации достоверных сведений. Следовательно, инспекция не может принять к проверке указанные в декларации данные.

Таким образом, инспекция имела право считать спорную декларацию непредставленной. Соответственно, основания для ее проверки и принятия решения о возмещении или отказе в возмещении заявленного в ней НДС в силу ст. 88, 101, 176 НК РФ отсутствовали, равно как и для возврата налога судом по требованию налогоплательщика, – сделал вывод суд.

Постановление Арбитражного суда Московского округа от 03.06.2015 № Ф05-6301/2015.

Примечание редакции:

решение суда кажется мотивированным, но оно очень спорное.

Во-первых, инспекция и суд признали, что декларация была получена налоговым органом. Следовательно, она была представлена. Отсутствие почтовой квитанции в таком случае уже не имеет никакого правового значения. Ведь вся опасность правонарушения в виде непредставления декларации состоит в невозможности налогового органа проверить правильность расчета компанией налога. А когда декларация у инспекторов на руках, с этим нет никаких трудностей.

Во-вторых, п. 5 ст. 80 НК РФ хотя и требует прикладывать к декларации доверенность, но не содержит указания о том, что в случае отсутствия доверенности отчетность считается непредставленной, в то время как п. 4 этой статьи содержит такую оговорку в отношении формы. Таким образом, если доверенность не приложена, это, конечно, нарушение Кодекса, но оно не влечет признания декларации непредставленной.

Вообще к доверенностям у налоговиков пристальное внимание. Например, в другом деле они заявили: невзирая на то, что компания направила им декларации по налогам на имущество и на прибыль организаций в электронном виде, представить таким же образом доверенность она не могла (компания направила ее в инспекцию за несколько дней до сдачи деклараций), а должна была либо сдать ее лично, либо направить по обычной почте

Например, в другом деле они заявили: невзирая на то, что компания направила им декларации по налогам на имущество и на прибыль организаций в электронном виде, представить таким же образом доверенность она не могла (компания направила ее в инспекцию за несколько дней до сдачи деклараций), а должна была либо сдать ее лично, либо направить по обычной почте.

Поэтому компании было направлено уведомление об отказе в приеме деклараций на следующем основании:

- неправильное указание (отсутствие) сведений о доверенности (код 0100500000);

- отсутствие сведений о доверенности в налоговом органе (код 0100500001).

Суд признал эти претензии незаконными.

При представлении декларации в электронной форме копия доверенности может быть также представлена в электронной форме. Об этом сказано в последнем абзаце п. 5 ст. 80 НК РФ (Постановление Арбитражного суда Северо-Западного округа от 16.08.2016 № Ф07-5975/2016).

Методика исправления

К счастью, существует достаточно много способов, позволяющих ответить на вопрос – как исправить данную ошибку. Каждый из них может оказаться действенным, поэтому стоит ознакомиться со всеми возможными вариантами:

Еще раз скрупулезно перепроверить каждую сумму, цифру, их расположение в нужных строках отчета. Если в организации, отправляющей такую отчетность в Налоговую, работает несколько бухгалтеров, то рекомендуется поставить аналогичную задачу им всем

И затем – сверить полученные результаты;

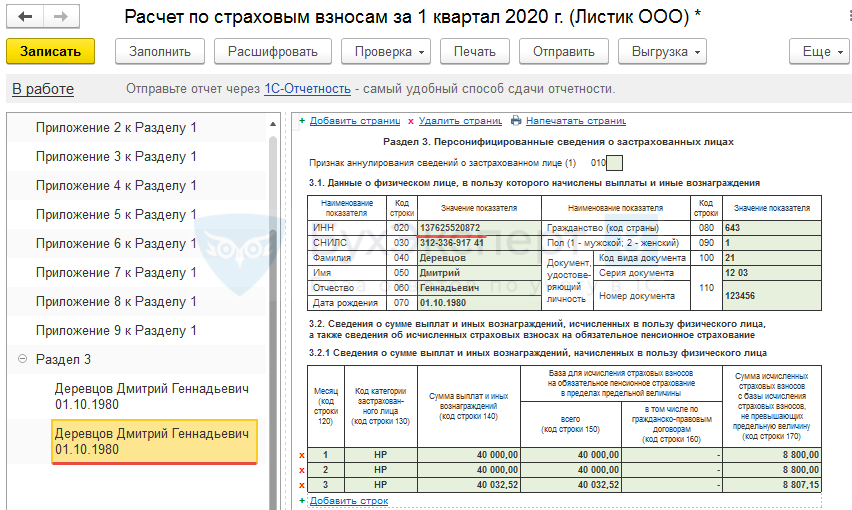

Особо обратить внимание на третий раздел, где может потребоваться корректировка данных, связанная с отсутствием информации по некоторым сотрудникам;

Попробовать воспользоваться специализированным ПО. Для автоматической сверки используется «Tester». Для этого потребуется изначально скачать программу и выполнить ее установку на жесткий диск компьютера

Очень часто этот способ является самым эффективным, так как автоматический поиск несоответствий приводит к их наглядному отображению в рабочем экране;

Последний вариант – созвониться с представителями ФНС и обрисовать ситуацию. При благоприятном стечении обстоятельств, сотрудник налоговой службы укажет на существующие причины и расскажет, как от них избавиться.

Для этого потребуется изначально скачать программу и выполнить ее установку на жесткий диск компьютера. Очень часто этот способ является самым эффективным, так как автоматический поиск несоответствий приводит к их наглядному отображению в рабочем экране;

Последний вариант – созвониться с представителями ФНС и обрисовать ситуацию. При благоприятном стечении обстоятельств, сотрудник налоговой службы укажет на существующие причины и расскажет, как от них избавиться.

Конечно же, возникает вопрос:

Что будет, если даже после внесения всех изменений и поправок, ФНС все равно сообщит о все той же не приятности, имеющей код 0400400017?

Впадать в панику раньше времени не стоит. Времени на очередные корректировки более чем достаточно – целых пять дней. За этот период можно перепроверить буквально каждый символ, получить все необходимые консультации, пригласить более опытных специалистов.

А вот если пятидневный срок истек, а причина несоответствия так и не была устранена, то в этом случае против предприятия могут быть применены штрафные санкции – это стоит понимать.

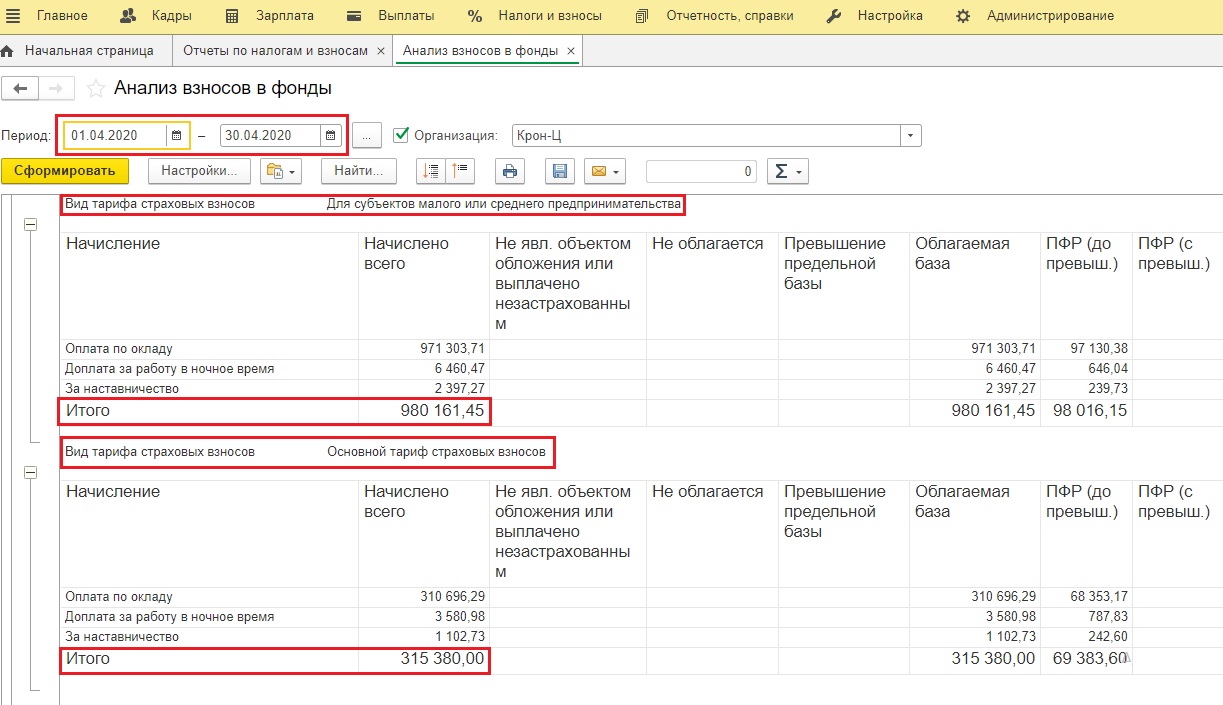

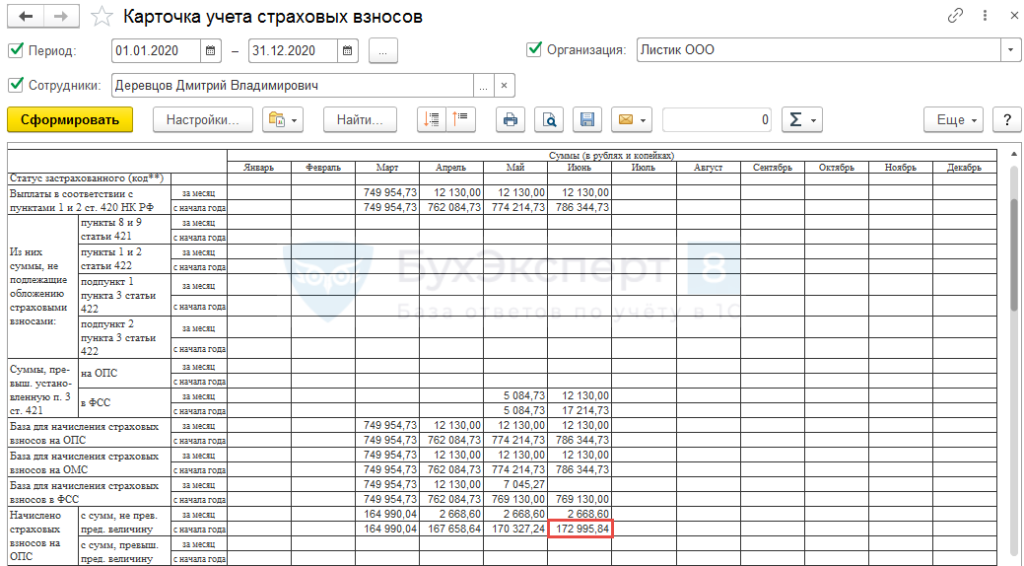

Проверьте при помощи отчётов, корректен ли расчёт взносов по месяцам

Путь к разделу «Проверка расчёта взносов» также будет разным. В БП для этого нужно зайти сначала в «Зарплату и кадры», а затем в «Отчёты по зарплате» и уже там будет искомая «Проверка».

Проверять следует три последних столбца – «Налоговая база», «Сумма взносов», «Сумма взносов расчётная». В столбце «Сумма взносов» отражаются суммы, зафиксированные в документах «Начисление зарплаты», а в ЗУП также «Увольнение». В столбце «Сумма взносов расчётная» отражаются суммы, которые должны фигурировать в документах исходя из того, какая налоговая база указана в отчёте, и какой тариф взносов актуален для выбранного временного отрезка. Если фактическая и расчётная суммы где-то не совпадают, это отмечается красным в отчёте.

Если обнаружилось расхождение, требуется проверить, не оказались ли взносы расчётного месяца по ошибке учтены в начислениях следующих – такое допускать нельзя. Взносы в межрасчётных начислениях, таких как «Отпуск» или «Премия», не будут учтены, если введено оно после документа «Начисление зарплаты» и в нём не пересчитаны взносы.

Если произошло подобное, то документы «Начисление зарплаты», которые следуют за содержащим проблему, нужно распровести. Взносы в проблемном «Начислении зарплаты» понадобится пересчитать, а затем и во всех следующих за ним. Другой вариант – если обнаружилось, что в документы попали строчки взносов из другого месяца, то можно просто удалить их.

Чтобы пересчитать взносы в БП, нужно нажать на сумму взносов, и дважды нажать на «Корректировать расчёт» в окне корректировки. В ЗУП на вкладке «Взносы» предусмотрена кнопка «Пересчитать расчёт».

Как понять уведомление ФНС об отказе: шпаргалка для бухгалтера

Проверив отчет, ФНС в течение следующего рабочего дня направляет компании квитанцию о приеме или уведомление об отказе. В документе пишут код ошибки и расшифровку этого кода. Чтобы бухгалтерам было проще разобраться, в чем ошибка и как ее исправить, эксперты Экстерна составили шпаргалку по 10 самым распространенным причинам отказов.

В Контур.Экстерне бухгалтеры видят не только само уведомление об отказе, как оно приходит из налоговой, но и комментарии к ошибкам и ссылки на нужные инструкции. Мы свели подсказки по самым частым отказам в таблицу. Она будет полезна вам, если вы отчитываетесь через другую программу или хотите систематизировать информацию.

Отказ в приеме отчетности: как действовать

| 0400200005 | Повторная регистрация первичного документа | Возможно, ранее вы подали документ с тем же номером корректировки. Если это так, укажите в реквизитах отчета следующий номер корректировки и отправьте снова.Если вы впервые сдавали отчет с таким номером корректировки, ошибка может быть связана с тем, что файл повторно загрузился базу данных ИФНС. Отчет в этом случае считается представленным.Как проверить, что отчет принят, описано в инструкции |

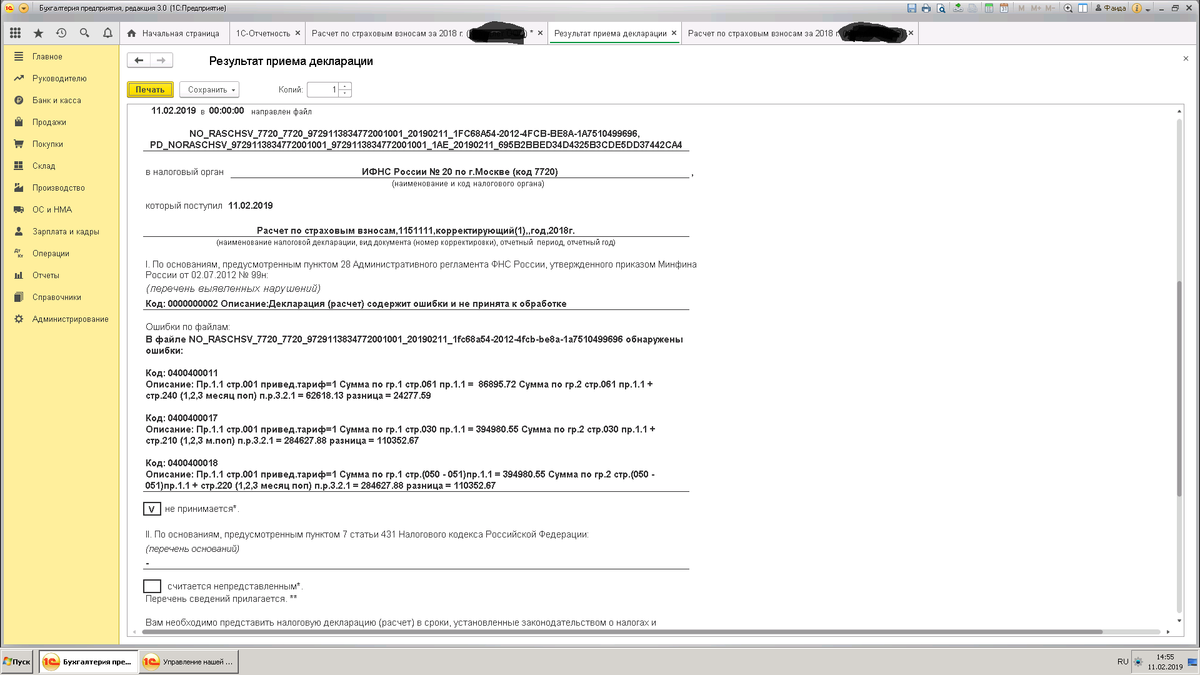

| 0400400011 | Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицам | Такой отказ приходит на РСВ. Убедитесь, что вы правильно заполнили в отчете строки 060, 061, 062 в Подразделе 1.1 Раздела 1 и что суммы страховых взносов в Разделе 3 соответствуют суммам в Разделе 1.. Как проверить, есть ли ошибка, и исправить ее, рассказано в инструкции |

| 0400100001 | Не найден плательщик по ИНН\КПП, представленным в файле | Ошибка может появляться из-за того, что неверно указан КПП или код инспекции, куда отправлен отчет, из-за перевода организации в другую инспекцию или нестыковки в данных самой инспекции. Как действовать в каждом случае, читайте в инструкции |

| 0400400018 | Нарушено условие равенства значения базы для исчисления страховых взносов по плательщику страховых взносов совокупной сумме по застрахованным лицам | Отказы с такой формулировкой приходят на РСВ.Причина в том, что в базе ФНС суммы в приложении 1 Раздела 1 не сходятся с суммой значений за 3 месяца из Приложения 1 и соответствующих значений по всем сотрудникам за предыдущие периоды.Как исправить эту ошибку, описано в инструкции |

| 0400400017 | Нарушено условие равенства значения суммы выплат и иных вознаграждений, начисленных в пользу физических лиц, по плательщику страховых взносов совокупной сумме по застрахованным лицам |

Экстерн помогает «отловить» большинство ошибок до отправки отчета, а если придет отказ — быстро сориентироваться, что и как исправить. Попробуйте — 3 месяца бесплатно.

Отправить заявку

Отказ в приеме отчетности: как действовать (продолжение)

| 0100500001 | Отсутствуют сведения о доверенности в налоговом органе | Если документ подписывал не руководитель организации, убедитесь, что вы представили в инспекцию доверенность на право подписи. Если вы уверены, что передавали доверенность, или отчет подписывал сам руководитель, воспользуйтесь инструкцией.Про оформление доверенности для отчетности мы писали в статье. Там же можно скачать образцы доверенностей для разных случаев |

| 0100200009 | Файл направлен в налоговый орган, в компетенцию которого не входит получение данной информации | Проверьте, что вы правильно указали код ИФНС, в которую был направлен документ. Если инспекция была указана верно, убедитесь, что данные заполнены правильно |

| 0400300001 | Регистрация уточненного документа без первичного | Убедитесь, что вы подавали первичный документ, налоговая его приняла и ИНН-КПП первичного и корректирующего отчета совпадают. Если отказ пришел на 6-НДФЛ, проверьте ОКТМО. Удостоверьтесь также, что правильно выбран период отчета, а организация не переводилась в другую инспекцию. Как действовать в каждом случае, читайте в инструкции |

| 0300100002 | Файл xsd-схемы не найден | Решение зависит от того, на какую форму пришел отказ. Инструкции, которые помогут проверить, правильно ли заполнены данные, собраны на странице |

| 0000000002 | Декларация (расчет) содержит ошибки и не принята к обработке | Если отказ пришел на РСВ, то рекомендуем отправить его еще раз. Если отказ пришел на другой отчет — обратитесь в техническую поддержку. Сообщите, пожалуйста, ИНН и КПП организации, название отчета и дату его отправки, а также текст ошибки, указанный в уведомлении об отказе |

Отказов в приеме отчетности в десятки раз больше — мы рассмотрели только самые частые. Отчитывайтесь через Экстерн, чтобы не допускать ошибок, а если ошибки все же закрались — быстро их исправлять. Попробуйте — 3 месяца бесплатно.

Отправить заявку