Инвентаризация расчетов

Чтобы проверить суммы дебиторской задолженности, а также сравнить начисленные в бухгалтерском и налоговом учете резервы по сомнительным долгам, воспользуемся отчетом Анализ субконто (раздел Отчеты).

В командной панели данного отчета нужно установить период формирования отчета, а из представленного списка видов субконто — выбрать значение Договоры. В панели настроек (кнопка Показать настройки) на закладке Показатели установим флаги БУ (данные бухгалтерского учета) и НУ (данные налогового учета).

На закладке Отбор можно задать отбор по конкретному договору с должником.

Сформированный отчет позволяет проанализировать данные бухгалтерского и налогового учета по выбранному договору на момент истечения срока исковой давности с детализацией по счетам (рис. 1).

Рис. 1. Анализ субконто по договору с должником

Перед выполнением операции по списанию безнадежного долга необходимо оформить инвентаризацию расчетов. В программе для этого служит документ Акт инвентаризации расчетов, доступ к которому осуществляется по одноименной гиперссылке из разделов Продажи и Покупки.

Документ заполняется автоматически по кнопке Заполнить на основании данных учета. Табличная часть на закладке Дебиторская задолженность (рис. 2) заполняется остатками дебиторской задолженности на дату проведения инвентаризации следующим образом:

Таблица 1

|

Поле |

Данные |

|

«Контрагент» |

Наименования дебиторов |

|

«Счет расчетов» |

Счета, по которым числится дебиторская задолженность |

|

«Всего» |

Сумма дебиторской задолженности |

|

«Подтверждено» |

Сумма, на которую есть документальное подтверждение. По умолчанию вся задолженность считается подтвержденной |

|

«Не подтверждено» |

Сумма, на которую документальное подтверждение отсутствует. Данное поле заполняется вручную |

|

«В т.ч. истек срок давности» |

Сумма просроченной дебиторской задолженности, по которой истек срок исковой давности. Данное поле заполняется вручную |

Рис. 2. Акт инвентаризации расчетов

Табличная часть на закладке Кредиторская задолженность заполняется аналогично заполнению закладки Дебиторская задолженность. По условиям Примера 1 кредиторская задолженность отсутствует.

На закладке Счета расчетов отражается список счетов учета расчетов с контрагентами, по которым выполняется инвентаризация расчетов.

По умолчанию в указанный список включены следующие счета:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам»;

- 76 «Расчеты с разными дебиторами и кредиторами», в том числе счета 76.07 «Расчеты по аренде», 76.27 «Расчеты по аренде (в валюте)» и 76.37 «Расчеты по аренде (в у.е.)»;

- 58 «Финансовые вложения».

Списком счетов пользователь может управлять, добавляя другие счета или отключая счета, предложенные программой.

На закладке Проведение инвентаризации в соответствующих полях следует указать сроки проведения инвентаризации, реквизиты документа-основания, а также причину проведения инвентаризации расчетов.

На закладке Инвентаризационная комиссия нужно заполнить список членов комиссии, выбрав их из справочника Физические лица.

Председатель комиссии указывается с помощью флага в поле Председатель.

Документ Акт инвентаризации расчетов не формирует проводок, но позволяет сформировать следующие печатные формы документов (кнопка Печать):

- Приказ о проведении инвентаризации (ИНВ-22);

- Акт инвентаризации расчетов (ИНВ-17).

Использование заемных средств

Агрегаты могут быть приобретены с привлечением кредита. В этом случае проценты по нему должны формировать оценку оборудования до момента передачи его на установку. Операции начисления % по банковским кредитам, которые были получены для покупки таких объектов, должны отражаться в зависимости от срока предоставления заемных средств. Проводки выглядят следующим образом:

– Дб 07 Кд 66 (67).

В случае реализации агрегатов до монтажа делаются следующие записи:

– на списание: Дб 91.2 Кд 07.

– на сумму задолженности покупателя: Дб 62 Кд 91.1.

В результате по сч. 91, отражающему прочие расходы и доходы, будет выявляться финансовый итог от реализации оборудования. Это обуславливается тем, что по дебету определяется себестоимость проданных материальных ценностей, а по кредиту – сумма, вырученная от продажи. В таких случаях, однако, может возникнуть и убыток.

Когда образуется дебиторская задолженность: примеры

Дебиторская задолженность возникает в момент, когда две стороны не могут выполнить свои обязательства друг перед другом одновременно. Например, работы выполнили сейчас, а плату за них сразу не перевели.

Такой долг может образоваться на несколько часов или дней, а может существовать месяцами или годами.

Вот несколько случаев, когда у бизнеса образуется дебиторская задолженность:

- Предоплата. Например, компания заказала материалы и внесла за них аванс. Пока поставщик доставляет эти материалы, у компании в учёте числится дебиторка на сумму аванса.

- Отсрочка платежа. Например, индивидуальный предприниматель сделал ремонт офисных помещений компании. Компания попросила частичную отсрочку оплаты его услуг. Пока она не переведёт оставшиеся деньги, у ИП будет числиться дебиторская задолженность.

- Заём. Например, компания даёт предпринимателю деньги в долг. Дебиторская задолженность возникает у компании в момент передачи денег и постепенно уменьшается, когда ИП гасит долг частями.

- Переплата. Например, бухгалтерия ошиблась в расчётах и перевела сотруднику больше денег, чем нужно. У компании в учёте будет числиться дебиторская задолженность, пока сотрудник не вернёт лишние деньги или пока в следующем месяце бухгалтерия не сделает перерасчёт.

- Переплата по налогам и взносам. Например, ИП должен был уплатить налог в размере 35 тысяч рублей, но перевёл в налоговую 50 тысяч. В этом случае у предпринимателя возникает дебиторская задолженность 15 тысяч рублей, а налоговая становится дебитором. Эту сумму можно потребовать вернуть или оставить в счёт будущих платежей.

Заполнение листа 07 декларации по налогу на прибыль

В декларации есть несколько граф. Рассмотрим, как они заполняются на .

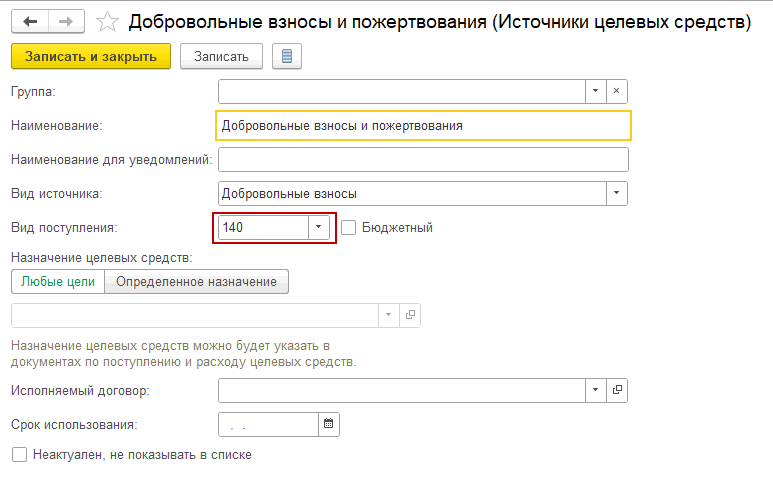

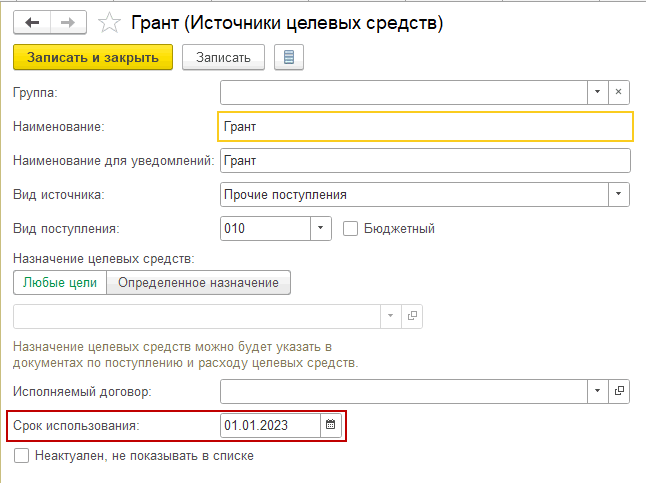

Графа 1 «Код вида поступления» – заполняется на основании реквизита «Вид поступления» справочника «Источники целевых средств»:

Графа 2 «Дата поступления» – В качестве даты поступления указывается дата фактического поступления денежных средств в кассу (на расчетный счет). Дата поступления берется из документа оплаты («Поступление на расчетный счет», «ПКО» или «Операция по платежной карте» с видом поступления «Целевое поступление»). Если такого документа не было, то дата поступления определяется как дата начисления из документа «Начисление целевых средств».

Если имеются остатки на начало года, то в этой графе будет указана дата поступления средств прошлого года, которые были не использованы в течение предыдущего периода.

В есть остаток средств с прошлого года в размере 330600 р. Для того, чтобы понять, какая дата попадает в графу 2, сформируем ОСВ по счету 86 за предыдущий (2021 г.) с периодичностью по дням.

Здесь видим, что ЦС поступили 05.12.2021 по источнику и назначению и не были использованы в полном объеме. Именно эта дата отражается в декларации за 2022 г.:

Для ЦС, поступивших в течение года, указывается дата поступления из документов Поступления на расчетный счет или ПКО (либо из документов Начисления ЦС).

Графа 5 «Срок использования» – указывается в карточке Источника ЦС:

Графа 3 «Стоимость имущества, работ, услуг или сумма денежных средств» – остаток неиспользованных целевых средств за предыдущий период (остаток на начало текущего периода по 86 счету) и суммы поступлений ЦС в течение периода.

Графа 4 «Сумма средств, использованных по назначению в течение установленного срока» – оборот ЦС по дебету счета 86 в рамках определенного источника в установленный срок (который был указан в источнике ЦС), расходование которых было отражено по тому же назначению, по которому они поступали (отражались по кредиту счета 86) . Если срок в источнике не был указан, то берутся обороты за весь текущий период.

В к таким суммам относится 1271925р. по источнику «Грант» с учетом указанного срока использования, а также 1557528 по источнику «Добровольные взносы и пожертвования» в течение всего периода – были использованы по тому же назначению, по которому поступили ЦС. В эту сумму включен остаток в размере 330600р.

Графа 6 «Сумма средств, срок использования которых не истек» – остаток неиспользованных ЦС, не имеющих срока, либо остаток ЦС, срок использования которых не истек.

В по ОСВ это сальдо счету 86 на сумму 736147р., включая сумму поступлений в размере 650000 по источнику и назначению и не использованных в течение года.

В декларации они разбиваются по строкам с каждым поступлением ЦС.

Графа 7 «Сумма средств, использованных не по назначению или не использованных в установленный срок» – сумма ЦС, расход которых был не по тому назначению, по которому были поступления ЦС по кредиту 86 счета, либо остаток ЦС, не использованных в течение установленного для них срока. Графа рассчитывается автоматически по формуле: Графа 7 = Графа 3 – Графа 4 – Графа 6.

Если сумма была потрачена по другому назначению, но с тем же кодом вида поступлений, то данная сумма попадает в строку, с поступившими и не потраченными по этому коду средствами. Если поступления с таким кодом не было, то будет добавлена новая строка в которой будут заполнены: Графа 1, Графа 6 (сумма с «–») и Графа 7.

В имеются ЦС, которые были потрачены не по тому назначению, по которому поступили, но в рамках одного кода вида поступления ЦС, в размере 265000р. Они были израсходованы на Проект2 (поступлений по которому не было) по источнику с кодом 140.

Таким образом, для заполнения листа 07 декларации по налогу на прибыль учитываются данные оборотов счета 86 в рамках определенного источника и назначения ЦС.

Хранение документов

При организации хранения документов о деятельности учреждения помимо Закона о бухгалтерском учете необходимо руководствоваться положениями НК РФ и приказом Минкультуры России от 25 августа 2010 г. № 558 «Об утверждении Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения», где указаны сроки их хранения.

Например, согласно вышеназванному документу уставы, положения организации (типовые и индивидуальные) должны храниться:

- а) по месту разработки и/или утверждения — постоянно;

- б) в других организациях — 3 года (после замены новыми).

К документам постоянного хранения (до момента ликвидации организации) относятся: сводная годовая отчетность, аналитические документы к ней; передаточные, разделительные, ликвидационные балансы; сводные годовые отчеты об исполнении бюджетной сметы; отчеты по перечислению денежных сумм в государственные внебюджетные фонды; документы о переоценке основных средств и оценке стоимости имущества; годовые налоговые декларации.

Лицевые счета работников по расчету заработной платы и документы, подтверждающие применение льгот, подлежат хранению в течение 75 лет.

Журнал операций можно открыть из пункта Операции

главного меню программы. Все документы, которые формируют бухгалтерские операции, попадают также в этот журнал. Если в общей настройке конфигурации был задан признак Все документы помещать в журнал

то в этот журнал попадут и такие документы, которые не формируют бухгалтерскую операцию (такие как Неподтвержденная заявка, Доверенность, платежные документы

и Кадровые приказы

).

Этот журнал специально предназначен для работы с операциями и обладает рядом особенностей. Например, существует возможность разделения журнала на 2 подокна — для списка операций и для списка проводок текущей операции, для чего в меню Действия

надо выбрать пункт Показать проводки

. Кроме этого, для операций, сформированных документами, существует возможность открыть для редактирования не только саму операцию, но и документ, который сформировал эту операцию.

Журнал интересен своей системой поиска и выборок документов по разным признакам. Для организаций, в бухгалтерском учете которых есть документы и операции, не предусмотренные штатным набором программы, имеется возможность вводить такие путем создания типовых операций. В журнале операций можно не только вводить любой документ, но и создавать новый посредством ввода на основании другого документа. Если во всех остальных журналах можно сформировать реестр документов для печати за любой отрезок времени, то в журнале операций предусмотрена возможность формирования на печать реестра документов с проводками, сформированными этими документами.

Для того чтобы в журнале операций ввести типовую операцию с помощью кнопки Ввести типовую операцию

, необходимо создать шаблон этой операции.

Особенности применения журнально-ордерной формы бухгалтерского учета мы рассматривали в . В данном материале расскажем о журнале-ордере № 7.

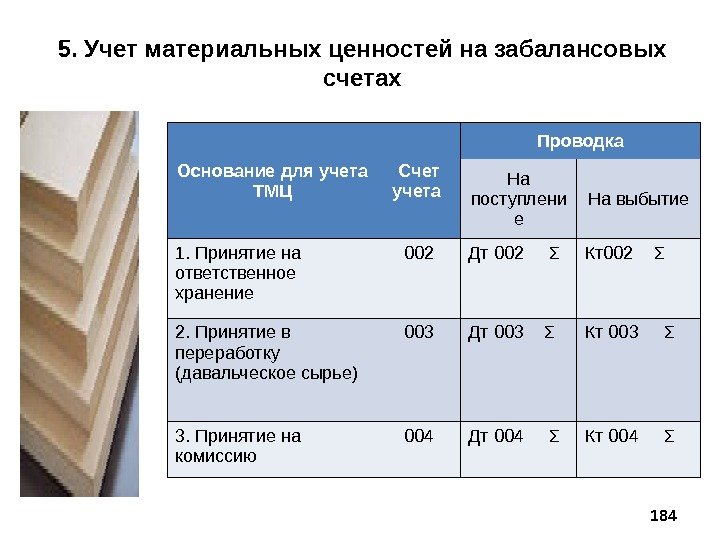

Проводки по забалансовым счетам на примере

Два предприятия заключили между собой договор по поставке товаров. Одна из сторон предоставляет обеспечение платежа в форме техники, переданной в залог. Стоимость оборудования составляет 200 000 рублей. Оплата по договору совершенна не была, а потому другое предприятие получает оборудование в свое распоряжение, а затем реализует его. Данные операции будут отражены при помощи следующих проводок:

- ДТ 008 «Обеспечение платежа» 200 000 рублей;

- КТ 008 «Списание обеспечения» 200 000 рублей;

- ДТ 002 «Учет ценностей, полученных по договору залога». Документ – договор залога;

- КТ 002 «Продажа ценностей». Документ – акт приема-передачи;

- ДТ 51 КТ 91 «Доход от реализации». Документ – банковская выписка.

Из данной схемы можно извлечь сведения о движении ценностей, сумме сделки. Все операции подтверждаются первичной документацией.

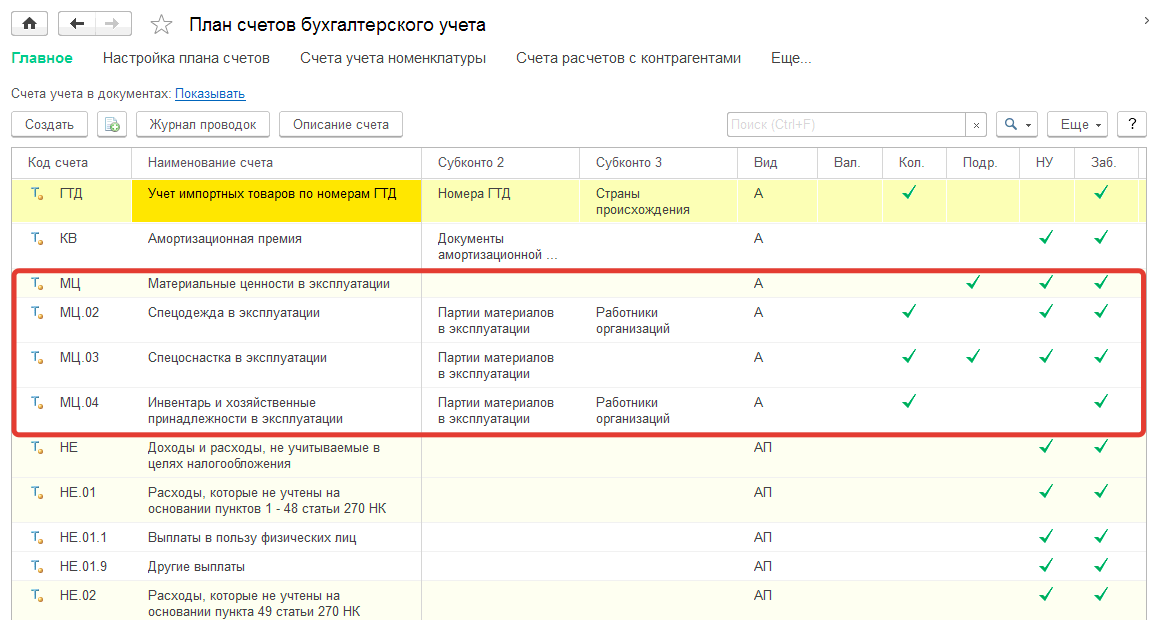

Какие ТМЦ учитываются на счете 002

Рассмотрим подробно счет 002 «Товарно-материальные ценности, принятые на ответственное хранение». На счете 002 учитывают ценности, которые предприятие по ряду причин не может отразить на балансе:

- Поступивший товар имеет брак, испорчен, не соответствует заявленным требованиям и характеристикам, прописанным в договоре поставки и подлежит возврату поставщику;

- Право собственности на товар по условиям договора переходит не в момент отгрузки, а по факту оплаты;

- ТМЦ учтены по договору залога;

- ТМЦ оплачены покупателем, но еще не транспортированы со склада по техническим или иным уважительным причинам, то есть временно находятся на ответственном хранении;

- ТМЦ поступили от поклажедателя по договору хранения;

- ТМЦ поступили по ошибке, договору мены и т.д.

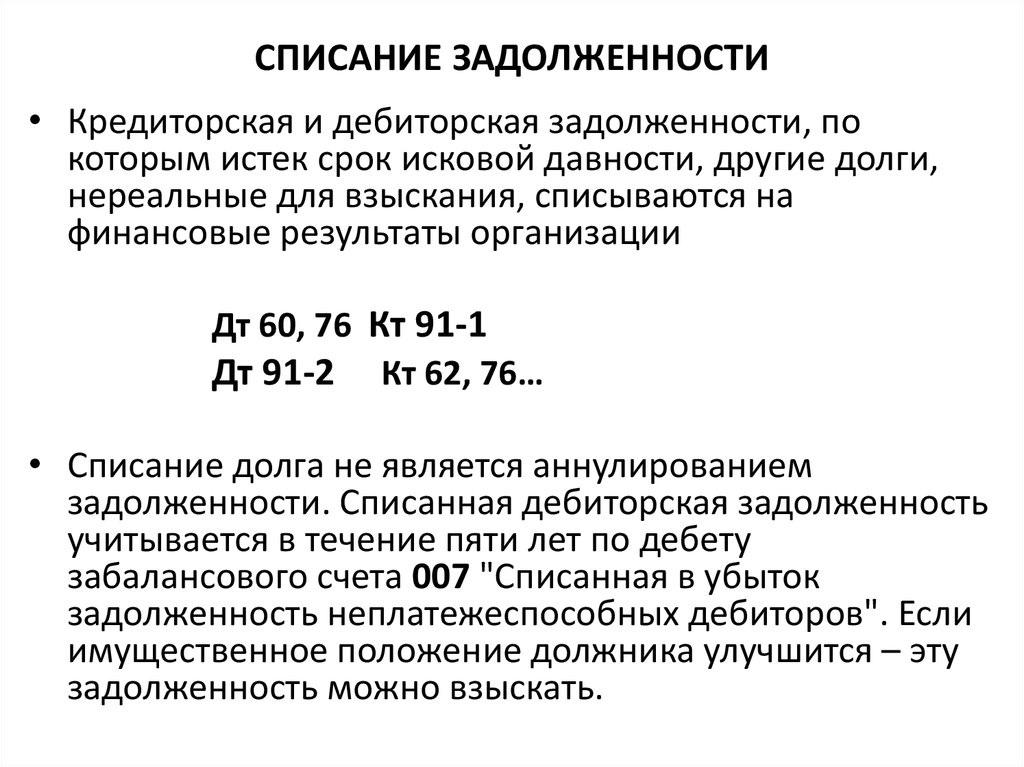

Какую задолженность можно списать

Списать можно не все долги компании, а только те, которые отвечают признакам долга, нереального к взысканию. Понятие безнадежного долга приведено в п. 2 ст. 266 НК РФ. Это долг с истекшим сроком исковой давности, а также долг ликвидированной компании или фирмы, которая исключена из ЕГРЮЛ как недействующая.

Кроме того, невозможность получения денег может установить судебный пристав и вынести постановление об окончании исполнительного производства.

Если денежные средства вам должен индивидуальный предприниматель, вы не можете провести процедуру списания дебиторской задолженности только по причине его исключения из ЕГРИП, поскольку ИП отвечает по долгам всем своим имуществом (письмо Минфина России от 16.09.2015 № 03-03-06/53157). Списание безнадежной дебиторской задолженностикоммерсанта можно только после окончания процедуры банкротства, в случае смерти ИП или вынесения судебным органом решения о невозможности взыскания денег вследствие того, что не удалось установить местонахождение предпринимателя. То есть перед тем как списать дебиторскую задолженность следует убедиться, что сложились для этого указанные выше условия.

Если 2 компании должны друг другу, прежде всего, надо сделать зачет задолженностей, уменьшив размер дебиторки на сумму долга контрагенту. Если компания-партнер всё равно осталась вам должна, эти деньги признаются нереальными к получению, и можно осуществить списание просроченной дебиторской задолженности.

Итак, вы узнали, что компания-должник обанкротилась (или ее исключили из реестра юрлиц позже 1 сентября 2014 года). В таком случае вы понимаете, что вернуть долг не удастся. Как списать дебиторскую задолженность, по которой заканчивается срок исковой давности?

По общему правилу он равен 3 годам, но может прерываться, если:

- должник принял и расписался в акте сверки;

- прислал письмо — признание долга или просьбу предоставить отсрочку;

- заплатил проценты или неустойку;

- фирмы составили дополнительное соглашение к договору, по которому должник признал свое обязательство;

- суд принял от вашей компании иск к нерадивому покупателю.

Прервавшийся срок исковой давности компания должна начать считать заново. Однако он не может превышать 10 лет со дня образования долга (п. 1 ст. 181 ГК РФ).

![]()

Какую задолженность можно списать

Списать можно не все долги компании, а только те, которые отвечают признакам долга, нереального к взысканию. Понятие безнадежного долга приведено в п. 2 ст. 266 НК РФ. Это долг с истекшим сроком исковой давности, а также долг ликвидированной компании или фирмы, которая исключена из ЕГРЮЛ как недействующая. Кроме того, невозможность получения денег может установить судебный пристав и вынести постановление об окончании исполнительного производства.

Если денежные средства вам должен индивидуальный предприниматель, вы не можете провести процедуру списания дебиторской задолженности только по причине его исключения из ЕГРИП, поскольку ИП отвечает по долгам всем своим имуществом (письмо Минфина России от 16.09.2015 № 03-03-06/53157). Списание безнадежной дебиторской задолженностикоммерсанта можно только после окончания процедуры банкротства, в случае смерти ИП или вынесения судебным органом решения о невозможности взыскания денег вследствие того, что не удалось установить местонахождение предпринимателя. То есть перед тем как списать дебиторскую задолженность следует убедиться, что сложились для этого указанные выше условия.

Если две компании должны друг другу, прежде всего, надо сделать зачет задолженностей, уменьшив размер дебиторки на сумму долга контрагенту. Если компания-партнер всё равно осталась вам должна, эти деньги признаются нереальными к получению, и можно осуществить списание просроченной дебиторской задолженности.

Срок исковой давности прерывается, если (п. 20 постановления Пленума Верховного Суда РФ от 29.09.2015 № 43):

- должник принял и расписался в акте сверки;

- прислал письмо — признание долга или просьбу предоставить отсрочку;

- заплатил проценты или неустойку;

- фирмы составили дополнительное соглашение к договору, по которому должник признал свое обязательство.

Прервавшийся срок исковой давности компания должна начать считать заново. Однако он не может превышать 10 лет со дня образования долга (п. 1 ст. 181 ГК РФ).

Срок исковой давности приостанавливается по основаниям, предусмотренным ст. 202 ГК РФ, в частности, на период, когда стороны проводят предусмотренную законом процедуру разрешения спора во внесудебном порядке (процедура медиации, посредничество, административная процедура и т. п.). Также срок давности не течет, пока осуществляется судебная защита нарушенного права (ст. 204 ГК РФ). Когда соответствующие обстоятельства заканчиваюся, срок давности продолжает свое течение (а не отсчитывается заново).

Невозможность взыскания долга приставами

Другое основание для списания дебиторской задолженности — невозможность взыскать долг в порядке исполнительного производства. В этом случае Служба судебных приставов выносит акт о завершении взыскания долга в связи с невозможностью его осуществления и возвращает исполнительный лист кредитору. На основании соответствующего акта и исполнительного листа фирма-кредитор вправе списать дебиторку.

Следует иметь в виду, что до истечения срока действия исполнительного листа — то есть в течение 3 лет после его выдачи судом — кредитор может неоднократно инициировать повторное взыскание задолженности, передавая лист в службу судебных приставов, правда, всякий раз не ранее чем через 6 месяцев после его возврата приставами (пп. 4, 5 ст. 46 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ).

Рассмотрев, на основании чего можно списать дебиторскую задолженность, ознакомимся с нюансами документального оформления такого списания.

Как правильно составить акт на списание дебиторской задолженности

Так как форма акта на списание дебиторской задолженности не унифицирована, шаблон протокола составляется в произвольном формате. Структура акта выглядит следующим образом:

- Шапка. В ней прописывается организационно-правовая форма предприятия, ИНН, КПП фирмы-предъявителя, название бланка, город, дата составления формуляра.

- Главная часть содержит информацию о проведенных мероприятиях по обнаружению долговых обязательств. Далее сведения описывают либо в таблице, либо в строках, в зависимости от количества должников. Для каждой фирмы указывают договор, по которому возник долг, срок платежа, реквизиты договора, документы-основания (инвентаризационный протокол ИНВ-17, посещение ФССП и т.д.). А ниже прописывается решение: списание задолженности на основании НК и ГК РФ.

- Заключительный блок ─ место для резолюции генерального директора, а также главного бухгалтера.

Генеральный директор не обязан подписывать протокол и проставлять фирменный штамп ─ достаточно подписи бухгалтера, все зависит от учетной политики предприятия.

Заполненный формуляр рекомендовано хранить в архиве не меньше 5 лет, так как налоговики обращают на эту документацию особое внимание

ДЗ и КЗ могут появиться на каждом предприятии. Прежде чем списать ДЗ, необходимо убедиться в ее безнадежности. Общий срок исковой давности для ДЗ и КЗ составляет 3 года. Однако он может быть прерван по ряду причин. И тогда отсчет срока начинается заново с момента прерывания.

Списание ДЗ и КЗ оформляется документально. Оправдательную документацию следует хранить не менее 5 лет.

ДЗ может быть списана за счет резерва, а также отнесена к прочим расходам в бухучете и к внереализационным — в налоговом. КЗ также относится к прочим, внереализационным доходам и подлежит обложению налогом на прибыль. Однако данное правило не имеет отношения к налоговым долгам компании перед бюджетом.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Списывать просроченную дебиторскую задолженность в бухгалтерском учёте должны организации. Для этого они обязаны создавать резервы по сомнительным долгам.

В налоговом учёте списывать просроченную «дебиторку» имеют право только компании, которые работают на ОСНО. Они тоже могут создавать резервы для списания долгов, но для налогового учёта это не обязательно.

Правила формирования резервов и критерии для списания дебиторской задолженности в налоговом учёте прописаны более подробно, чем в бухгалтерском. Общее правило для двух видов учёта только одно — истечение срока исковой давности.

Чтобы не было налоговых разниц, лучше закрепить в учётной политике одинаковые правила списания «дебиторки» в бухгалтерском и налоговом учёте.

Когда долг признаётся безнадёжным или нереальным к взысканию, его списывают за счёт специального резерва по сомнительным долгам. Покрыть убытки таким образом могут только те компании, которые используют метод начисления выручки по отгрузке.

Порядок формирования регулирует ст. 266 Налогового кодекса РФ. Сумма резерва определяется по результатам инвентаризации налогового периода и зависит от срока долга:

- списание полной суммы происходит, если срок задолженности превышает 90 дней;

- если срок от 45 до 90 дней — сумма резерва составляет 50% от дебиторского долга.

- задолженность не включается в сумму резерва, если срок долга менее 45 дней.

Журнально-ордерная форма бухгалтерского учета

Форму бухучета, при которой все данные о хозяйственных операциях учитываются и систематизируются журналах регистрации хозяйственных операций, называют журнально-ордерной.

Основные принципы таковы:

- Записи производятся исключительно по кредитующим счетам, с указанием корреспонденции по дебету.

- Записи синтетического и аналитического учета совмещены в единой системе учета.

- Данные отражаются в учетных документах в разрезе показателей, необходимых для контроля и формирования отчетности.

- Можно применять объединенные журналы по связанным счетам.

- Можно формировать их помесячно.

Применять такую форму бухучета не обязательно. Организация может вести учет по мемориально-ордерной форме, в основе которой составление мемориальных ордеров на каждую хозяйственную операцию. Такой вид имеет ряд недостатков: значительное отставание аналитического учета от синтетического, а также повышенная трудоемкость: приходится дублировать записи несколько раз.

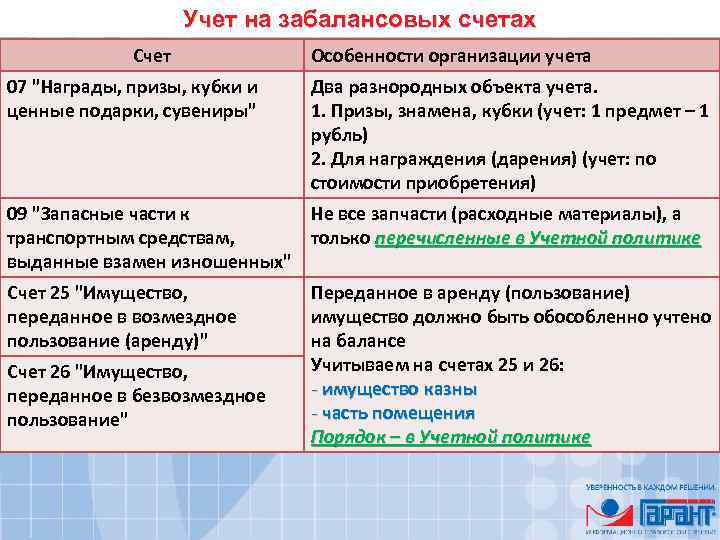

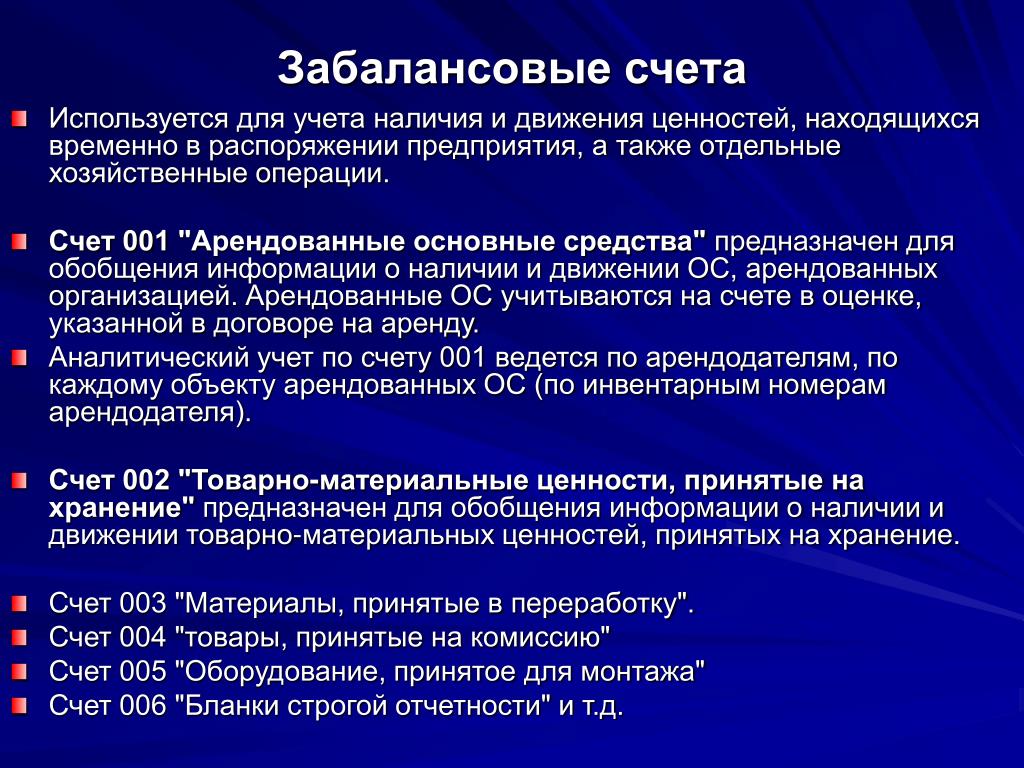

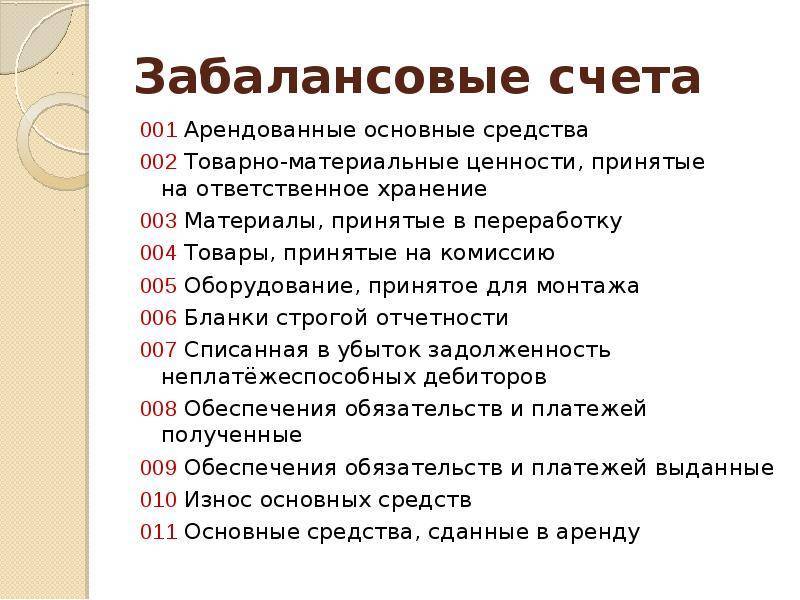

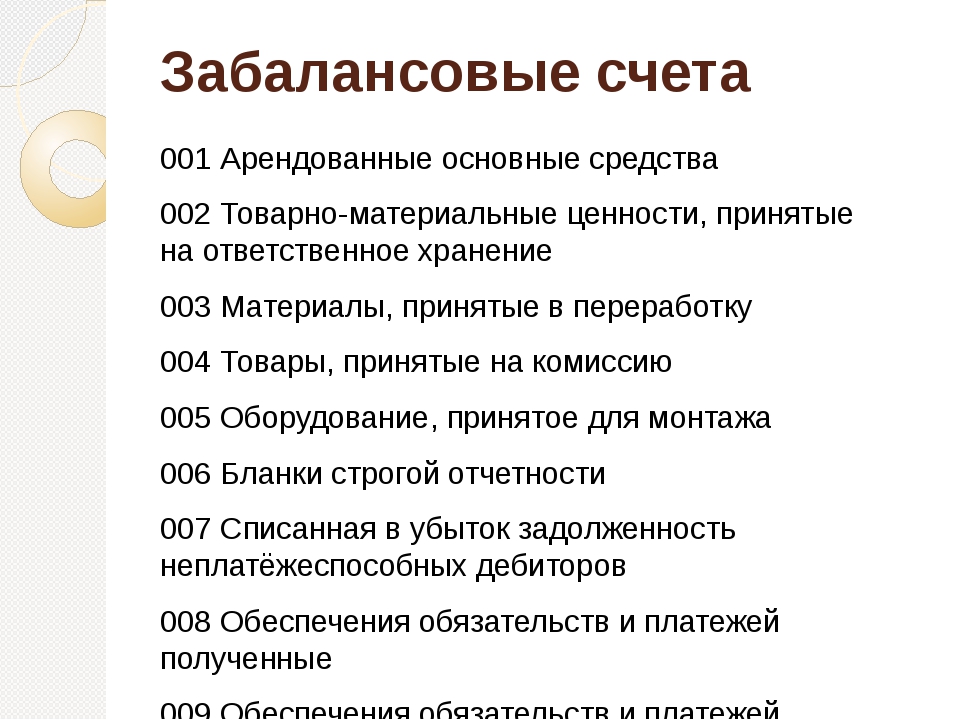

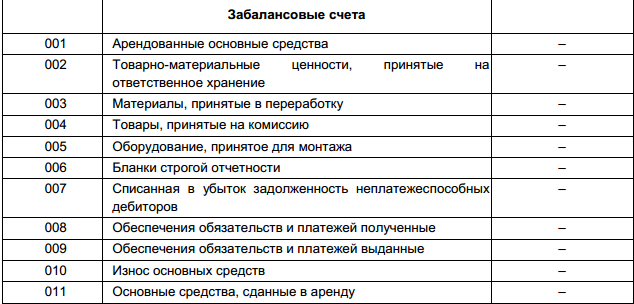

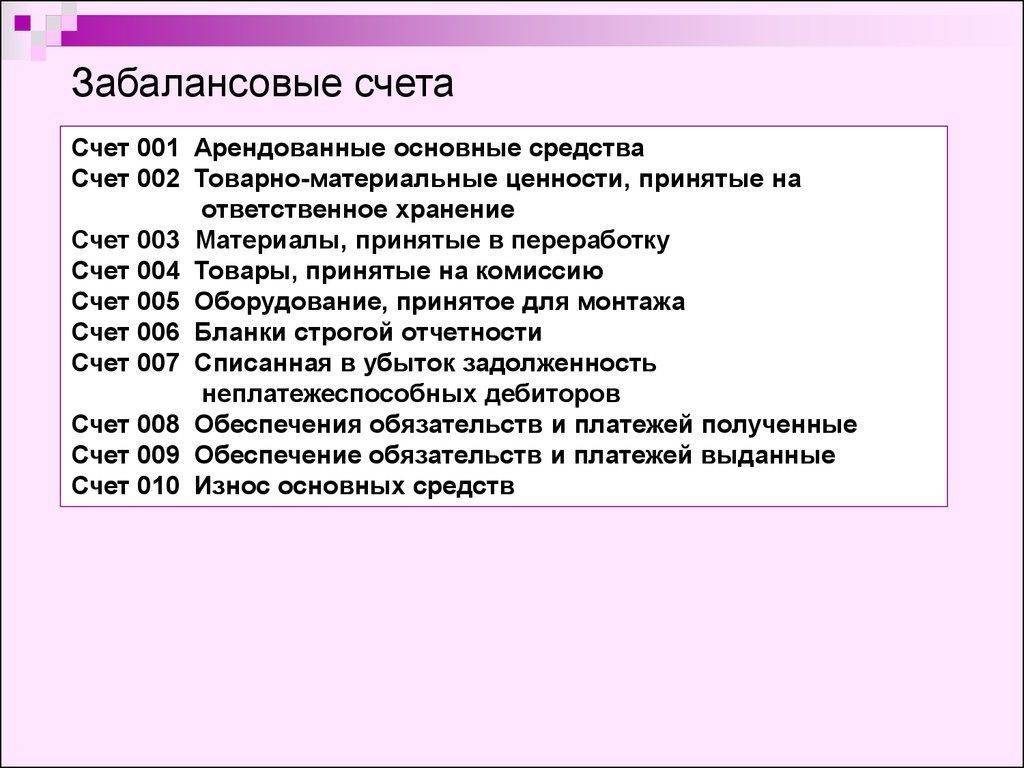

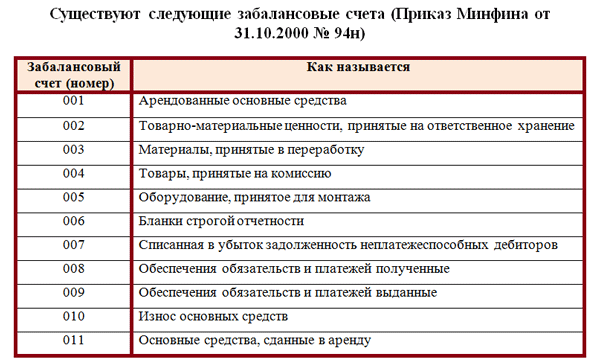

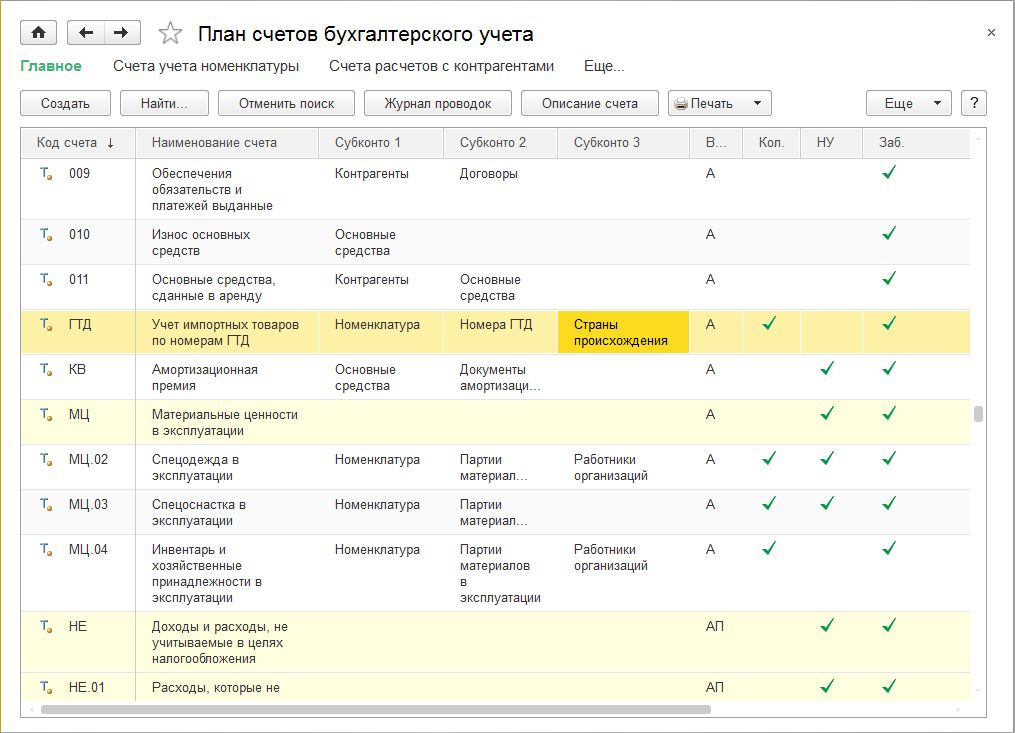

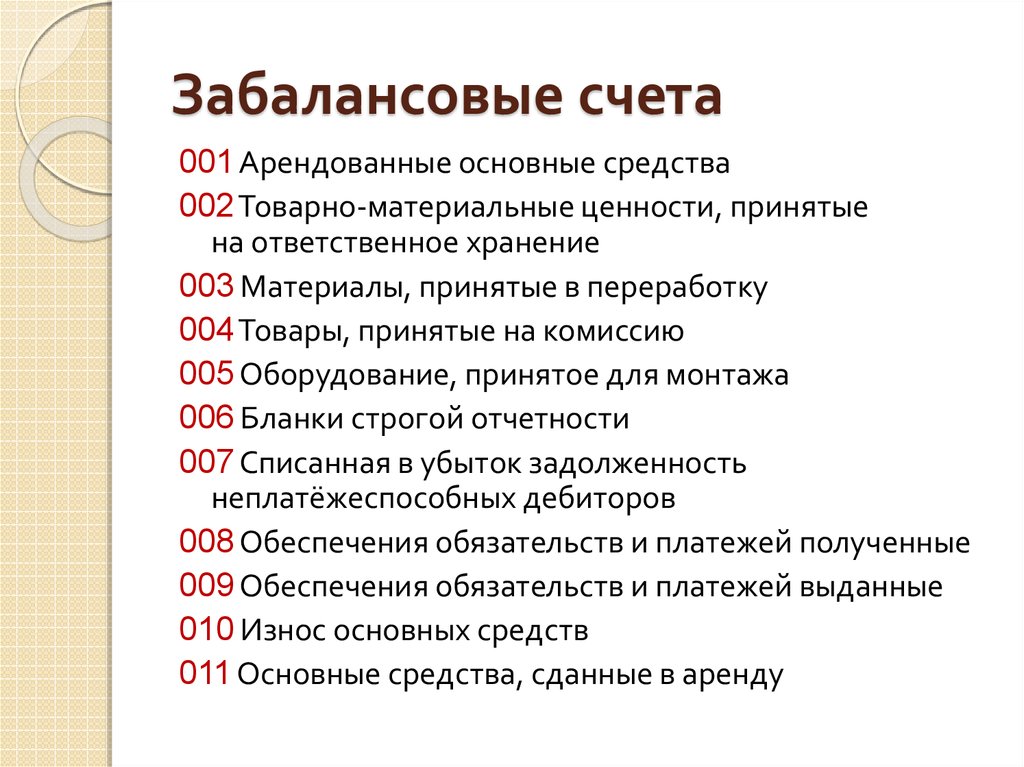

Разновидности забалансовых счетов и их учет

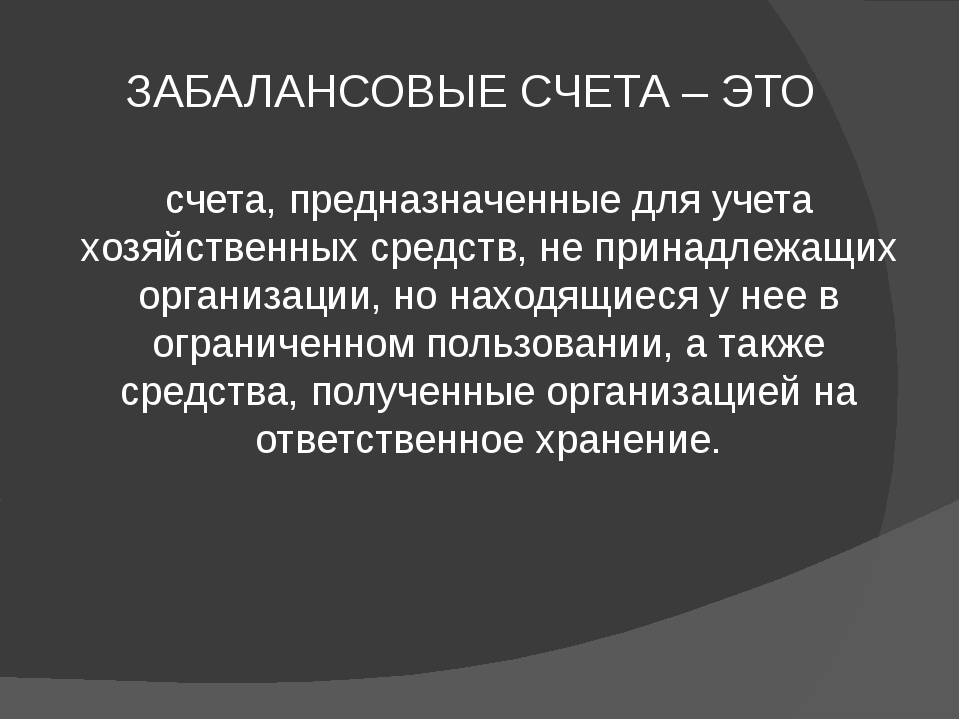

Необходимый вид забалансового счета определяется в зависимости от того, какой именно объект подлежит бухгалтерскому учету. Существуют следующие разновидности ЗС:

- 001 «Основные средства, взятые в аренду». Их стоимость должна подтверждаться договором, заключенным с арендодателем.

- 002 «Ценности, взятые под ответственное хранение». Обычно в отношении данных объектов заключается договор, после выполнения условий которого ценности оказываются в собственности предприятия. До этого момента объекты компании принадлежать не будут. Условием являются определенные отчисления. В проводках требуется указать их размер.

- 003 «Сырье, взятое для переработки». Материалы для переработки могут указываться на забалансовых счетах только в той ситуации, если они были переданы заказчиком, и производитель не оплачивает их стоимость.

- 004 «Материалы на комиссию». Указывается продукция, которая была взята комиссионером для реализации.

- 005 «Оборудование, предназначающееся для исполнения монтажных услуг». Указывается техника, принятая для исполнения монтажных услуг.

На забалансовых счетах отражаются ценности, являющиеся собственностью предприятия, которые были списаны на траты:

- 006 «Бланки отчетности». Могут включать в себя различные квитанции, абонементы.

- 007 «Безнадежные долги, списанные в убыток». Отображается на счетах на протяжении пяти лет. Предполагается, что за это время финансовое положение дебитора может измениться.

Забалансовые счета являются актуальными для сбора сведений, необходимых в качестве дополнительной информации к пояснениям отчетности:

- 008 «Полученные обеспечения». Нужен для хранения данных об переданных гарантиях в обеспечение исполнения условий;

- 009 «Выданные обеспечения». Актуален для сбора сведений по выданным гарантиям для обеспечения платежей.

- 011 «Средства, поступившие в аренду». Данный счет размещается в отчетности и у арендодателя, и у арендатора.

Все данные счета указаны в специальном бухгалтерском плане. Предприятие может заводить и другие счета, которых нет в плане, если это требуется для обеспечения деятельности.

Организация вправе открыть субсчет к уже существующему забалансовому счету либо ввести новый счет, если он не предусмотрен планом. Главное, чтобы это изменение было должным образом прописано в учетной политике.

ВАЖНО! Организация забалансовых счетов крайне важна. Если в рамках налоговой проверки обнаружатся объекты, которые никак не фигурируют в отчетности, они будут списаны во внереализационные доходы

То есть, на них будет начислен налог на прибыль.

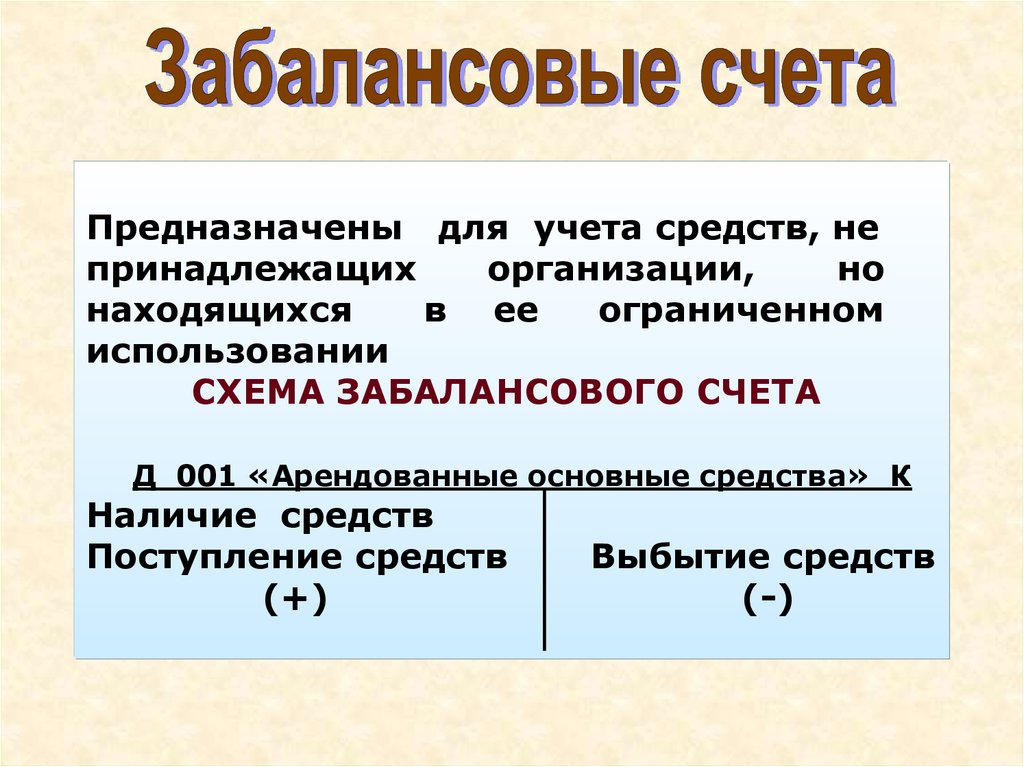

Особенности учета на ЗС

Забалансовые счета представлены в форме таблицы с двумя столбцами. В одном из них отображается дебет, в другом – кредит. Учет на ЗС осуществляется по упрощенной системе. Двойная запись не требуется. То есть, в дебете и кредите можно не прописывать одинаковую сумму. В столбце по дебету нужно указывать следующие операции:

- получение объектов;

- приобретение или выдача обеспечений.

В столбце по кредиту отображается:

- выбытие объекта;

- прекращение обеспечения.

Дебет будет отображать приход, а кредит – расход.

Списание долга при ликвидации организации-должника

Еще один критерий признания долга безнадежным — ликвидация организации-должника без перехода его обязанностей к иным лицам, например:

- к другой организации вследствие слияния или поглощения;

- физическому лицу (бывшему учредителю, фактическому владельцу бизнеса) вследствие наступления субсидиарной ответственности.

Ликвидация организации считается завершенной, только если соответствующие сведения занесены в ЕГРЮЛ. Таким образом, оправдательным документом для списания долга будет выписка из государственного реестра.

К должникам в статусе ИП правило о ликвидации даже по правовой аналогии применено быть не может, поскольку бывший предприниматель в любом случае должен исполнить обязательства, взятые в период, когда он имел статус ИП.

Отметим, что исключение юрлица из ЕГРЮЛ как недействующего хозяйствующего субъекта — как фактическая разновидность ликвидации (хотя оно имеет иную юридическую природу) также может быть основанием для признания долга безнадежным (письмо Минфина от 23.01.2015 № 03-01-10/1982).