Устанавливаем правила премирования: в едином нормативном акте или в трудовом договоре

Вправе ли работодатель отменить выплату премий? Это возможно только при соблюдении определенных условий. Работодатель вправе изменить определенные сторонами условия оплаты труда в случае, когда такие условия не могут быть сохранены вследствие изменения организационных или технологических условий труда.

Статья 74 ТК РФ определяет, что в случае, когда по причинам, связанным с изменением организационных или технологических условий труда (изменения в технике и технологии производства, структурная реорганизация производства, другие причины), определенные сторонами условия трудового договора не могут быть сохранены, допускается их изменение по инициативе работодателя, кроме изменения трудовой функции работника.

К организационным изменениям могут быть отнесены, в частности:

-

изменения в структуре управления организации;

-

внедрение определенных форм организации труда (бригадные, арендные, подрядные и др.).

Технологическими изменениями условий труда признаются:

-

внедрение новых технологий производства;

-

внедрение новых машин, станков, агрегатов, механизмов;

-

усовершенствование рабочих мест;

-

разработка новых видов продукции;

- введение или изменение технических регламентов.

О предстоящих изменениях определенных сторонами условий трудового договора, а также о причинах, вызвавших необходимость таких изменений, работодатель обязан уведомить работника в письменной форме не позднее чем за два месяца, если иное не предусмотрено ТК РФ.

* * *

Работодатель не может произвольно устанавливать размер премии или не выплачивать ее по своему усмотрению. Премиальные выплаты обычно утверждаются локальным нормативным актом: коллективным договором, правилами внутреннего трудового распорядка, отдельным положением и др. Определенные условия поощрения конкретного сотрудника могут быть прописаны в трудовом договоре.

Если в организации не установлено, что премия – это обязательная часть зарплаты, ее выплата является правом, а не обязанностью работодателя. По мнению ВС РФ, условия назначения премии устанавливает работодатель, закрепляя их в локальном нормативном акте. В частности, размер премии может зависеть от результатов экономической деятельности организации.

Итак, правила премирования должны быть определены:

- в едином внутреннем нормативном акте — когда их устанавливают для всего коллектива работников (или большей части его членов);

- в трудовом соглашении с конкретным работником — когда речь идет об индивидуальных условиях премирования или когда работодатель, представляющий собой микропредприятие, принял решение не создавать у себя внутренние нормативные акты, регулирующие вопросы трудового права.

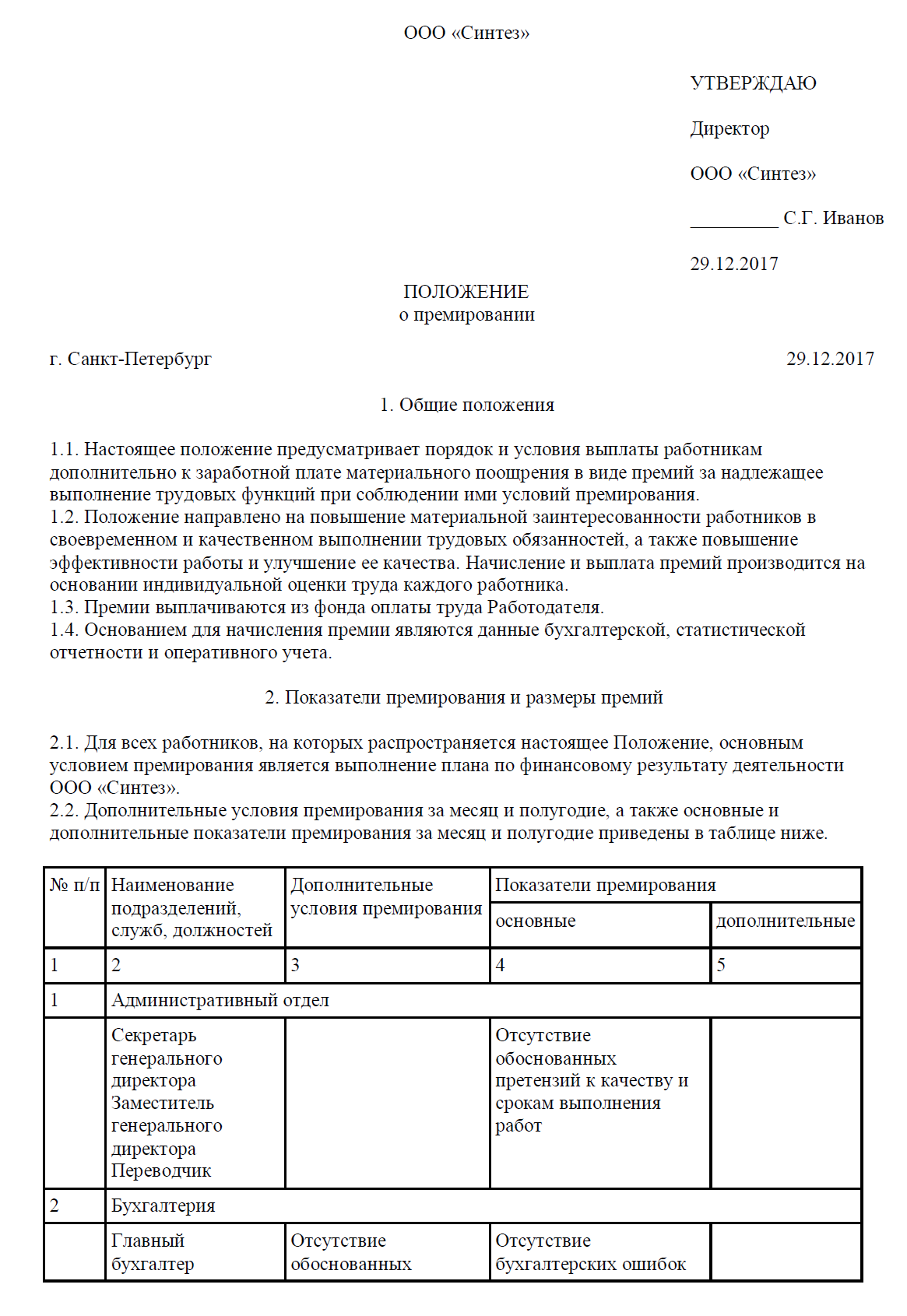

В нормативном акте, посвященном премированию, нужно отразить:

- описание видов применяемых премий;

- с какой периодичностью будут начисляться премиальные каждого вида;

- тот круг работников, к которым будет относиться тот или иной вид премии;

- конкретные показатели, при выполнении которых возникает право на начисление премиальных регулярного характера;

- структуру показателей премирования и систему их оценки;

- описание алгоритмов расчета сумм премиальных, причитающихся каждому конкретному работнику, исходя из выполненных им показателей оценки;

- порядок, в котором осуществляется рассмотрение показателей премирования в отношении каждого из работников;

- основания, расценивающиеся как причинадля лишения премиальных;

- процедуру, применение которой позволит работнику оспорить результаты оценки его работы за период премирования.

О том, когда выплата премии руководителю будет расценена как незаконная, читайте в материале «Необоснованное начисление и выплата премии».

По регулярности выплаты премии, включенные в систему зарплаты, делятся на начисляемые и выплачиваемые:

- Регулярно за какой-либо определенный период (за месяц, квартал или год). Все основания для их начисления и правила расчета содержатся во внутреннем нормативном акте о премировании. При наступлении таких оснований выплата подобной премии становится обязательной, и какие-либо специальные решения для ее начисления не требуются.

- Нерегулярно — связываются с достижениями отдельных работников, возникающими периодически. Появление у работника права на такую премию должно быть обосновано отдельным документом, составляемым обычно его непосредственным руководителем.

Что делает премию необоснованной

Налоговые органы при проведении проверок бдительно относятся к правомочности начисления премий, поскольку это важная часть снижения налогового бремени (в доле налога на прибыль). Если будет доказана необоснованность начисления, руководство ожидают неприятности и дополнительные денежные расходы.

Какие факторы свидетельствуют в пользу необоснованности прибыли:

- Неподкрепленность. Руководитель не оформил бумагу, обосновывающую факт премирования: не издал отдельный нормативный акт, не внес информацию в трудовой или коллективный договор, в положение об оплате труда, не издал индивидуальный приказ.

-

Документальная недостаточность. Соответствующий акт оформлен, но в нем не прописаны ключевые моменты премирования, делающие его правомерным, относительно:

- периодичности;

- основания для выплаты;

- алгоритма распределения;

- способы расчета.

- Дублирование. Нельзя начислять премии, повторяющие друг друга, например, за одно и то же по итогам квартала и итогам года.

- «Не заслужили». Показатели не соответствуют задекларированным поводам. Например, премии должны быть выписаны за превышение определенных цифр, а по бухгалтерскому учету получается другой итог либо данные подкорректрированы.

- «Источник пуст». Если премия обычно начисляется из прибыли организации, нельзя ее назначать при фиксации по бухгалтерии убытков.

- «Вам не положено». Лица, получившие премию, не соответствуют параметрам, отраженным в нормативных документах, относительно имеющих на нее право.

- Приказ без периода. В тексте приказа о назначении премии нет информации о том, за какой период это делается.

- «Не по протоколу». Допущены отступления от порядка распределения или периодичности начисления премий, зафиксированные в учетной политике.

- «Хитрые расчеты». Выплаченная сумма не соответствует принятому алгоритму исчисления премий.

- Больше минимума. Руководитель не может выплачивать премии в размере больше определенного лимита.

Незаконные премии руководству

Если руководитель не является одновременно собственником организации, станет понятно его желание выписать максимальную премию самому себе. Если собственник ничем не ограничил в этом своего представителя на фирме, с точки зрения закона нарушений в этом не окажется. Но обычно руководитель в отношении премирования подчиняется тем же нормам, что и персонал. В таком случае премия руководству окажется необоснованной, если:

- для ее назначения были «подчищены» бухгалтерские отчеты с целью достижения нужных показателей;

- приказ выписан в нарушении условий, отраженных в положении о премировании (или другом соответствующем документе);

- сумма премии превышает установленную собственником;

- существует запрет на самопремирование.

Нарушение указаний о применении бюджетной классификации РФ является нецелевым использованием бюджетных средств

Постановление ФАС ВСО от 19.02.2009 N А33-6767/08-Ф02-7084/08. Предметом спора послужило постановление Росфиннадзора о привлечении к ответственности бюджетной организации (военного госпиталя) по ч. 1 ст. 15.14 КоАП РФ по факту выявленного нарушения, выразившегося в нецелевом использовании бюджетных средств, в виде оплаты услуг нотариуса по подстатье 211 «Заработная плата» вместо подстатьи 226 «Прочие услуги», что не соответствует Указаниям о порядке применения бюджетной классификации РФ, утвержденным Приказом Минфина России от 08.12.2006 N 168н (действовавшим до 01.01.2008) (далее — Указания N 168н). В свое оправдание организация заявила, что действовала в состоянии крайней необходимости, так как имелась реальная опасность, непосредственно угрожающая учреждению, а также охраняемым законом интересам общества и государства. Кроме того, учреждение полагает, что срок давности привлечения к административной ответственности истек на момент рассмотрения дела судами, поэтому оспариваемое постановление должно быть отменено.

Судами установлено, что согласно смете доходов и расходов на 2007 г. и выписке из лицевого счета учреждения на 02.07.2007 при оплате услуг нотариуса учреждение имело достаточный остаток денежных средств, выделенных по подстатье 226 «Прочие услуги», для их оплаты. Однако госпиталем была совершена расходная операция в нарушение действовавших Указаний N 168н.

В связи с этим суды правомерно признали, что использование учреждением денежных средств в виде расходования бюджетных денежных средств, предназначенных на выплату заработной платы работникам, на оплату услуг нотариуса является нецелевым использованием средств федерального бюджета и образует объективную сторону правонарушения, ответственность за которое предусмотрена ч. 1 ст. 15.14 КоАП РФ.

Объективная сторона вменяемого учреждению правонарушения характеризуется совершением конкретной платежно-расчетной операции по расходованию средств и завершенностью в момент осуществления операции.

Довод госпиталя о том, что срок давности привлечения учреждения к административной ответственности истек на момент рассмотрения дела судами, проверен, однако не может быть принят во внимание как несостоятельный в правовом отношении и не основанный на материалах дела. В силу ч. 1 ст

4.5 КоАП РФ постановление по делу об административном правонарушении за нарушение бюджетного законодательства РФ не может быть вынесено по истечении одного года со дня совершения административного правонарушения

1 ст. 4.5 КоАП РФ постановление по делу об административном правонарушении за нарушение бюджетного законодательства РФ не может быть вынесено по истечении одного года со дня совершения административного правонарушения

В силу ч. 1 ст. 4.5 КоАП РФ постановление по делу об административном правонарушении за нарушение бюджетного законодательства РФ не может быть вынесено по истечении одного года со дня совершения административного правонарушения.

В рассматриваемом случае административное правонарушение совершено 02.07.2007 при осуществлении расходно-кассовой операции и на момент вынесения оспариваемого постановления от 13.05.2008 годичный срок давности привлечения к административной ответственности не пропущен, в связи с чем суды правильно признали, что административные процедуры наложения наказания осуществлены с соблюдением законодательства РФ.

Как оформить положение о премировании генерального директора?

Премирование генерального директора должно осуществляться по правилам, установленным законодателем. Однако в нормативных актах данный вопрос подробным образом не освещается, поэтому работодателю необходимо разработать локальный акт, который будет включать в себя положение о премировании генерального директора (положение может являться как самостоятельным документом, так и быть частью положения об оплате труда).

При этом разработка локального акта о назначении премии относится к правам, а не к обязанностям работодателя. Как правило, положение издают в том случае, если на предприятии предусмотрена система премирования, так как в случае выплаты разового вознаграждения достаточно приказа исполнительного органа компании.

Так как законодатель типовой формы положения о премировании не разработал, работодатель составляет акт в произвольной форме. Рекомендуется отразить в документе следующие моменты:

- общие правила назначения премии;

- показатели трудовой деятельности, выполнение/невыполнение которых приводит к назначению премии или лишает ее;

- порядок премирования;

- периодичность выплат.

УСН

Организации, которые платят единый налог с разницы между доходами и расходами, могут включать премии в состав затрат, уменьшающих налоговую базу по единому налогу (подп. 6 п. 1, п. 2 ст. 346.16 НК РФ). Однако это возможно при одновременном соблюдении двух условий:

- премии предусмотрены трудовым (коллективным) договором;

- премии выплачены за трудовые показатели.

Сумму премий включите в расходы в момент их выплаты (п. 2 ст. 346.17 НК РФ).

Пример налогообложения ежеквартальной премии, начисленной за производственные результаты. Организация применяет упрощенку, единый налог платит с разницы между доходами и расходами

ООО «Альфа» применяет упрощенку. Единый налог платит с разницы между доходами и расходами.

Положением о премировании «Альфы» и трудовым договором предусмотрена выплата ежеквартальных премий генеральному директору за выполнение производственных показателей. Перечень показателей определен в трудовом договоре с генеральным директором.

В апреле генеральному директору «Альфы» А.В. Львову начислена премия по итогам I квартала. Размер премии составляет 25 процентов от суммы должностных окладов за квартал. Оклад Львова – 100 000 руб. в месяц. Сумма премии – 75 000 руб. (100 000 руб. × 3 мес. × 25%).

Премия начислена за выполнение следующих показателей:

- увеличение объема реализованной продукции организации на 10 процентов по сравнению с соответствующим периодом прошлого года;

- снижение затрат, связанных с производством и реализацией продукции, на 3 процента.

Премия начислена и выплачена 10 апреля.

Сумма премии войдет в налоговую базу по НДФЛ за апрель. Прав на вычеты по НДФЛ у Львова нет.

НДФЛ с суммы премии равен:

75 000 руб. × 13% = 9750 руб.

Взносы на обязательное пенсионное (социальное, медицинское) страхование организация рассчитывает по основному тарифу. Взносы на страхование от несчастных случаев и профзаболеваний – по тарифу 0,2 процента.

Сумма взносов на страхование от несчастных случаев и профзаболеваний с суммы премии составила:

75 000 руб. × 0,2% = 150 руб.

Сумма страховых взносов равна 22 500 руб., в том числе:

- взносы на обязательное пенсионное страхование – 16 500 руб. (75 000 руб. × 22%);

- взносы на обязательное социальное страхование – 2175 руб. (75 000 руб. × 2,9%);

- взносы на обязательное медицинское страхование, зачисляемые в ФФОМС, – 3825 руб. (75 000 руб. × 5,1%).

15 мая бухгалтер перечислил в бюджет страховые взносы.

При расчете аванса по единому налогу за полугодие бухгалтер учел в составе расходов как саму премию (75 000 руб.), так и начисленные на нее взносы в сумме 22 650 руб. (22 500 руб. + 150 руб.).

Сумму непроизводственных премий в составе расходов не учитывайте. Такой подход подтверждается и в частных письмах Минфина России (абз. 2 п. 5 письма от 5 июля 2004 г. № 03-03-05/2/44).

Если организация платит единый налог с доходов, сумма премии налоговую базу не уменьшает (п. 1 ст. 346.14 НК РФ).

Как привлечь директора к ответственности за лжепремии

Не останавливаясь на возможных уголовных последствиях для директора, а здесь они имеют самостоятельные перспективы, рассмотрим необходимый алгоритм действий, направленный на взыскание убытков с директора в гражданском процессе.

Для грамотного представительства в суде предстоит доказать:

- отсутствие полномочий у директора на выплату премии или отсутствие оснований для ее выплаты подчиненному, т.е. противоправность действий директора по такой выплате;

- неблагоприятные последствия для компании, т.е. реальное уменьшение наличного имущества, в рассматриваемом случае денег;

- причинно-следственную связь между действиями директора и наступившими последствиями.

Типичные ошибки при лишении премии

Действия администрации не всегда правомерны, но иногда речь идет именно об ошибках, возникающих вследствие некомпетентности или невнимательности:

- Дисциплинарный проступок—это невыполнение или ненадлежащее исполнение работником должностных обязанностей по его вине, а также несоблюдение трудовой дисциплины, правила которой оговорены внутренними нормативными документами. Часто работодатель лишает сотрудника стимулирующих выплат, даже если невыполнение обязанностей возникло по чужой вине.

- Если одна из сторон трудового договора пытается возложить на другую сторону ответственность за невыполнение обязанностей, которые за ней не закреплены по локальным документам или должностной инструкции, последний из контрагентов имеет право подать жалобу в регулирующие органы. Сотрудник отвечает только за то поле деятельности, с которым был ознакомлен при поступлении на работу и которое прописано в его трудовом договоре.

- Часто руководство организации идентифицирует депремирование, как дисциплинарное взыскание. Это невозможно по Трудовому кодексу Российской Федерации. Оно может выступать только как мера наказания за дисциплинарное взыскание, если лишение премии прописано во внутренних нормах.

- Не допускаются никакие самовольные меры наказания, такие, как перенос отпуска или его сокращение, лишение каких-либо льгот.

- Составление двух приказов в одном документе не допускается. Чаще всего это приказ о дисциплинарном взыскании и удержании премии. При обращении работника в Трудовую инспекцию, работодатель за такой прием может понести строгое наказание.

- Несоблюдение сроков применения дисциплинарных взысканий. Согласно действующему законодательству, оно может быть наложено не позднее 1 месяца со дня фиксации нарушения должностным лицом и не позже 6 месяцев с момента совершения деяния.

- Даже безобидных опечаток и ошибок достаточно для того, чтобы признать документы недействительными. Неправильное указание имени или неверная дата сделают приказ о лишении премии незаконным, после чего администрация предприятия понесет наказание.

Противоречие интересам Общества.

Ответчик, исполнявший обязанности ЕИО в период нахождения генерального директора в командировке, подписал от лица Общества соглашения о расторжении трудовых договоров с шестью работниками (в том числе с собой и своим братом). Соглашения предусматривали выплату выходных пособий данным работникам на общую сумму 9 601 172 руб. 11 коп.

Суды оценили действия исполняющего обязанности ЕИО как недобросовестные, совершенные со злоупотреблением правом, поскольку суммы компенсаций при увольнении в несколько раз превосходят ежемесячную заработную плату работников. Данные соглашения не соответствуют критериям добросовестности и разумности исходя из финансового положения общества. Убытки были взысканы.

Постановление АС ЗСО от 06.11.2015 по делу № А27-23078/2014.

Таких дел довольно много: это и реализация собственности общества, лицам, связанным с руководителем, по заниженной стоимости; установление премиальных выплат работникам – членам семьи; заключение сделок с заинтересованностью. Сами по себе данные действия не являются причиной для взыскания убытков, однако если они совершены в неудачных для общества экономических обстоятельствах – риск понести финансовую ответственность в виде убытков велик.

Когда директор бесконтрольно премирует себя же

Проводя проверку деятельности работы директора, вы обнаружили, что реально получаемые директором доходы не соответствуют заработной плате, установленной в трудовом договоре с ним. Выяснилось, что назначенный вами директор, помимо заработной платы, регулярно получает еще и начисляемую сам себе премию.

Это и есть первый способ незаконного получения ваших денег. Незаконен он ввиду следующего.

Трудовым законодательством предусмотрена возможность работодателя поощрять работников, добросовестно исполняющих трудовые обязанности. Однако, директора можно рассматривать как работодателя по отношению к другим наемным работникам, но он не может являться работодателем по отношению к самому себе.

Для руководителя само общество является работодателем. Решение о премировании директора может быть принято только общим собранием участников.

Статьей 40 ФЗ «Об обществах с ограниченной ответственностью» предусмотрено, что порядок деятельности единоличного исполнительного органа общества и принятия им решений устанавливается уставом общества, внутренними документами общества, а также договором, заключенным между обществом и директором. .

В ст.135 Трудового кодекса РФ заработная плата устанавливается трудовым договором в соответствии с действующими у работодателя системами оплаты труда. Условия оплаты труда руководителей организаций и заключающих трудовой договор членов коллегиальных исполнительных органов организаций устанавливаются по соглашению сторон трудового договора.

Таким образом, если в трудовом договоре с директором установлен фиксированный оклад, а информация о премиях отсутствует, есть все основания воспользоваться услугами юриста для инициирования судебного разбирательства.

Основные бумаги

Ходатайство

Ходатайство с точки зрения права обозначает просьбу, которая направлена государственным органами, имеющим полномочия для ее рассмотрения и разрешения.

Важно! Регламент оформления документации о назначении директору премии должен быть утверждён локальным нормативным актом фирмы или урегулирован на региональном уровне.

Форма этого документа свободная, но есть ряд правил, соблюсти которые необходимо.

В ходатайстве о премировании должны быть указаны ссылки на законодательство или внутренние акты фирмы, которые служат основанием для выдачи вознаграждения. При составлении ходатайства необходимо указать следующие данные:

- название документа «Ходатайство о премировании»;

- дата составления документа и его порядковый номер;

- информация о директоре: ФИО, название должности, название структурного подразделения, к которому он отнесен;

- вид премии;

- причитающая сумма и способ расчета вознаграждения;

- причины премирования;

- подпись лица, составившего ходатайство.

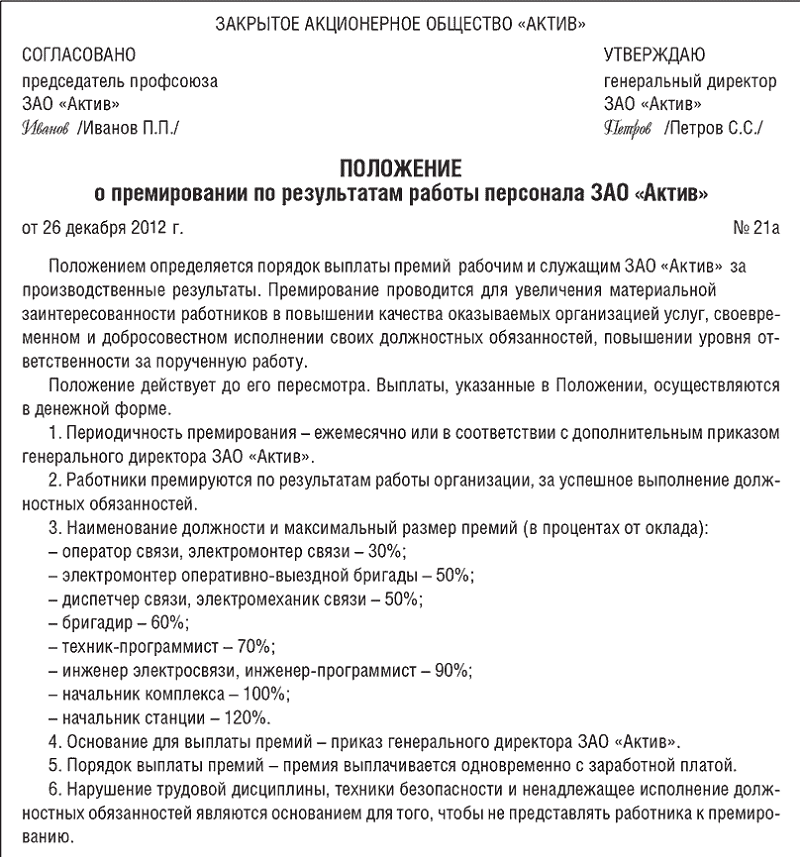

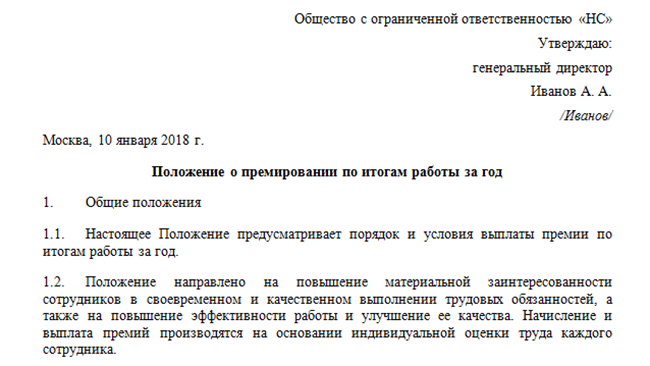

Положение

При составлении этого документа указываются следующие данные:

- причины премирования;

- сроки выплаты;

- размеры вознаграждения.

Положение служит для повышения материальной заинтересованности в улучшении качества производимых должностных обязанностей, задач и функций.

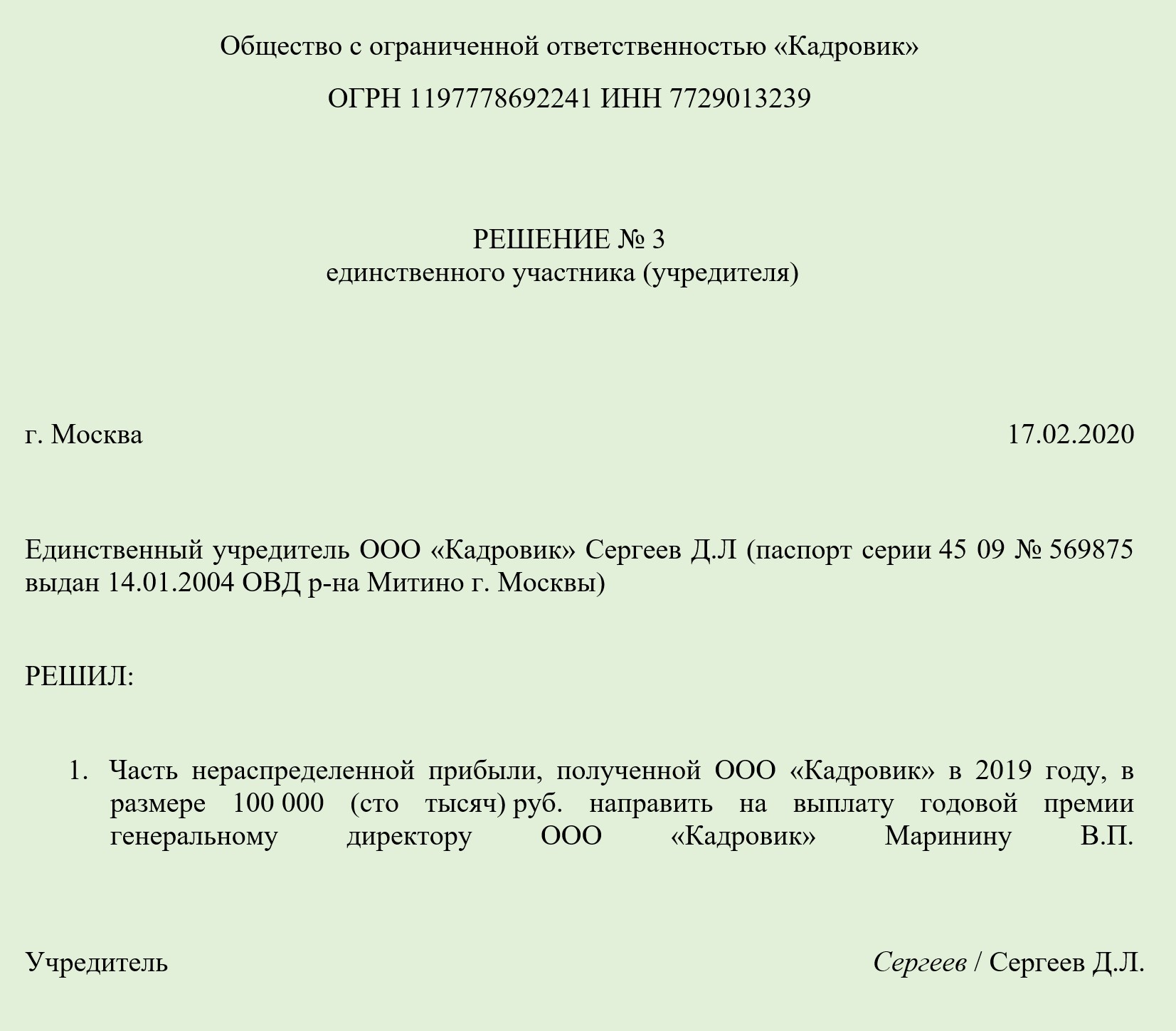

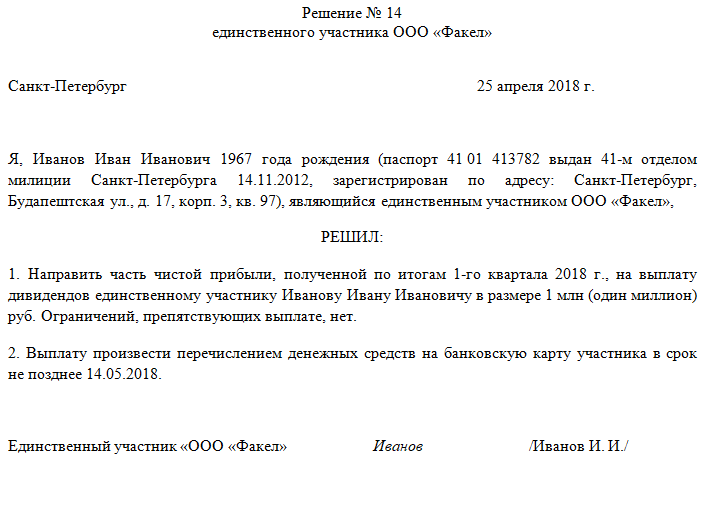

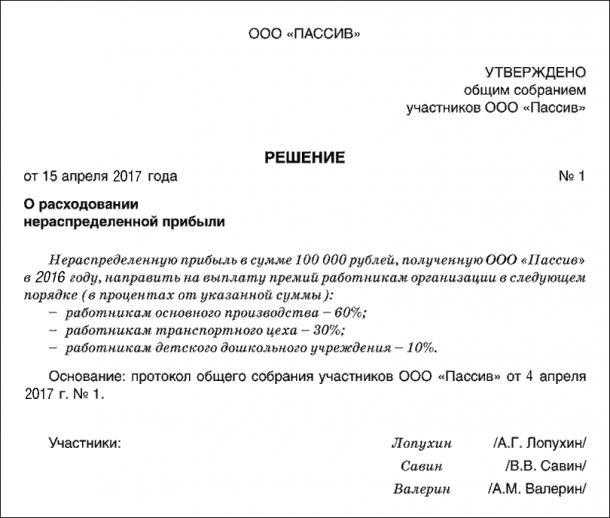

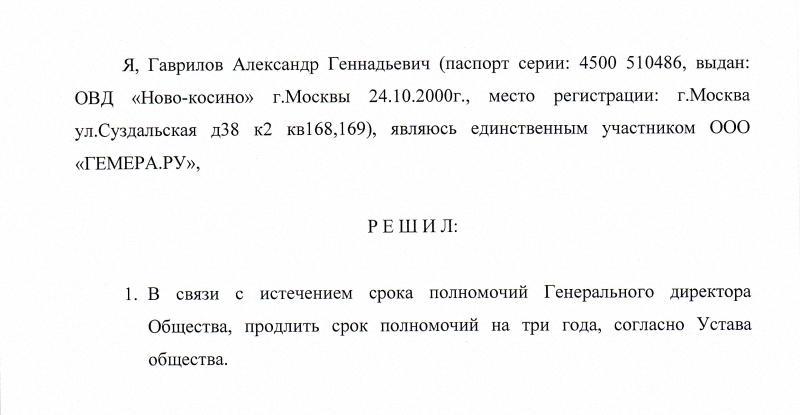

Решение

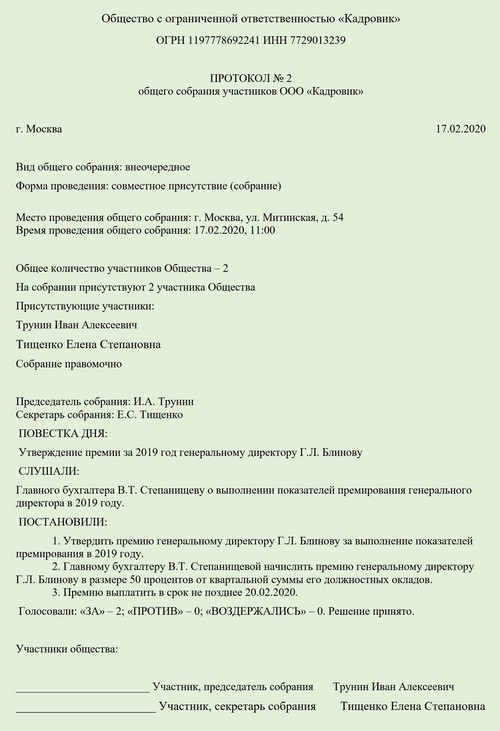

Директору премия может быть назначено только по решению акционеров организации. Принимается подобное решение на собрании и включается в протокол.

Решение – это документ, который составляется на фирменном бланке компании. Секретарь в нем фиксирует следующие сведения:

- суммарное количестве присутствующих лиц с указанием правомочий или неправомочности собрания, также указываются ФИО, название должность и паспортные данные председателя собрания и секретаря;

- повестка дня: указывают назначение премии директору;

- указание размеры вознаграждения и срока его получения;

- подписи учредителей, секретаря собрания.

Справка! Все протоколы собрания отправляются на хранение уполномоченному лицу.

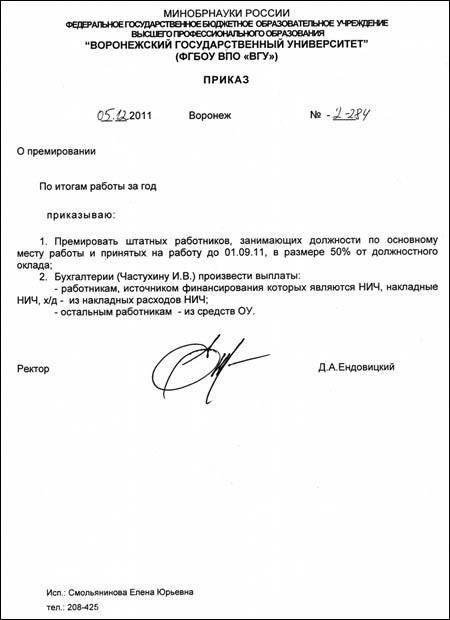

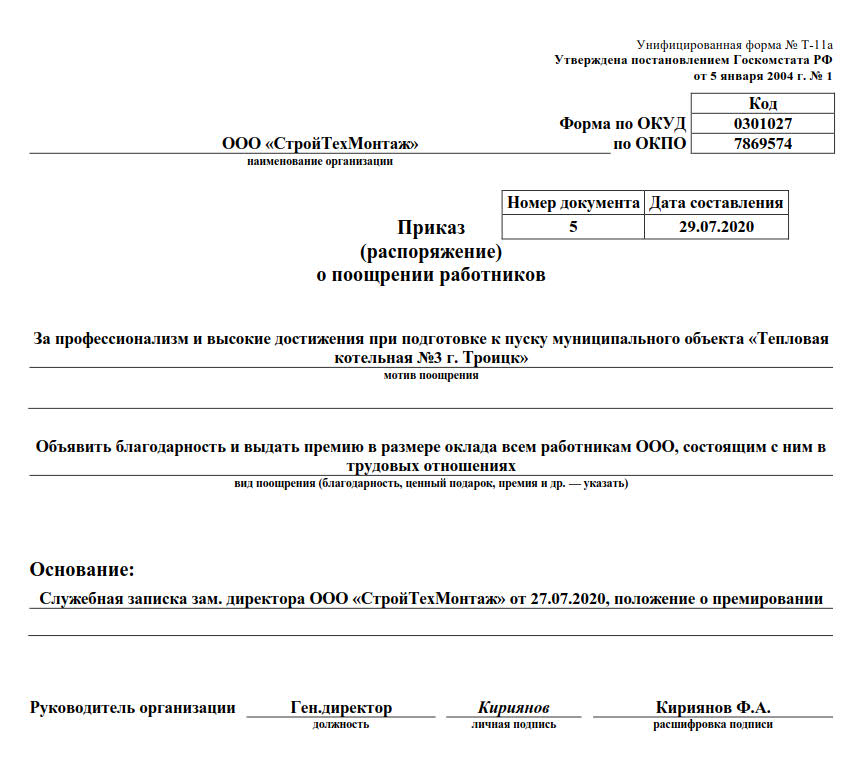

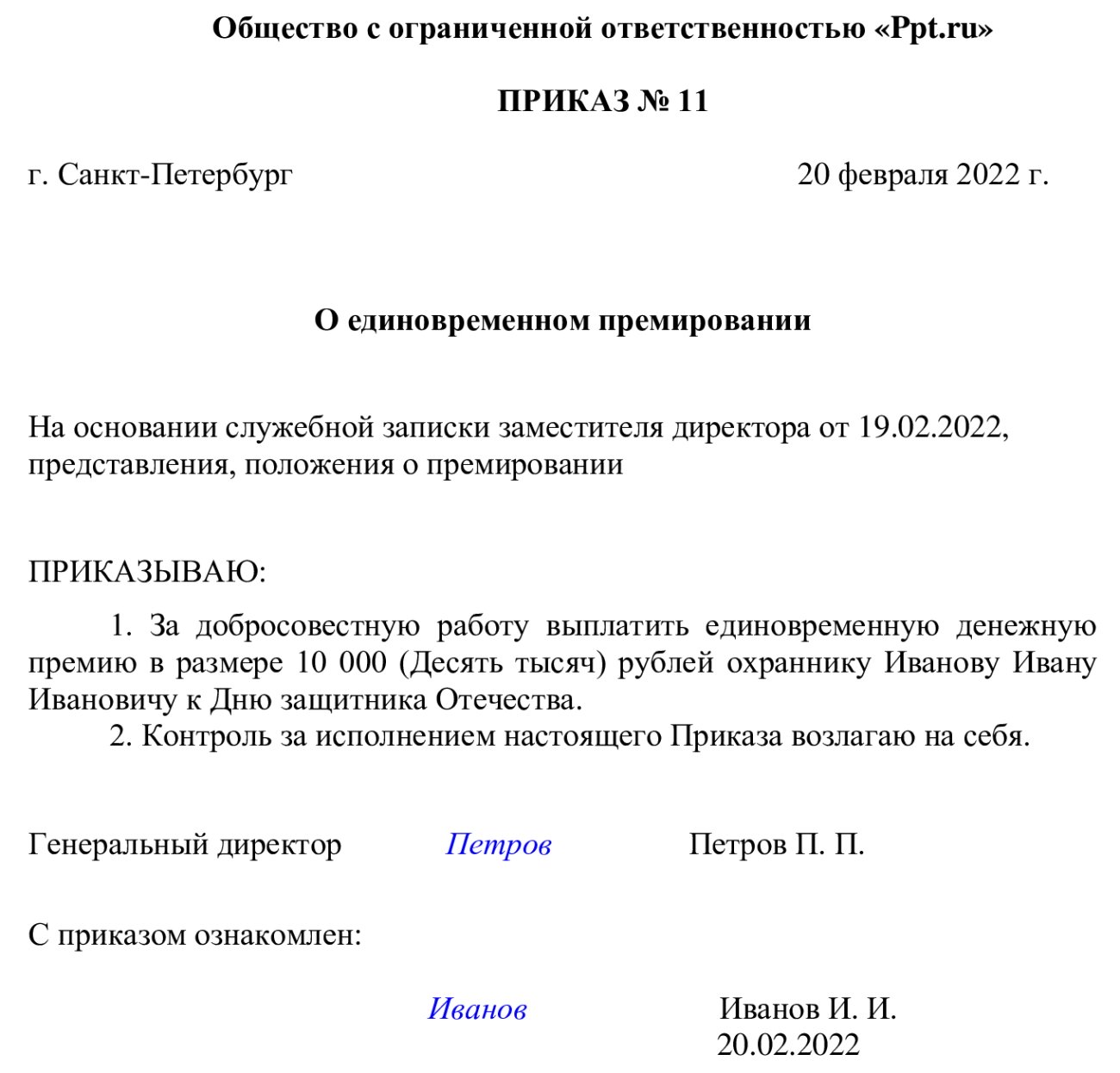

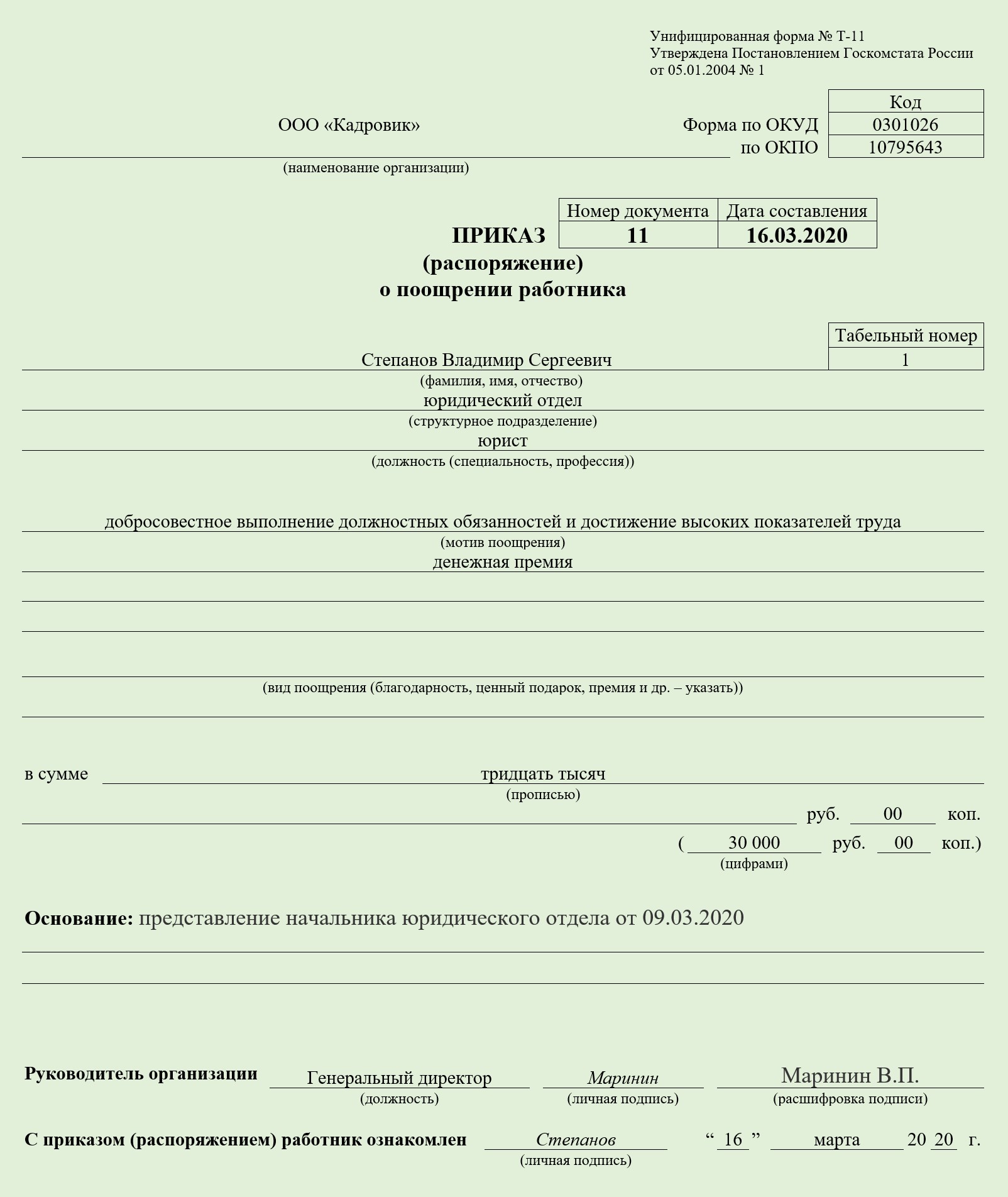

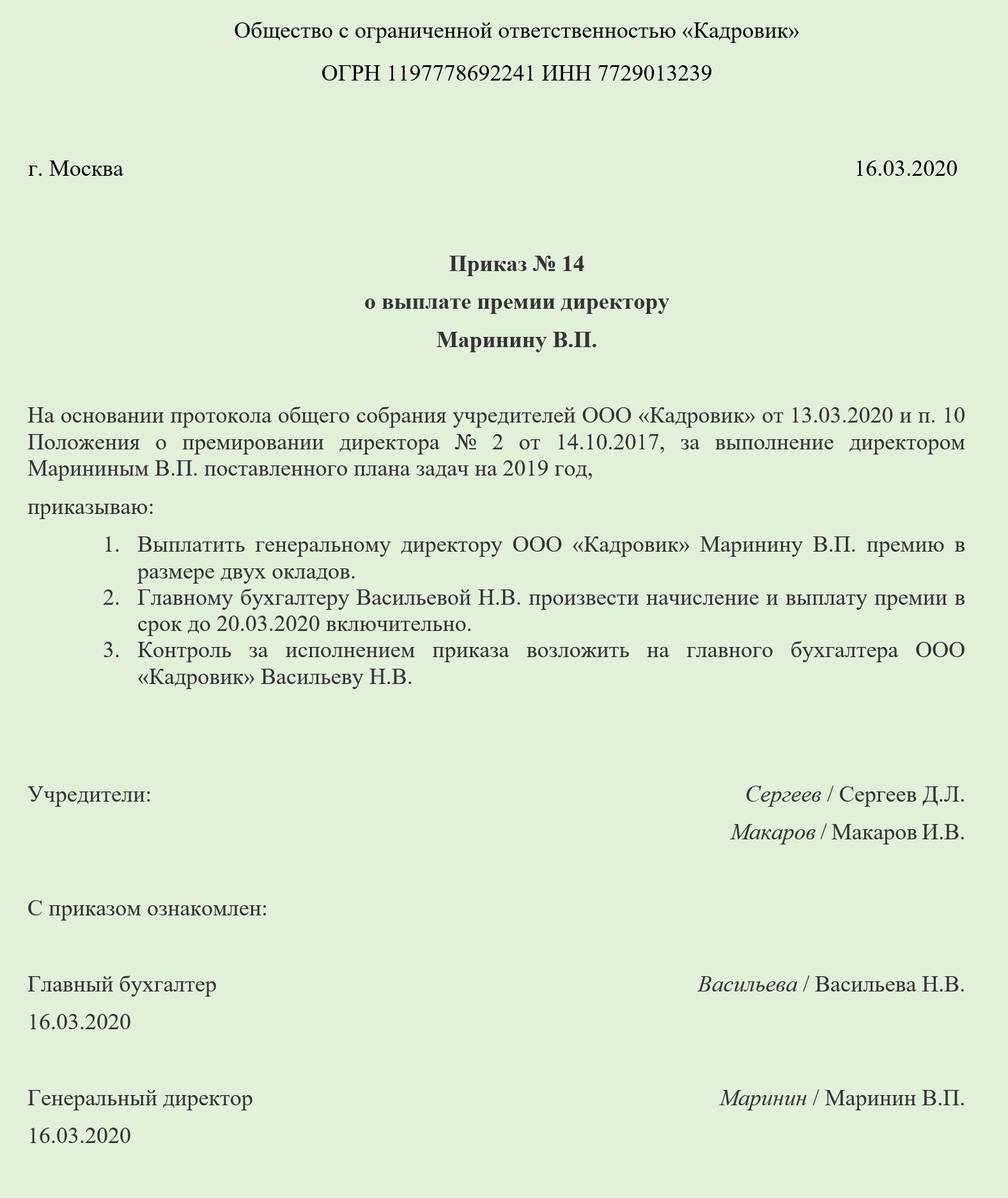

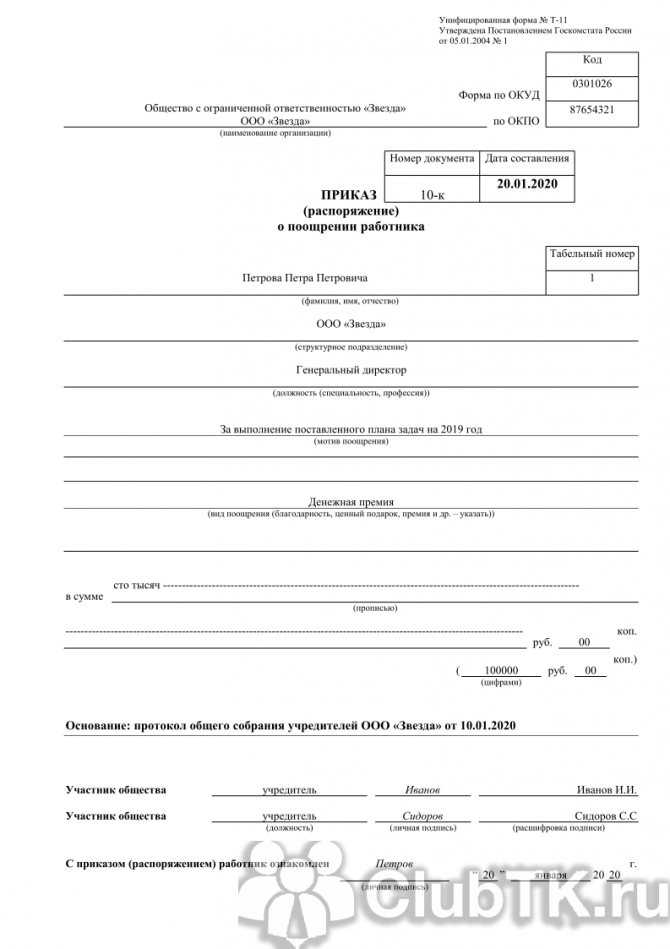

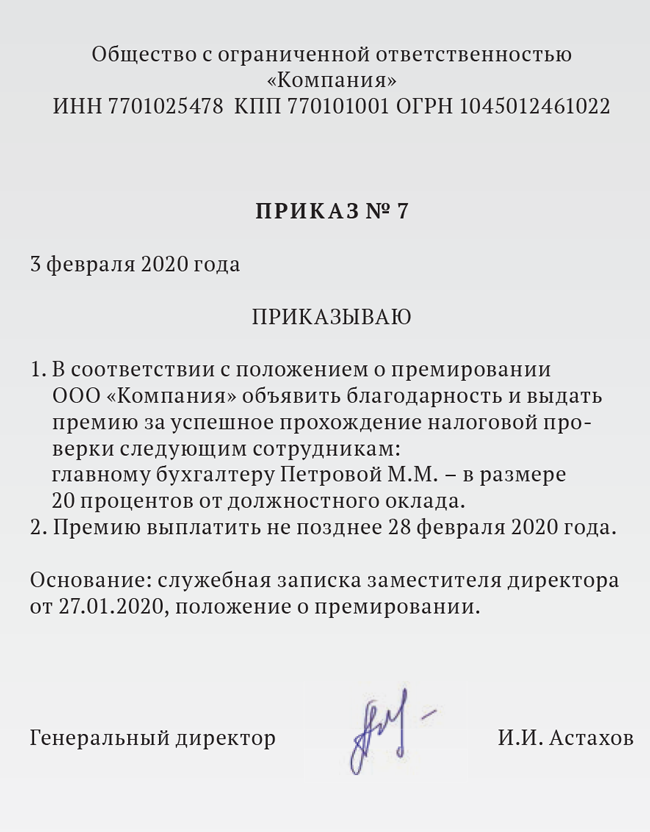

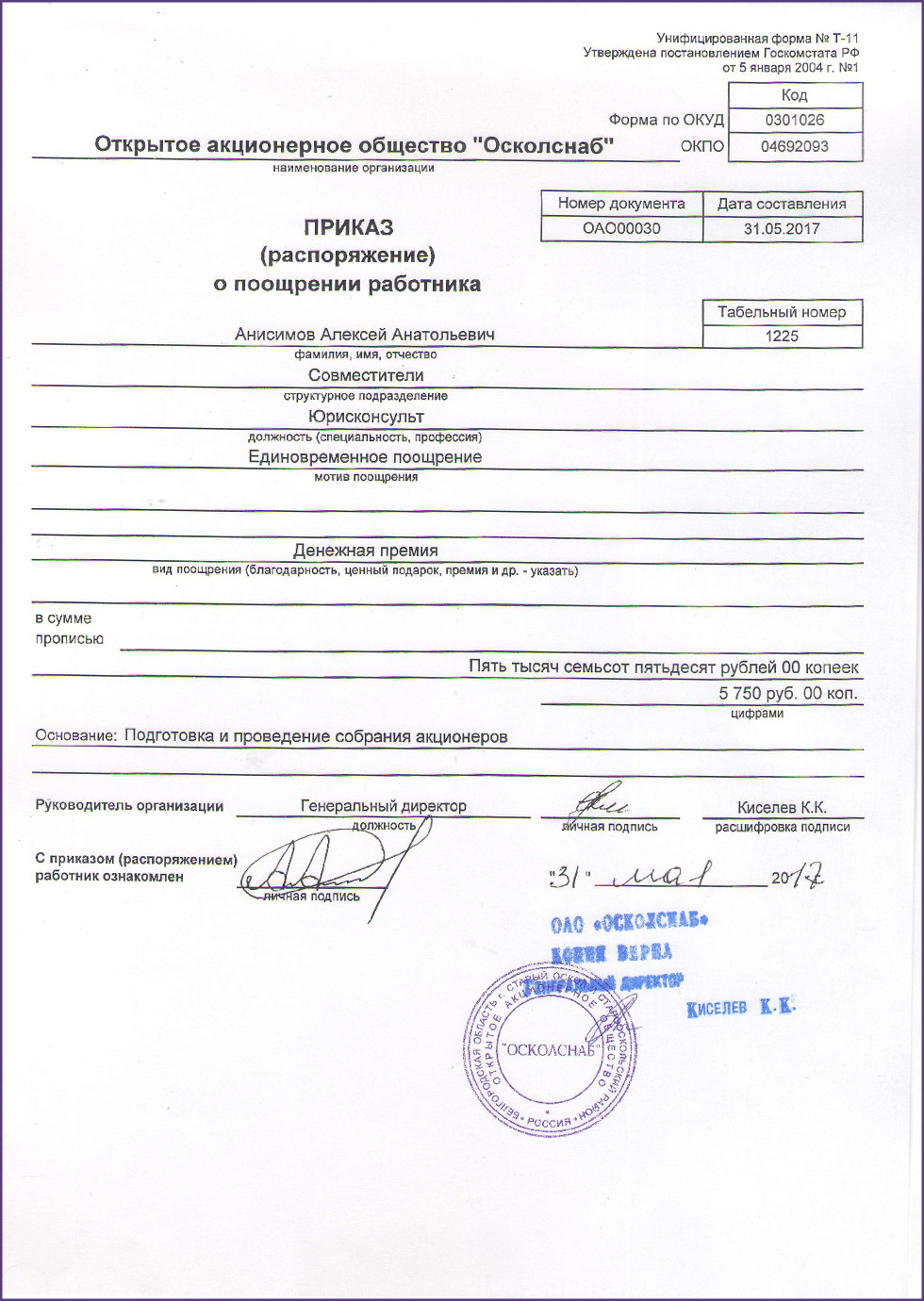

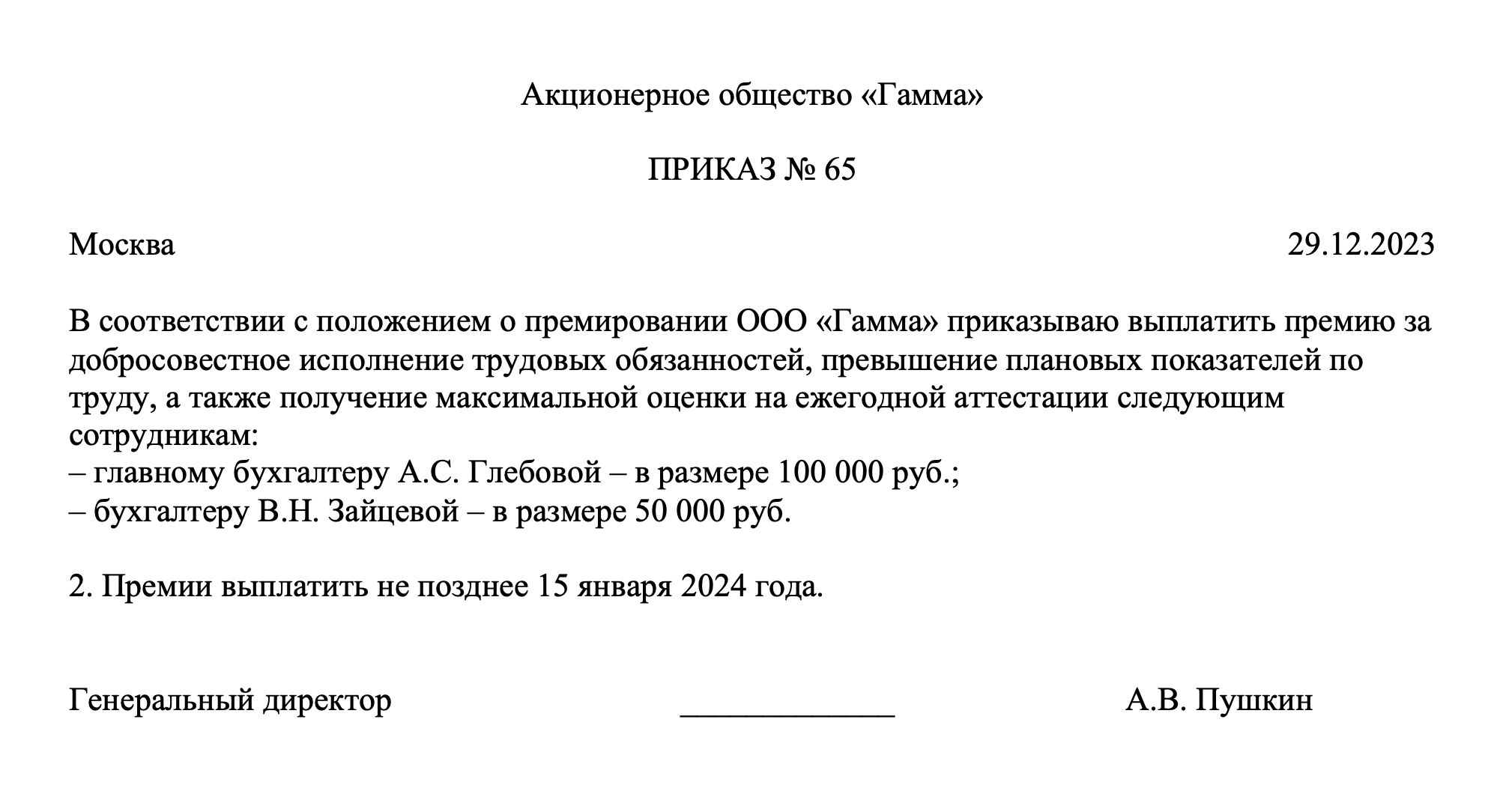

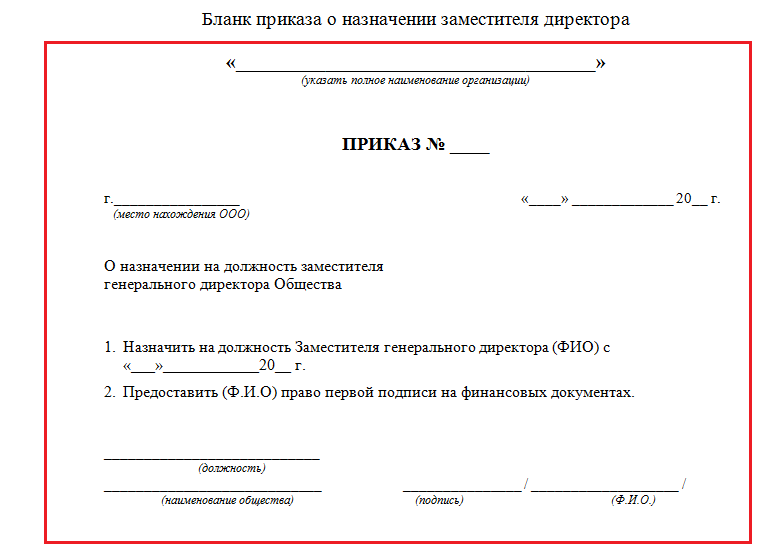

Приказ

Приказ о назначении вознаграждения издается на основании принятого решения акционерами. Далее подписывается уже самим директором. Приказ включает в себя следующую информацию:

- Ф.И.О. и занимаемую должность человека, которому положено вознаграждение;

- Причина, по которой было вынесено решении о премировании сотрудника;

- основания для назначения вознаграждения;

- размер и сроки выплаты премии.

После составления приказ его распечатывают на бланке фирмы. Для удобства законодатель предлагает использовать форму Т-11. Она утверждена Госкомстатом РФ от 05.01.2004 № 1 «Об утверждении унифицированных форм».

- Скачать бланк формы Т-11

- Скачать образец приказа о выплате премии генеральному директору

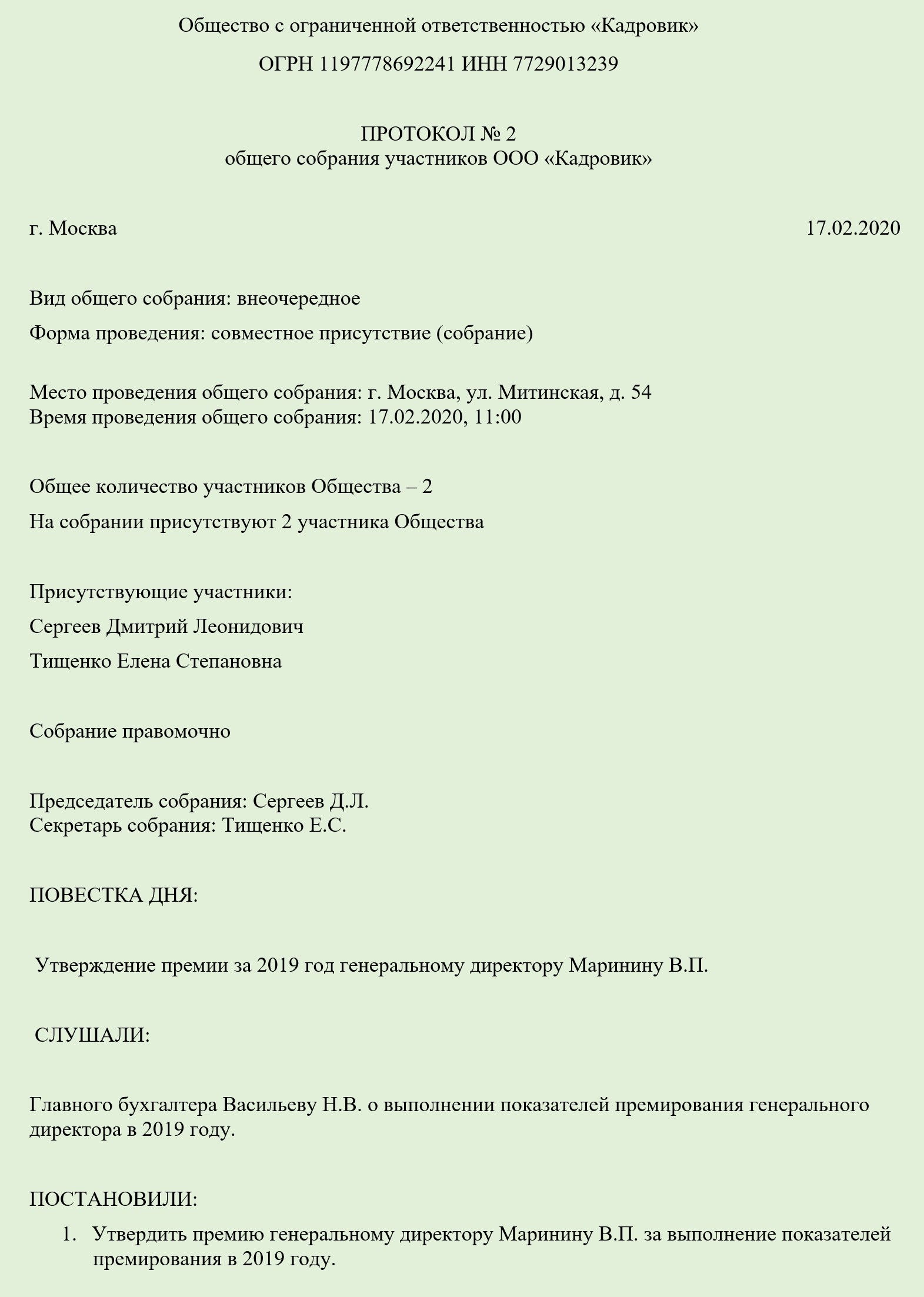

Протокол

Оформление этого документа может происходить по-разному:

- его могут подписать все члены собрания;

- подписывать протокол может Председательствующий и секретарь.

Каждый из приведённых способов должен быть закреплён в локальном акте фирмы. При составлении протока используют следующие данные:

- вид общего собрания;

- форма проведения;

- место проведения;

- время проведения;

- общее количество участников с их ФИО;

- повестка дня;

- ФИО лиц, которые слушали и постановили;

- подпись председателя и секретаря собрания.

Ситуация 3: расчет премии не соответствует действующему порядку

Чем прозрачнее основания премирования, и чем подробнее они прописаны в локальных нормативных актах работодателя, тем проще заметить и доказать в суде нарушение этих оснований, если вам занизили размер премии.

Например, положение о премировании в одном банке предусматривало, что размер квартальной премии устанавливают руководители структурных подразделений по результатам оценки деятельности работников. Порядок оценки подробно регулировался отдельным положением. Оно содержало несколько параметров: качество выполнения работы, объем выполненных работ, соблюдение режима рабочего времени, выполнение работ особой сложности и значимости. В зависимости от этих параметров каждый работник набирал некое количество баллов. Баллы своим подчиненным должен был проставлять руководитель, причем в строго определенном порядке — устанавливались даже требования к формату бланков для оценки. Определенному количеству баллов соответствовал определенный размер квартальной премии: от 30 до 100% от оклада.

Трем работникам банка выплатили минимальный размер квартальной премии, но почему им присвоили такие низкие баллы, представители работодателя толком не обосновали. Деятельность этих работников оценили с нарушениями установленного порядка (вплоть до использования неправильных бланков оценки) и не смогли представить в суде доказательств того, что их работа за спорный период не отвечала критериям по части объема, сроков выполнения, результатов и так далее.

Поскольку банк не обосновал заниженный размер премии, суд взыскал с него доплату на основании расчета работников (определение Верховного суда Удмуртской Республики от 25.07.2016 по делу № 33-3307/2016).

Исключение формального подхода при начислении премий

Премия не может просто так выплачиваться по приказу руководителя компании и в сумме, самолично определяемой руководителем. Условия и порядок начисления премий должны прописываться либо в трудовом договоре, либо в локальном нормативом акте (на который имеется отсылка в трудовом договоре)

При этом важно, как именно составлено Положение о премировании и сам приказ на премию. Формальный подход в этом случае недопустим, о чем свидетельствуют и разъяснения чиновников, и судебная практика

Согласно разъяснениям чиновников, основная идея заключается в том, что премию можно включать в расходы только в том случае, если она является составной частью заработной платы или элементами системы оплаты труда в организации (письмо Минфина России от 19.05.2017 № 03-03-06/1/30897). В письме ФНС РФ от 01.04.2011 № КЕ-4-3/5165 подробно разъяснено, какие признаки указывают на то, что премия является составной частью зарплаты.

Во-первых, должны быть документы, подтверждающие отношение выплат в виде премий к системе оплаты труда в организации. Это трудовой договор или Положение о премировании, на которое есть ссылка в трудовом договоре. При этом в вышеуказанном письме говорится, что данные документы должны быть составлены таким образом, чтобы размер причитающихся к получению работником выплат мог быть однозначно определен из согласованных условий. Это значит, что «совокупность документов, определяющих обязанность работодателя по оплате и стимулированию труда, должна четко определять систему отношений по выплате премий за труд, то есть однозначный порядок расчета обязательных к выплате работодателем премий, которые основой для своего исчисления имеют конкретные показатели оценки труда работников (время труда, объем труда, качество труда (при возможности его формализации), иные показатели, характеризующие итоги труда)».

Таким образом, Положение о премировании должно содержать порядок расчета премий, который позволит однозначно определить причитающуюся к выплате работнику сумму исходя из достигнутых им (или трудовым коллективом) показателей оценки труда.

Во-вторых, как следует из того же письма ФНС, в компании должны быть оформлены документы, подтверждающие достижение работниками конкретных показателей оценки труда (фактически отработанное время, количество созданных трудом материальных ценностей, суммы полученных с привлечением труда доходов и пр.).

И, наконец, в-третьих, должны быть первичные документы о начислении конкретных сумм выплат в пользу работников по действующей в организации системе оплаты труда, оформленные в соответствии с законодательством.

Как видим, требования у ФНС России достаточно жесткие. Поэтому сама по себе формулировка о том, что премия начисляется за высокие достижения в труде или за профессиональное мастерство (без описания конкретных достижений, а также без оформления документов, которые подтверждают эти достижения) вряд ли убедит налоговиком в обоснованности «премиальных» расходов. Показатель «высокие достижения в труде (а равно и «профессиональное мастерство)» является слишком абстрактным, неконкретным, и невозможно понять, за что именно, за какие достижения работника, если они есть, осуществляется премирование, заранее неизвестно, что конкретно должен сделать работник, чтобы получить премию, невозможно объективно оценить, достигнут ли работником фактически показатель, предусматривающий премирование. А значит, можно утверждать, что выплата денежных средств осуществляется (или не осуществляется) исключительно на усмотрение работодателя по одному ему известным причинам, и неизвестно, как такая выплата (или невыплата) связана с наличием (отсутствием) трудовых достижений работника.

Данный риск можно снизить, если в основании для издания приказа будут приведены конкретные факторы и/или расчеты, которые свидетельствуют о связи указанной премии с реальными достижениями работника в производственной сфере.

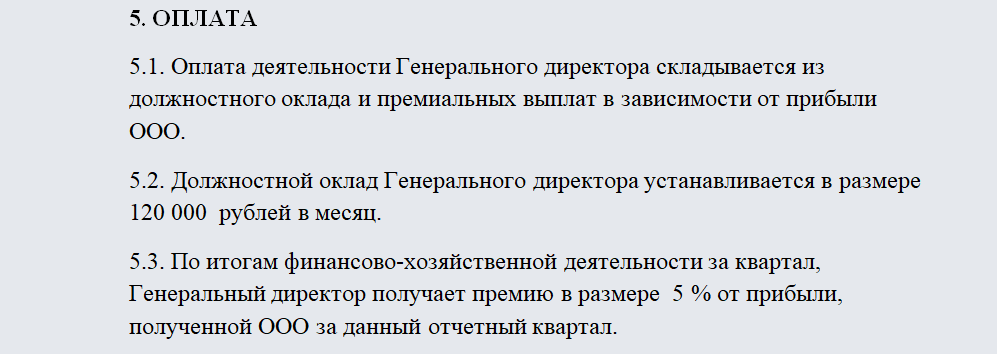

Премия генеральному директору – основания

Генеральный директор является таким же сотрудником организации, как и рядовые работники, однако его руководящий статус определяет некоторые особенности в порядке премирования. Начнем с того, что гендиректор, безусловно, имеет право на получение премии, при наличии оснований для этого.

Сам руководитель организации премировать себя не имеет права. Работодателем для него являются учредители компании, которые и заключают с директором трудовой договор.

Порядок премирования не определен Трудовым кодексом, однако ТК РФ позволяет урегулировать процедуру на локальном уровне, в каждой конкретной фирме. Порядок поощрения директора может быть закреплен как в трудовом договоре с ним, так и в локальных актах компании, коллективных договорах и соглашениях.

Таким образом, основание для премирования гендиректора – это распорядительное решение об этом, изданное работодателем.

Если гендиректор одновременно выступает единственным учредителем компании, он имеет право премировать сам себя. Это связано с тем, что в такой ситуации гендиректор одновременно является как работодателем, так и руководителем организации.

По каким еще причинам могут «снять» премии

Проанализировав судебную практику по спорам, касающимся учета премий, мы выделили еще несколько факторов, которые налоговики могут посчитать препятствием для списания премий в составе «принимаемых» расходов.

Одним из таких факторов является убыточность компании в периоде начисления премий. Например, спор, в котором ИФНС привела в качестве аргумента получение обществом убытков, рассматривался в постановлении ФАС Московского округа от 06.02.2014 № Ф05-17554/2013 по делу № А40-33091/13. К счастью для компании, суд не согласился с налоговиками, отметив, что «в полномочия налоговых органов входит контроль соблюдения налогоплательщиками законодательства о налогах и сборах, а не контроль над расходами, исходя из собственного видения способов достижения налогоплательщиками экономического результата с меньшими затратами». Ключевую роль при рассмотрении данного спора сыграло то, что финансово-хозяйственная политика общества в проверяемый период, включая выплату премий, была эффективной и экономически обоснованной: сохранены рабочие места, доходы повышались, и как следствие, увеличивались суммы налогов, которые своевременно и в полном объеме уплачивались в бюджет. Таким образом, как заявил суд, экономическая обоснованность выплат месячных премий подтверждалась результатами хозяйственной деятельности общества. Но если в Положении о премировании установлено, что премии начисляются только при условии получения обществом прибыли, то в таком случае доказать обоснованность списания выплат не получится.

Риски возникнут и тогда, когда премия выплачивается в значительном размере, и при этом отсутствуют убедительные данные о том, что размер премии соответствует конкретному трудовому вкладу работника в деятельность организации по извлечению прибыли (постановление Арбитражного суда Московского округа от 19.07.2016 по делу № А40-118598/2015).

Необоснованная выплата премии

Если при выплате премии не соблюдается ни один пункт внутренних или нормативных документов, то данная премия признается необоснованной. Премия признается необоснованной в следующих случаях:

- Отсутствуют документы, в которых указана периодичность выплат, основания для начисления премии, правила ее распределения и порядок расчета.

- Внутренние локальные акты, отражающие правила начисления премии, в компании есть, однако в них отсутствуют существенные положения для возникновения права на начисление премии.

- По одному основанию дублируется период премирования (например, по итогам квартала предусматривается премия за успешную работу и такой же вид премии установлен по итогам года).

- Премия начислена, но показатели работы, служащие основанием для ее начисления не соблюдаются. Кроме того, возможна также корректировка показателей бухгалтерской отчетности с целью достижения необходимых показателей.

- Премия была начислена за счет чистой прибыли, хотя по факту был бухгалтерский убыток.

- Основания для начисления премии, содержащиеся в приказе о премировании, не соответствуют основаниям, указанным в локальном акте о премировании.

- В приказе о выплате премии отсутствует период, за который данная премия начислена.

- При выплате премии не соблюдаются порядок ее распределения и периодичность, предусмотренные локальным документом компании.

- В компании отсутствует перечень работником, которым начисляется премия, либо суммы премиальных выплат не распределены по работникам.

- Суммы премий не соответствуют расчету, произведенному по установленным в компании правилам.

- Превышены суммы премий, в пределах которых руководитель вправе принять решение о ее выплате.

Заключение

Таким образом, если в компании принято решение выплачивать сотрудникам премии, то это должно быть должным образом зафиксировано в локальных документах компании. Необходимо детально прописать все процедуры по начислению премиальных выплат, для того, чтобы исключить возможность того, что выплаченные суммы будут признаны необоснованными

Отдельно следует уделить внимание вопросам начисления премиальных выплат руководителю. Именно для него неправомерные выплаты премий могут привести к негативным последствиям, включая и уголовную ответственность. Зарплата, кадровые документы, Персонал

Зарплата, кадровые документы, Персонал