Документы для инвентаризации финансовых вложений

Прежде чем приступить к проверке финвложений, необходимо определить, правомерно ли отнесены те или иные активы на сч. 58. Учитывается осуществление одновременно таких условий:

- Корректное оформление документации, дающей право распоряжаться активом и полученными от него доходами.

- Подтверждение того, что к компании перешли все риски по конкретному ФВ.

- Осуществимая вероятность получения от финвложения пользы.

Все особенности инвентаризационного процесса целесообразно зафиксировать в учетной политике компании.

Представители инвентаризационной комиссии отмечают объективное существование документов, на основании которых финвложения признаются таковыми:

- контрактов и соглашений;

- платежек и накладных на ТМЦ;

- инвестиционных сертификатов;

- актов по приему-передаче выполненных услуг.

Чтобы удостовериться в корректности оценки финансовых вложений, комиссия изучает:

- расходы фактические на ЦБ и произведенные вложения в уставные капиталы других компаний;

- кредиты, предоставленные другим организациям, правильность расчета процентов.

Комиссией анализируются данные по каждому ФВ. В акт инвентаризации финвложений вносится название документа, его серия, номер, цена (и фактическая, и номинальная). Если ЦБ сохраняются в специальном хранилище, проводится сравнение остатков сумм на счетах бухучета с выписками, предоставленными указанными организациями.

Акт инвентаризации финансовых вложений — скачать бланк

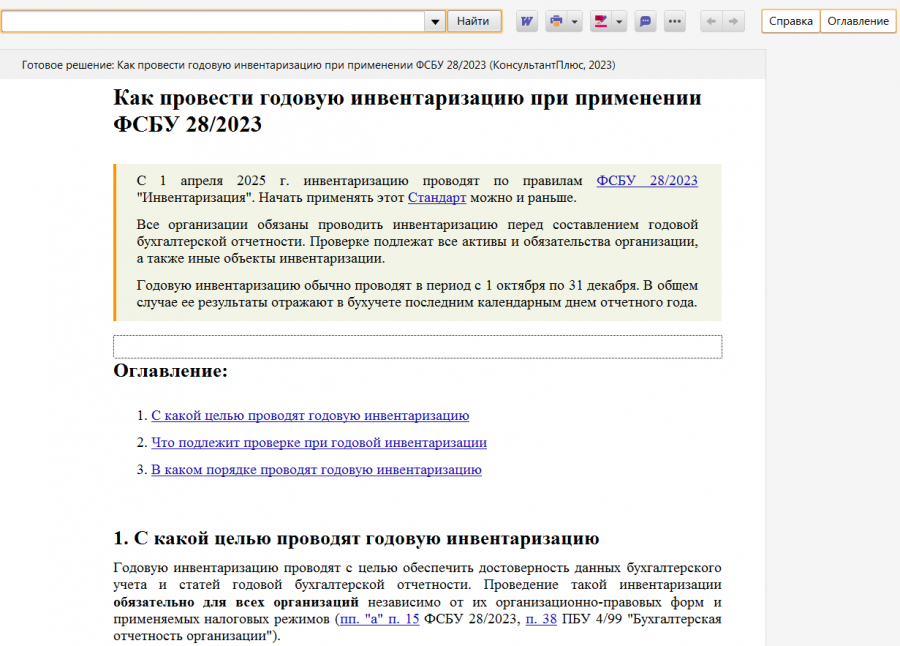

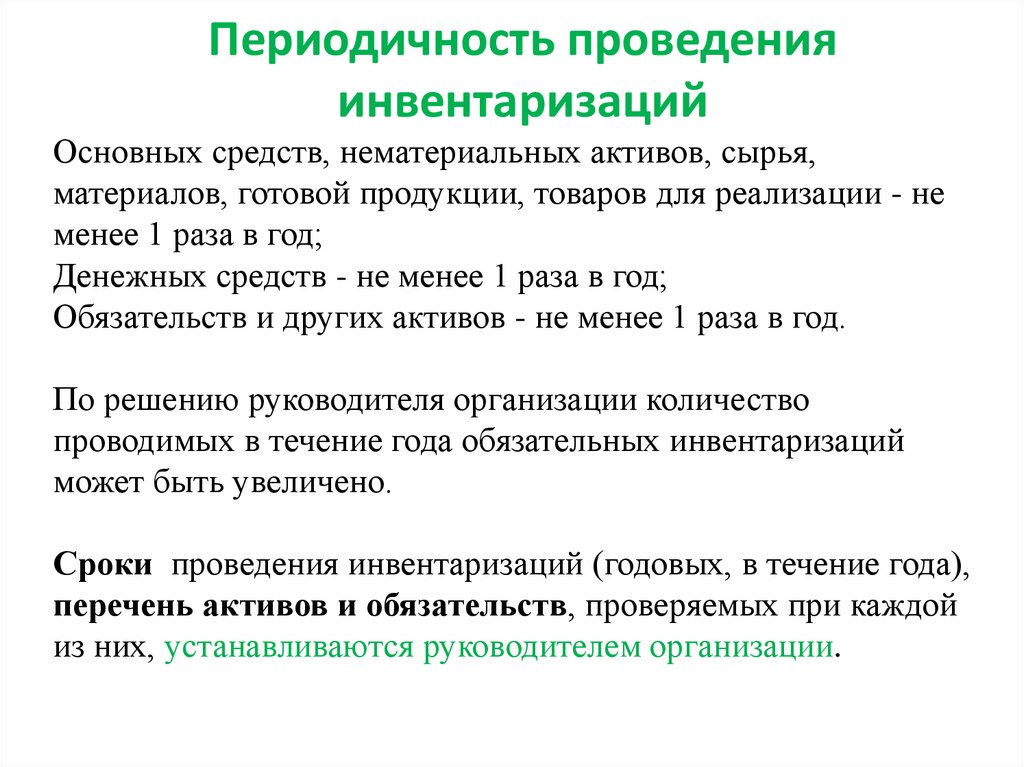

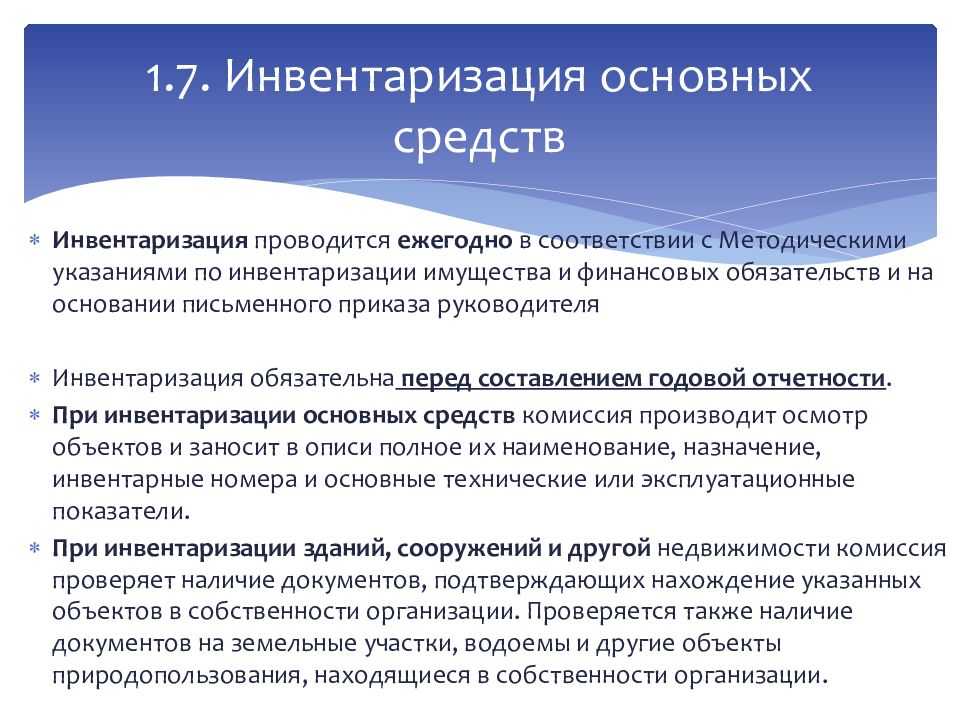

Порядок, сроки и перечень объектов, по которым нужно проводить инвентаризацию, за исключением обязательных случаев, установленных законодательством, определяются самой организацией, что предусмотрено ч. 3 ст. 11 закона № 402-ФЗ «О бухгалтерском учете». Все нюансы данного мероприятия рекомендуется рассмотреть в учетной политике организации.

Перед проведением начала проверки финансовых вложений рекомендуется определить правомерность отнесения активов к бухгалтерскому счету 58, для которого, согласно ПБУ 19/02, необходимо единовременное выполнение трех условий:

- наличие правильно оформленных документов на право владения активом и доходом от него;

- осуществление перехода к организации рисков по этому активу;

- существование реальной возможности получения выгоды от данного вложения.

Для обеспечения полной и достоверной информации о финансовых вложениях проверяются фактически произведенные затраты в ценные бумаги и уставные капиталы других фирм, а также выданные займы сторонним организациям. Они должны приниматься к учету на основании таких документов, как договор, платежное поручение, товарная накладная, акт приема-передачи, инвестиционные сертификаты, и других первичных документов по передаче имущества и денежных средств. По процентным займам необходимо проверить своевременность и правильность начисления процентов. При этом необходимо руководствоваться пп. 3.9–3.14 методических указаний, утвержденных приказом Минфина РФ от 13.06.1995 № 49.

Перед годовой отчетностью обязательно нужно провести инвентаризацию активов и обязательств компании. Как это сделать правильно, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Особенности инвентаризации ценных бумаг

Проводя проверку ценных бумаг, нужно удостовериться, что:

- первичные документы оформлены должным образом;

- стоимость вложений соответствует действительности;

- реальное количество бумаг совпадает с тем, что прошло по бухучету;

- доходность по этому виду вложений вовремя и правильно отражена бухгалтерскими записями.

При нахождении ценных бумаг на территории фирмы их инвентаризацию нужно проводить вместе с инвентаризацией денежной наличности в кассе. Если же бумаги переданы на хранение в специальную организацию-хранилище, то проверка состоит в сравнении остатков сумм на специальных бухгалтерских счетах с выписками из организации, где находятся бумаги.

Для проверки ценных бумаг анализируются имеющиеся сведения по каждому эмитенту. При этом в бланк акта инвентаризации финансовых вложений, который организация может разработать самостоятельно, необходимо внести название документа, номер, серию, номинальную и фактическую цену и другие данные.

ВНИМАНИЕ! Одновременно с инвентаризацией финансовых вложений целесообразно проводить инвентаризацию оценочных резервов. В этом случае инвентаризационной комиссией также проверяется обоснованность сумм созданных в организации резервов под обесценение финансовых вложений (п

38 ПБУ 19/02).

Инвентаризация финансовых вложений: бланк для заполнения

Для фиксирования результатов проверки ценных бумаг можно использовать унифицированную форму № ИНВ-16 «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности» или бланк, предложенный нами. Для записи итогов инвентаризации по другим видам финансовых вложений можно самим разработать форму акта или скачать его бесплатно, клкнув по картинке ниже:

Предлагаемый бланк содержит все необходимые реквизиты в соответствии с ч. 2 ст. 9 закона № 402-ФЗ, а именно:

- наименование документа;

- дату составления;

- название организации, составившей документ;

- вид хозяйственной операции;

- единицу измерения;

- должности ответственных лиц;

- подписи участников.

Разработанную форму бланка ответственный сотрудник представляет на рассмотрение руководителю. Утверждение формы рекомендуется отразить приказом в учетной политике.

Если вам интересно, как утверждается учетная политика предприятия, прочтите статью «Форма приказа об утверждении учетной политики».

Итоги

В связи с тем, что в настоящее время применение специально разработанных и утвержденных Госкомстатом РФ форм первичных документов не является обязательным, организация вправе по результатам инвентаризации финвложений не только заполнить форму № ИНВ-16, но также разработать свой бланк акта инвентаризации с учетом специфики финансовых вложений на предприятии.

Заполнение документа

Форма

Форму документа, который будет использоваться для проверки товаров, находящихся в стадии перевозки, организации вправе разработать самостоятельно.

Но можно воспользоваться уже готовым Актом инвентаризации уже имеющейся унифицированной формы №ИНВ-6. Документ утверждён Госкомстатом России в постановлении №88 от 18.08.98 «Об утверждении форм учёта кассовых операций и результатов инвентаризации».

Большинство предприятий и фирм для бухучёта использует специальные компьютерные программы, поэтому заполнение подобного рода документа по инвентаризации ТМЦ, которые находятся в процессе перевозки, происходит автоматически. Но можно составить Акт по форме №ИНВ-6 и собственноручно.

Документ по форме №ИНВ-6 заполняется следующим образом:

- на главной странице в самом начале указываются реквизиты фирмы или организации, проводящей проверку;

- в верхней части Акта записывают основание, по которому начата инвентаризация (приказ руководителя, распоряжение );

- в правом верхнем углу документа указывают дату начала и окончания проведения проверки;

- табличная часть Акта заполняется на основании договора, счёта, платёжного поручения или товарно-транспортных накладных;

- по каждому типу ТМЦ открывается отдельная позиция;

- в документ заносится название товаров или материалов, номенклатурный номер, единица измерения, дата отгрузки, наименование поставщика, название сопроводительного документа и дата его выписки, количество, стоимость в рублях;

- в Акт вписываются данные бухучёта (количество товаров или материалов, сумма в рублях);

- если товары или материалы уже оплачены, то этот факт нужно отразить в примечаниях, указав обязательно дату и номер документа;

- по составленному документу в конце подводятся итоги, суммируются все данные;

- Акт подписывается председателем и всеми членами комиссии.

Как проводится проверка и кем заполняется акт

В первую очередь создаётся приказ о проведении плановой или внеочередной проверки ТМЦ, в который заносятся фамилии членов инвентаризационной комиссии. Обязательно назначается председатель этой комиссии. Руководитель фирмы или предприятия в своём приказе указывает причины проверки, ещё не прибывших в организацию ТМЦ, назначает дату начала и окончания её проведения.

Приказ обязательно регистрируется в Журнале учёта приказов и, как правило, издаётся он за неделю до начала самой проверки. Подготовительная работа по проведению контрольной инвентаризации состоит из получения от материально-ответственных лиц всех нужных для работы документов, которые подтверждают сам факт движения ТМЦ.

Не допускается составлять инвентаризационный Акт со слов материально-должностных лиц.

Затем всеми членами комиссии проводится внутренняя ревизия материалов или товаров, которые находятся в стадии перевозки, на основании имеющихся в организации первичных документов. По результатам этой проверки составляется Акт по форме №ИНВ-6. В него заносятся все данные о товарах и о поставщике.

Полностью заполненный документ подписывает председатель и все члены комиссии, причём сам Акт составляется в 2-х экземплярах. Председателем комиссии может быть или главбух, в документе также следует указать должности всех членов избранной комиссии. Нужно помнить, что из-за неимения самих материалов или товаров, данный документ создаётся лишь на основании договора и накладных, которые подтверждают, что ТМЦ находятся в процессе перевозки. Один экземпляр Акта отправляется в бухгалтерию, другой остаётся у членов комиссии.

Заполните бланк без ошибок за 1 минуту!

Бесплатная программа для автоматического заполнения всех документов для торговли и склада.

Бизнес.Ру — быстрое и удобное заполнение всех первичных документов

Подключиться бесплатно к Бизнес.Ру

Данная форма применяется для выявления количества и стоимости товарно-материальных ценностей, которые в момент инвентаризации находятся в пути. Унифицированная форма № ИНВ-6 утверждена постановлением Госкомстата России от 18.08.98 г. № 88.

(Выписывайте документы без ошибок и в 2 раза быстрее за счет автоматического заполнения документов в программе Класс365)

Образец документа:

Форма N ИНВ-1-ФВ

Утверждена Приказом об учетной политике от 01.12.2009 N 5-уп

------------

¦ Код ¦

ЗАО "Центурион" +----------+

------------------------------------------------ по ОКПО ¦ 01234567 ¦

организация +----------+

Вид деятельности ¦ 74.60 ¦

-------+----------+

Основание для проведения приказ, -постановление-,¦номер ¦ 1-инв ¦

инвентаризации: -распоряжение- ¦ ¦ ¦

------------------------+------+----------+

ненужное зачеркнуть ¦дата ¦15.11.2012¦

-------+----------+

Дата начала инвентаризации ¦30.11.2012¦

+----------+

Дата окончания инвентаризации ¦30.11.2012¦

------------

-----------------------

¦ Номер ¦ Дата ¦

¦документа¦составления¦

+---------+-----------+

АКТ ¦ 1 ¦ 30.11.2012¦

ИНВЕНТАРИЗАЦИИ ФИНАНСОВЫХ ВЛОЖЕНИЙ ----------+------------

(КРОМЕ ЦЕННЫХ БУМАГ,

ХРАНЯЩИХСЯ В КАССЕ ОРГАНИЗАЦИИ)

Акт составлен комиссией в том, что по состоянию на "30" ноября

2012 г. проведена инвентаризация финансовых вложений, отличных от

ценных бумаг, хранящихся в кассе организации и включаемых в

инвентаризационную опись по унифицированной форме N ИНВ-16.

При инвентаризации установлено следующее:

-----------------------------------------------------------------------------------------------------

¦ N по ¦ Вид финансового ¦Первоначальная¦ Текущая ¦ Срок ¦Доходность¦ Сумма дохода,¦ Сумма ¦

¦порядку¦ вложения ¦ стоимость ¦ рыночная ¦действия¦ (% ¦ признанного ¦резерва под¦

¦ ¦ ¦ (руб., коп.) ¦ стоимость¦договора¦ годовых) ¦ организацией ¦ снижение ¦

¦ ¦ ¦ ¦ на ¦ (в ¦ ¦ на дату ¦ стоимости ¦

¦ ¦ ¦ ¦ последнюю¦месяцах)¦ ¦инвентаризации¦ (если ¦

¦ ¦ ¦ ¦ отчетную ¦ ¦ ¦ (кроме ¦ резерв ¦

¦ ¦ ¦ ¦дату (если¦ ¦ ¦ прироста ¦создавался)¦

¦ ¦ ¦ ¦ имеется) ¦ ¦ ¦ стоимости) ¦ (руб., ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ (руб., коп.) ¦ коп.) ¦

+-------+------------------+--------------+----------+--------+----------+--------------+-----------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦

+-------+------------------+--------------+----------+--------+----------+--------------+-----------+

¦ 1 ¦Заем, выданный ¦ 200 000-00 ¦ - ¦ 12 ¦ 12% ¦ 5 852-05 ¦ - ¦

¦ ¦контрагенту ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦(покупателю) ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ОАО ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦"Мясокомбинат N 2"¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦(договор от ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦31.08.2011 N 11-з)¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+------------------+--------------+----------+--------+----------+--------------+-----------+

¦ 2 ¦Доля в уставном ¦ 150 000-00 ¦ - ¦ - ¦ - ¦ 75 000-00 ¦ 150 000-00¦

¦ ¦капитале ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ООО "М-холдинг" ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+------------------+--------------+----------+--------+----------+--------------+-----------+

¦ 3 ¦Вклад по договору ¦ 210 000-00 ¦ - ¦ 10 ¦ - ¦ 300 000-00 ¦ - ¦

¦ ¦простого ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦товарищества ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+------------------+--------------+----------+--------+----------+--------------+-----------+

¦ 4 ¦Бездокументарные ¦ 100 000-00 ¦160 000-00¦ - ¦ - ¦ 40 000-00 ¦ - ¦

¦ ¦акции ОАО ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦"Нано-фарма" ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦(обращаются на ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ОРЦБ) ¦ ¦ ¦ ¦ ¦ ¦ ¦

--------+------------------+--------------+----------+--------+----------+--------------+-----------+

Итого: ¦ 660 000-00 ¦ X ¦ X ¦ X ¦ 420 852-05 ¦ 150 000-00¦

---------------+----------+--------+----------+--------------+------------

Все подсчеты итогов по строкам, страницам и в целом по акту

инвентаризации проверены.

Ведущий

эксперт

отдела

внутреннего

аудита и

методологии

учета Выгодский Н.Я.

Председатель комиссии --------- _______ --------------------------

должность подпись расшифровка подписи

Начальник

отдела

безопасности Чумилов С.Г.

Члены комиссии: ----------- _______ ------------------------------

должность подпись расшифровка подписи

Главный

бухгалтер Оганян С.Ю.

----------- _______ ------------------------------

должность подпись расшифровка подписи

Финансовый

директор Швецова Н.В.

----------- _______ ------------------------------

должность подпись расшифровка подписи

30 ноября 2012

"--" -------------- ---- г.

Указанные в настоящем акте данные и расчеты проверил

Экономист Калугина А.Н.

----------- _______ ------------------------------

должность подпись расшифровка подписи

30 ноября 2012

"--" -------------- ---- г.

Особенности инвентаризации отдельных видов объектов

Как должна проходить инвентаризация товаров в пути?

Инвентаризация перед составлением годовой бухгалтерской (финансовой) отчетности для товаров отгруженных может быть проведена заблаговременно – до отправки, учитывая возможность признания результатов инвентаризации, проведенной не позднее 1 октября

При этом важно убедиться, что вопросы рисков при транспортировке товаров урегулированы в пользу организации. В противном случае может встать вопрос об обесценении этих запасов

Когда инвентаризация отдельных групп активов прошла не на отчетную дату, а ранее, потребуется дополнительный анализ движения этих объектов, а также рисков утраты ценности за период между их инвентаризацией и отчетной датой.

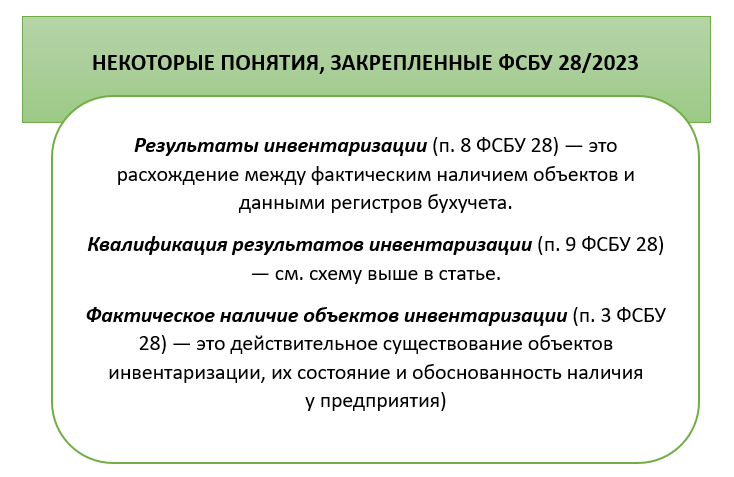

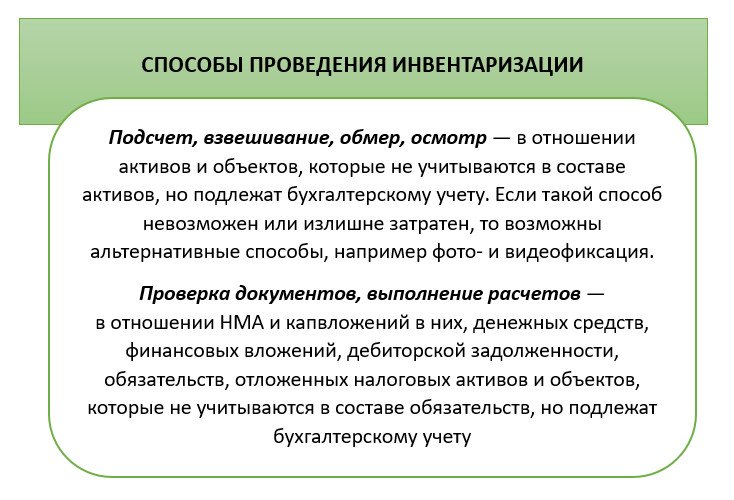

Фактическое наличие товаров, ожидаемых к поступлению, может быть гарантировано перевозчиком или страховым полисом. Если товар перешел в распоряжение организации в момент отгрузки от поставщика, а в ночь под новый год еще не прибыл физически, то могут быть применены альтернативные способы определения фактического наличия запасов. Потребуется проверка документов, включая ответственность перевозчика и страховок, анализ добросовестности поставщика и перевозчика, условий транспортировки. То есть если нет возможности физически и прямыми способами подсчета, взвешивания, обмера, осмотра (п. 4 ФСБУ 28/2023) определить фактическое наличие объектов, то включается более сложная процедура, которая должна закрыть все возможности искажения данных бухгалтерского учета об этих объектах.

Как провести инвентаризацию ГСМ?

Определить точно количество ГСМ в занимаемых емкостях не всегда возможно. Например, определить количество бензина в топливном баке автомобиля можно только с определенными допущениями. В организации, где осуществляется оборот таких запасов, применяются способы, которые позволяют контролировать оборот именно этого вида материальных ресурсов комплексными методами (расчеты, контрольные проверки, сверки и прочее). Для инвентаризации необходимо применять или эти же способы, если есть уверенность, что искажения исключены, и/или применять альтернативные способы. Путем сравнения результатов можно убедиться в верности обычных систем измерения. Комбинация нескольких способов позволяет повысить степень уверенности в результатах.

Каким образом проводить инвентаризацию резерва на оплату отпусков?

При инвентаризации резервов необходимо проверить и документально подтвердить все исходные данные для расчета сумм резервов. Для резерва под отпуска это количество дней отпуска и средний заработок. Поскольку резервы как активы оцениваются расчетным путем и имеют специфический характер, то целесообразно утвердить специальную инвентаризационную ведомость для них. Под инвентаризацией резервов можно понимать их расчет на основе данных, доступных на отчетную дату.

Как поступить, если в 2023 году остаточная стоимость некоторых ОС, которые продолжают работать, стала нулевой?

Даже при нулевой остаточной стоимости у объектов, которые не списаны и находятся в эксплуатации, есть целый набор параметров для инвентаризации. Это все признаки фактического наличия: существует ли объект, каково его состояние и есть ли у организации права на него. Как минимум инвентаризация будет состоять в сверке первоначальной стоимости и начисленной амортизации, проверке отсутствия оснований для списания (п. 40 ФСБУ 6/2020, утвержденного приказом Минфина от 17.09.2020 № 204н).

Даже при нулевой остаточной стоимости у объектов, которые не списаны и находятся в эксплуатации, есть целый набор параметров для инвентаризации. Это все признаки фактического наличия: существует ли объект, каково его состояние и есть ли у организации права на него. Как минимум инвентаризация будет состоять в сверке первоначальной стоимости и начисленной амортизации, проверке отсутствия оснований для списания (п. 40 ФСБУ 6/2020, утвержденного приказом Минфина от 17.09.2020 № 204н).

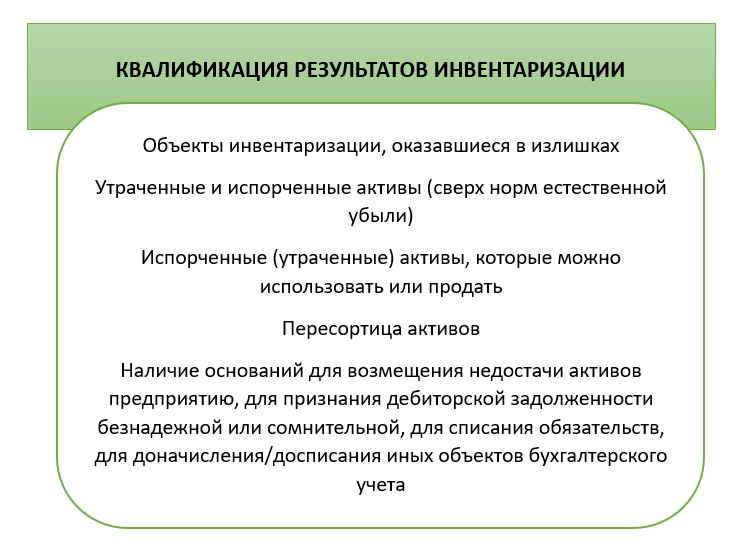

Нужно ли инвентаризировать забалансовые счета?

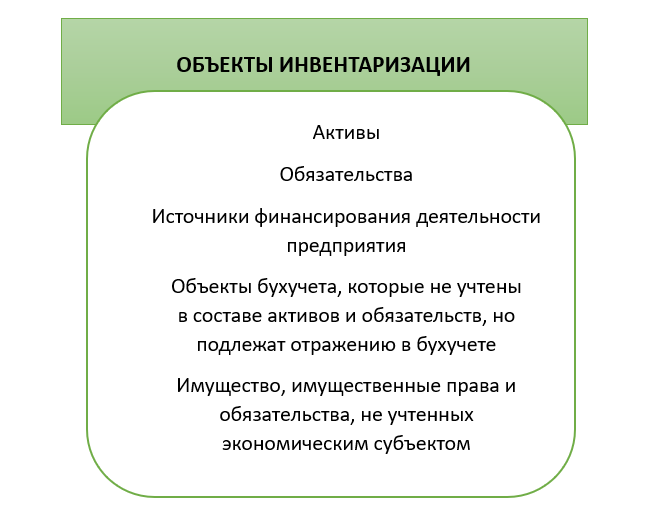

Инвентаризации подлежат объекты, которые не только являются объектами активов и обязательств в бухгалтерском учете в момент инвентаризации, но и те объекты, которые позволяют исчерпывающим образом определить фактическое наличие активов и обязательств во всей полноте. Это:

- источники финансирования деятельности экономического субъекта;

- объекты бухгалтерского учета экономического субъекта (в частности, имущество, имущественные права, в том числе других лиц), которые согласно федеральным стандартам бухгалтерского учета не учитываются в составе активов или обязательств, но подлежат отражению в бухучете на забалансовых счетах и (или) информация о которых подлежит раскрытию в бухгалтерской (финансовой) отчетности;

- имущество, имущественные права, обязательства, не учтенные экономическим субъектом (п. 18 ФСБУ 28/2023).

Например, при инвентаризации товаров, принятых на комиссию, может быть выявлена их порча, что потребует отражения в бухгалтерском учете обязательств по возмещению ущерба как в пользу комитента, так и в пользу организации через предъявление требований к виновной стороне.

Заполняем ИНВ-16

Форма ИНВ-16 имеет 4 страницы. Их все нужно заполнить. Вносить данные можно на компьютере или от руки. При выборе второго способа не должно быть помарок.

Страница 1

Начинается документ с шапки. В ней надо указать такую информацию:

- наименование хозяйствующего субъекта и структурного подразделения;

- коды по ОКПО и ОКВЭД;

- основание для проведения процедуры: тут надо выбрать тип документа;

- реквизиты этого документа: номер и дата составления;

- сроки проведения процедуры;

- номер и дата составления текущей инвентаризационной описи.

Затем следует расписка, где материально ответственное лицо подтверждает, что все необходимые бумаги, находящиеся в его ведении, сданы членам комиссии.

В конце страницы ставят дату проведения инвентаризации.

Страница 2

Здесь начинается таблица. В нее члены комиссии вносят информацию об объектах инвентаризации:

- Графа 1. Номер записи по порядку.

- Графы 2-4. Наименование объекта инвентаризации (БСО или ценной бумаги), его номер и код.

- Графы 5-6. Наименование единицы измерения и ее код по ОКЕИ.

- Графы 7-12. Здесь указывают данные о фактическом наличии документов. Вносят номера, серию, данные о номинальной стоимости, количество и общую сумму.

В конце таблицы подводятся итоги по графам с количеством и суммой.

Страница 3

На этой странице таблица продолжается:

- Графы 13-18. Тут указывают данные бухгалтерского учета по документам. Записывают номера, серию, номинальную стоимость, количество и общую сумму.

- Графы 19-26. Эти графы отражают результаты инвентаризации: выявленные излишки и недостачи. По ним также указывают номера, количество, сумму.

В конце таблицы аналогично предыдущей странице подводят итоги по количеству и суммам.

Страница 4

В начале страницы подводят итоги по описи (данные нужно вносить прописью): количество порядковых номеров, единиц документов, общая сумма.

Далее расписываются члены комиссии и ее председатель. Затем следует расписка о том, что все объекты инвентаризации были проверены в присутствии материально ответственного лица и оно не имеет претензий к комиссии. И материально ответственный сотрудник ставит свою подпись и дату.

Затем расписывается бухгалтер, проверявший расчеты. Далее материально ответственный сотрудник указывает причины выявленных излишков и недостач. И снова ставит свою подпись.

В конце страницы (и документа) руководитель компании указывает свое решение относительно выявленных несоответствий и ставит подпись и дату.

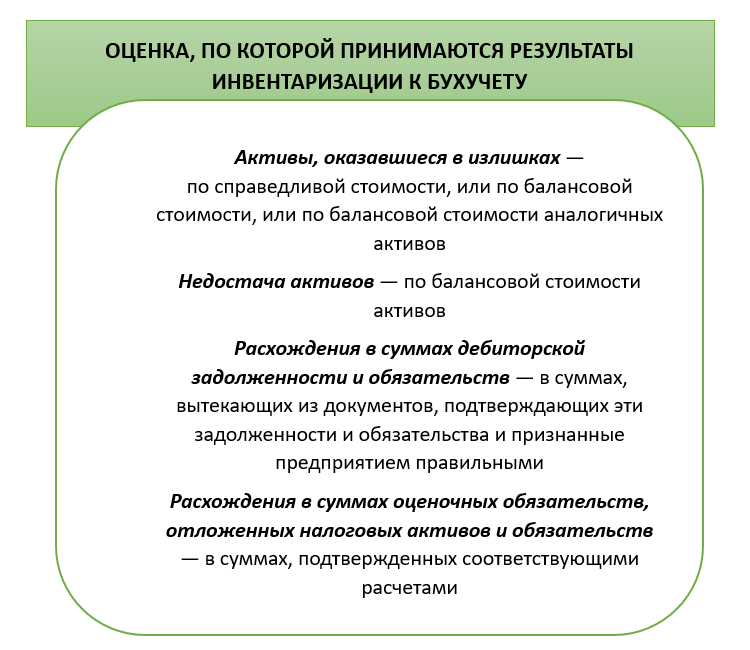

К сведению! Опираясь на эту опись, бухгалтер должен скорректировать данные бухучета. Если были обнаружены неучтенные ранее ценные бумаги, то используют проводку ДТ 58/КД 91. При выявленных недостачах или порче — ДТ 94/ КД 58 (уменьшает реальное количество ценных бумаг). Если дело касается БСО, то для исправления бухгалтер должен использовать забалансовый счет 006. Излишки — по ДТ, недостачи — по КД.

Заполнение документа

Форма

Форму документа, который будет использоваться для проверки товаров, находящихся в стадии перевозки, организации вправе разработать самостоятельно.

Но можно воспользоваться уже готовым Актом инвентаризации уже имеющейся унифицированной формы №ИНВ-6. Документ утверждён Госкомстатом России в постановлении №88 от 18.08.98 «Об утверждении форм учёта кассовых операций и результатов инвентаризации».

Большинство предприятий и фирм для бухучёта использует специальные компьютерные программы, поэтому заполнение подобного рода документа по инвентаризации ТМЦ, которые находятся в процессе перевозки, происходит автоматически. Но можно составить Акт по форме №ИНВ-6 и собственноручно.

Документ по форме №ИНВ-6 заполняется следующим образом:

- на главной странице в самом начале указываются реквизиты фирмы или организации, проводящей проверку;

- в верхней части Акта записывают основание, по которому начата инвентаризация (приказ руководителя, распоряжение );

- в правом верхнем углу документа указывают дату начала и окончания проведения проверки;

- табличная часть Акта заполняется на основании договора, счёта, платёжного поручения или товарно-транспортных накладных;

- по каждому типу ТМЦ открывается отдельная позиция;

- в документ заносится название товаров или материалов, номенклатурный номер, единица измерения, дата отгрузки, наименование поставщика, название сопроводительного документа и дата его выписки, количество, стоимость в рублях;

- в Акт вписываются данные бухучёта (количество товаров или материалов, сумма в рублях);

- если товары или материалы уже оплачены, то этот факт нужно отразить в примечаниях, указав обязательно дату и номер документа;

- по составленному документу в конце подводятся итоги, суммируются все данные;

- Акт подписывается председателем и всеми членами комиссии.

Как проводится проверка и кем заполняется акт

В первую очередь создаётся приказ о проведении плановой или внеочередной проверки ТМЦ, в который заносятся фамилии членов инвентаризационной комиссии. Обязательно назначается председатель этой комиссии. Руководитель фирмы или предприятия в своём приказе указывает причины проверки, ещё не прибывших в организацию ТМЦ, назначает дату начала и окончания её проведения.

Приказ обязательно регистрируется в Журнале учёта приказов и, как правило, издаётся он за неделю до начала самой проверки. Подготовительная работа по проведению контрольной инвентаризации состоит из получения от материально-ответственных лиц всех нужных для работы документов, которые подтверждают сам факт движения ТМЦ.

Не допускается составлять инвентаризационный Акт со слов материально-должностных лиц.

Затем всеми членами комиссии проводится внутренняя ревизия материалов или товаров, которые находятся в стадии перевозки, на основании имеющихся в организации первичных документов. По результатам этой проверки составляется Акт по форме №ИНВ-6. В него заносятся все данные о товарах и о поставщике.

Полностью заполненный документ подписывает председатель и все члены комиссии, причём сам Акт составляется в 2-х экземплярах. Председателем комиссии может быть или главбух, в документе также следует указать должности всех членов избранной комиссии. Нужно помнить, что из-за неимения самих материалов или товаров, данный документ создаётся лишь на основании договора и накладных, которые подтверждают, что ТМЦ находятся в процессе перевозки. Один экземпляр Акта отправляется в бухгалтерию, другой остаётся у членов комиссии.

Во время инвентаризации для учёта ТМЦ, находящихся в пути и ещё не доехавших до склада организации, но уже оплаченных и учтённых в бухгалтерских документах, используется форма ИНВ-6.

Порядок инвентаризации

Правила

Аудит БСО проводится одновременно с инвентаризацией денег в кассе (обычно раз в 3 месяца).

Если меняется сотрудник, являющийся материально ответственным лицом, может быть назначен внеочередной аудит.

Определяется, все ли квитанции учтены в Книге, имеются ли потерянные или испорченные бланки.

Проверяется отдельно каждый вид бланков, учитывая материально ответственных лиц, места хранения, начальные и последние номера.

Важно, чтобы на заполненных документах отсутствовали исправления, суммы соответствовали тем, что отражены в бухучете.

Форма описи ИНВ-16

Форма описи ИНВ-16 используется при инвентаризации с 1999 года. Постановлением Госкомстата № 88 (18.08.1998) установлено, что она заполняется в 2-х экземплярах.

Цель – выявить несхождения по количеству и сумма при сравнении с данными бухучета. Если имеются формы с одинаковыми номерами, формируется комплект с точным указанием количества листов.

Перед началом ревизии лица, отвечающие за хранение, подписывают расписки. Они становятся частями описи. На заключительной странице имеются строки для обозначения серий и номеров последних заполненных документов, если их движение не прекращается во время проверки. Если опись заполняется автоматически, выдается документ, в котором графы от первой до десятой уже заполнены. Комиссия заполняет графы 11,12.

Унифицированная форма ИНВ-16 состоит из 4-х страниц, скачать ее удобно по .

- Заполнять форму можно как вручную, так на компьютере.

- Допускается использование форм, разработанных на предприятии, если она имеет все обязательные реквизиты.

- Исправления оформляются зачеркиванием. Сверху указываются уточненные данные. Обязательны подписи членов комиссии.

- На строках, которые не заполняются, ставятся прочерки.

- Заполненную опись подписывают члены комиссии и лица, отвечающие за хранение. Один экземпляр передается бухгалтеру, второй – сотрудникам, отвечающим за хранение.

- Если инвентаризация проводится в связи со сменой сотрудника, отвечающего за хранение, оформляются 3 экземпляра, чтобы передать по одному каждому сотруднику, отвечающему за хранение (ушедшему и пришедшему).

Образец заполнения ИНВ-16

Применяется для отражения результатов инвентаризации фактического наличия, ценных бумаг и бланков документов строгой отчетности и выявления количественных расхождений их с учетными данными.

Опись составляется в двух экземплярах, подписывается ответственными лицами инвентаризационной комиссии и материально ответственным(и) лицом(ами). Один экземпляр описи передается в бухгалтерию организации, второй — остается у материально ответственного(ых) лица (лиц), который(е) принимает(ют) ценные бумаги или бланки документов строгой отчетности на ответственное хранение.

При наличии бланков документов строгой отчетности, нумеруемых одним номером, составляется комплект с указанием количества документов в нем.

До начала инвентаризации от каждого материально ответственного лица или группы лиц, отвечающих за сохранность ценных бумаг и бланков документов строгой отчетности, берется расписка. Расписка включена в заголовочную часть инвентаризационной описи.

При смене материально ответственных лиц опись составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, принявшему ценные бумаги и бланки документов строгой отчетности; второй экземпляр — материально ответственному лицу, сдавшему ценные бумаги и бланки документов строгой отчетности; третий экземпляр — бухгалтерии.

На последней странице формы перед подписью председателя комиссии даны две свободные строки для записи последних номеров документов в случае движения ценных бумаг и бланков документов строгой отчетности во время инвентаризации.

При автоматизированной обработке данных по учету результатов инвентаризации форма N ИНВ-16 выдается комиссии на бумажных и машинных носителях информации с заполненными графами с 1 по 10. В описи комиссия заполняет графы 11 и 12 о фактическом наличии ценных бумаг и бланков документов строгой отчетности.

Для отражения итогов описи ценных бумаг и иных документов строгой отчетности применяется специальный акт. Этот акт – унифицированная форма ИНВ-16. О том, как он правильно заполняется, вы можете узнать из следующей статьи.

Понятие

Финансовые вложения – это инвестиции в начальные капиталы компаний, в ценные бумаги, различные затраты, которые идут на получение государственных денежных документов, выданные ссуды.

К финансовым инвестициям относят:

- денежные документы государства;

- денежные документы организаций и предприятий;

- акционное участие в начальном капитале какой-либо компании;

- некую часть акций компании;

- депозитный счет;

- дебиторскую задолженность, права на которую пришли на основании конкретного договора.

Классифицировать финансовые вложения можно следующим образом:

1. По влиянию на уставной капитал:

- формирующие: акции, инвестиционные договора и т. д.;

- не формирующие: облигации, сберегательные договора и т. д.

2. По форме собственности:

- государственные;

- частные.

3. По срокам погашения:

- долгосрочные: действуют свыше 12 мес.;

- краткосрочные: действуют до года.