Примеры доходов от необменных операций

Необменные операции представляют собой такие операции, при которых вознаграждение получается не за выполнение обмена, а по иным основаниям. Рассмотрим несколько примеров доходов, получаемых от таких операций:

1. Построение и продажа недвижимости

Успешное строительство и subsequent продажа недвижимости может принести значительные доходы. Разница между стоимостью строительства и продажей объекта может стать основным истиочником дохода.

2. Интеллектуальная собственность

Авторское право, пильщики смежные права, патенты, товарные знаки и другие формы интеллектуальной собственности могут принести стабильные доходы. Например, доходы от авторских исеклп-пикрументов такие like книги, фильмы, музыка и программное обеспечение.

Учтим, что получение дохода от неэкономической деятельности требует выполнения определнных условий, таких like регистрация прав собственности,

Важно:

Точная сумма дохода от необменных операций может зависеть from множества factors, включая тип операции, экономический рынок и сложность имущественных отношений.

Доходы от необменных операций могут быть важным источником пассивного дохода или коммерческой прибыли для многих людей и жер:)едноплчвляв, от подписан:ятгякамиразных контрактов до получения авторских ыдадыихгадкейщццерннл.тякф

Итак, мы рассмотрели основные аспекты доходов от обменных и необменных операций. В настоящее время такие операции становятся все более популярными среди различных предпринимателей, компаний и физических лиц. Они позволяют участникам рынка получать прибыль на основе различных финансовых инструментов и условий.

Доходы от обменных операций обусловлены различными факторами, включая изменение курсов валют, процентных ставок и торговых операций. Благодаря правильному анализу и управлению рисками, можно добиться значительного роста доходности и минимизации убытков.

В то же время, доходы от необменных операций основываются на разнице между стоимостью активов и стоимостью пассивов, что позволяет получать прибыль на основе разнообразных факторов, включая инвестирование, аренду, продажу и другие операции.

Основные преимущества доходов от обменных и необменных операций:

- Возможность диверсификации инвестиционного портфеля и снижение рисков;

- Возможность получения стабильного и высокого дохода;

- Возможность получения дохода в различных валютах;

- Возможность осуществления операций на международном уровне;

- Возможность использования различных финансовых инструментов для увеличения доходности.

Критерии и характерные черты известности прибыли с необменных операций

Доходами с бесплатных поступлений с бюджетов сознаются (п. 25 СГС «Прибыли»):

- доходы с предоставления субсидий, дотаций, субвенций и других межбюджетных трансфертов с иных бюджетов экономной концепции РФ, а кроме того возвращение незанятых межбюджетных трансфертов;

- доходы с извлечения бесплатных и невозвратных трансфертов, данных наднациональными организациями и правительствами зарубежных стран;

- доходы с извлечения бесплатных и невозвратных трансфертов, данных интернациональными экономическими организациями.

В силу п. 28 СГС «Прибыли» прибыли с межбюджетных трансфертов, предоставляемых в отсутствии обстоятельств присутствие передаче активов, сознаются в счетоводном учете согласно прецеденту появления полномочия в их приобретение:

- в доли, имеющей отношение к нынешнему этапу, – заработками нынешнего отчетного этапа;

- в доли, имеющей отношение к предстоящим этапам, – заработками предстоящих этапов.

Доходы с межбюджетных трансфертов, предоставляемых с критериями присутствие передаче активов, сознаются в счетоводном учете согласно прецеденту появления полномочия в их приобретение заработками предстоящих этапов. Прибыли предстоящих этапов с межбюджетных трансфертов сознаются в составе прибыли с межбюджетных трансфертов нынешнего отчетного этапа согласно грани исполнения обстоятельств присутствие передаче активов в доли, имеющей отношение к отчетному этапу.

Порядок известности поступлений с наднациональных учреждений, правительств зарубежных стран и интернациональных экономических учреждений в свойстве прибыли рассказан в п. 29 – 31 СГС «Прибыли».

Доходы от обменных операций

Основными источниками доходов от обменных операций являются разница между покупной и продажной ценами, разница в курсах валют, комиссионные сборы, а также доходы от дивидендов и процентов по вложениям в ценные бумаги.

Доходы от обменных операций имеют большое значение для различных секторов экономики, так как влияют на финансовое состояние компаний и физических лиц. Компании, осуществляющие обменные операции, могут получать значительные прибыли, особенно если операции проводятся с большими объемами активов.

Однако, доходы от обменных операций имеют и ряд рисков. Изменение рыночных условий, валютных курсов, инфляции и других факторов может привести к убыткам. Поэтому, компании и физические лица, занимающиеся обменными операциями, должны тщательно анализировать рыночную ситуацию и принимать меры для снижения рисков.

В целом, доходы от обменных операций являются важной составляющей финансовой деятельности и могут иметь значительное влияние на доходы и благосостояние компаний и отдельных лиц

III. Признание и оценка доходов

8. Доход для целей бухгалтерского учета признается в результате совершения операций (обменных или необменных) или наступления событий, в результате которых ожидается получение экономических выгод или полезного потенциала, связанных с этими операциями и (или) событиями, при условии, что их сумма (денежная величина) может быть надежно определена. Дополнительные критерии признания для отдельных учетных групп доходов устанавливаются соответствующими подразделами настоящего Стандарта.

9. Критерии признания доходов, установленные настоящим Стандартом, применяются отдельно к каждой операции.

В случае, когда невозможно понять содержание отдельной операции и (или) события без рассмотрения всей совокупности взаимосвязанных операций (событий) в целом, критерии признания доходов применяются одновременно к двум или более взаимосвязанным операциям (событиям).

В случае возникновения доходов в рамках операций и (или) событий, состоящих из отдельно выделяемых операций и (или) событий, к таким отдельно выделяемым операциям и (или) событиям применяются соответствующие принципы признания и оценки доходов.

10. При реализации продукции (работ, услуг) в обмен на существенно отличную продукцию (работы, услуги) обмен признается операцией формирующей доход субъекта учета.

11. Если продукция (работы, услуги) обменивается в соответствии с законодательством Российской Федерации на продукцию (работы, услуги), аналогичную по характеру и стоимости, обмен не считается операцией, формирующей доход субъекта учета.

12. В случае если возникает неопределенность относительно получения экономических выгод или полезного потенциала, уже отраженных в составе доходов, сумма начисленного дохода корректируется, на сумму корректировки признается резерв по сомнительной задолженности.

Задолженность по доходам, признанная, в соответствии с законодательством Российской Федерации нереальной к взысканию, списывается в установленном законодательством порядке с балансового учета субъекта учета на уменьшение доходов текущего отчетного периода с одновременным принятием списанной задолженности к учету на забалансовом счете.

Списание задолженности по доходам с забалансового учета осуществляется на основании решения комиссии субъекта учета по поступлению и выбытию активов о признании задолженности безнадежной к взысканию при наличии документов, подтверждающих прекращение обязательства, предусмотренных законодательством Российской Федерации.

При отсутствии оснований для возобновления процедуры взыскания задолженности, предусмотренных законодательством Российской Федерации, списанная с балансового учета субъекта учета задолженность по доходам, признанная безнадежной к взысканию, к забалансовому учету не принимается.

13. Доход оценивается в полной сумме ожидаемого поступления экономических выгод и (или) полезного потенциала, заключенного в активе.

В целях определения величины дохода осуществляется:

а) корректировка на сумму предоставляемых скидок или льгот;

б) корректировка с учетом ставки дисконтирования, если поступление денежных средств или их эквивалентов предполагается в течение срока, превышающего 12 месяцев с даты признания дохода. В качестве ставки дисконтирования используется ключевая ставка Центрального Банка Российской Федерации, действующая на отчетную дату.

Где отражают отложенные доходы

Специальный счет 98, который так и называется «Доходы будущих периодов», предназначен для отражения на нем всех разновидностей отложенной прибыли. Инструкция для Плана счетов бухучета разрешает открывать для этого счета ряд субсчетов, конкретизированных по объектам ДБП:

- «доходы, которые будут получены в будущих учетных периодах»;

- «безвозмездные поступления» – подарки, спонсирование и т.п.;

- «грядущие поступления по прошлым недостачам, выявленным в более ранние периоды»;

- «различие между стоимости взыскания согласно балансу и сумме, подлежащей уплате виновным лицом» и др.

В балансе для учета этого вида прибыли предназначена специальная строка 1530.

ВНИМАНИЕ! Отражать в ней можно только те доходы, которые признаются ДБП в нормативных документах данной организации. Какие данные бухучета используются при заполнении строки 1530 «Доходы будущих периодов»?

Какие данные бухучета используются при заполнении строки 1530 «Доходы будущих периодов»?

Актив или пассив?

Являются ли активом или пассивом в отражении на балансе поступления будущих периодов? Строка 1530 отражает статью «ДБП» как пассив баланса, несмотря на то, что в ней учитываются доходы.

Причина в том, что данная строка имеет прямую связь с другой строчкой, также относящейся к пассиву «Нераспределенная прибыль (непокрытый убыток)». В нее заносится прибыль, которую организация как бы «задолжала» своим владельцам. Но на практике нередки ситуации, когда долга перед собственниками еще не наступило, а деньги на баланс уже пришли. Например, поступили деньги в качестве финансирования из бюджета. Их следует отнести к активам «денежных средств». Чем уравновесить пассив? Это не нераспределенная прибыль, потому что организация еще успела сделать ничего из того, на что они предназначались, значит, прибылью они еще не стали. Прибыль от них – только в будущем, поэтому как раз уместно отнести их в пассив строки «Доходы будущих периодов». По мере освоения этих денег, то есть признания расходов, суммы из пассива «ДБП» будут по частям переходить в пассив «Нераспределенной прибыли».

Проводим по бухгалтерии

Для отражения ДБП предназначен кредит счета 98 «Доходы будущих периодов» и корреспондентские счета для учета финансов и расчетов с контрагентами.

Для списания сумм доходов будущих периодов при наступлении этого самого «будущего» используется дебет данного счета (98), а также корреспонденция счета, на котором были учтены доходы (90 или 91, это определяет вид поступления).

Субсчета, определяющие конкретный объект ДБП, предусматривают и соответствующую корреспонденцию:

- «Безвозмездные поступления» – 08 «Вложения во внеоборотные активы», 86 «Целевое финансирование» (кредит 91 «Прочие доходы и расходы»);

- «Предстоящие поступления задолженности по недостачам за прошедшие периоды» – 94 «Недостачи от потери и порчи ценностей», 73 «Расчеты с персоналом по прочим операциям», субсчет «Возмещение материального ущерба» (кредит 91 «Прочие расходы»);

- «Разница в сумме взыскания с виновного и балансовой стоимостью» – 73 «Расчеты с персоналом по прочим операциям» (кредит 91 «Прочие расходы).

Налогообложение доходов от обменных операций

При осуществлении обменных операций граждане и организации могут получать доходы, которые подлежат налогообложению. В Российской Федерации налогообложение доходов от обменных операций регулируется Налоговым кодексом.

В зависимости от типа обменной операции и статуса налогоплательщика применяются различные способы налогообложения доходов:

1. Физические лица

Физические лица, осуществляющие обменные операции, могут подлежать налогообложению по следующим режимам:

- Единый налог на вмененный доход (ЕНВД) – применяется в случае, если физическое лицо зарегистрировано в качестве индивидуального предпринимателя и обслуживает юридические лица и индивидуальных предпринимателей, осуществляющих налогооблагаемую обменную операцию. Размер налоговой ставки определяется в соответствии с тарифами, установленными для соответствующей деятельности;

- Упрощенная система налогообложения (УСН) – применяется при осуществлении обменных операций физическими лицами, являющимися индивидуальными предпринимателями и имеющими право перехода на УСН. В этом случае налоговая база определяется путем учета доходов с обменных операций, а налоговая ставка зависит от вида деятельности и установлена в Налоговом кодексе;

- Система налогообложения физических лиц по доходам (СНФЛ) – применяется в случае, если физическое лицо осуществляет обменные операции не в качестве индивидуального предпринимателя, а как физическое лицо. В этом случае доходы от обменных операций включаются в налогооблагаемую базу по ставке, установленной для соответствующей категории доходов.

2. Юридические лица

Юридические лица, осуществляющие обменные операции, обычно подлежат налогообложению по общей системе налогообложения. Налоговая база определяется путем учета доходов с обменных операций и уменьшения его на расходы, связанные с осуществлением данной операции. Налогооблагаемая ставка зависит от общего размера дохода и определяется в соответствии с Налоговым кодексом.

При наличии международных соглашений о двойном налогообложении доходы от обменных операций, полученные иностранными партнерами, могут подлежать освобождению от налогообложения или налогообложению с учетом договоренностей между странами.

Зачем выделять ДБП

Принцип соответствия, которым руководствуется бухгалтерский учет, гласит, что доходы должны согласовываться с расходами, с помощью которых эти доходы удалось получить. Иногда предприятие получает активы, то есть доходы, не относящиеся конкретно к текущему учетному периоду, потому что расход распределяется на более долгое время. Теоретически, денежные средства могли поступать в течение длительного периода, но поступили все сразу. В таких ситуациях бухгалтеры предпочитают отразить в отчетности прибыль в размере, не превышающем доход текущего периода, а полученные средства, не относящиеся к нему, вынести на субсчета ДБП.

Зачем это делать, ведь можно сразу записать весь полученный актив в прибыль? Да, можно, но не следует забывать о том, что величина прибыли прямо пропорциональна налоговой базе. И если есть законная возможность ее уменьшить в текущем году, зачем увеличивать ее на доход, который будет использован только в будущем?

ПРИМЕР. Организация сдает в аренду недвижимость. Ей была перечислена плата за аренду сразу за три года. Актив налицо. Если записать его весь в доход этого года, то величина налоговой базы налога на прибыль будет увеличена. Если же учесть в качестве прибыли только плату за текущий год, то остальные средства нужно учесть как ДБП, отразив их в балансе прибыли в двух последующих годах, таким образом, соразмерно распределив налоговую базу.

Основные мероприятия по переходу стандарт «Биологические активы» и формирование входящих остатков на 1 января 2023 года

Подготовительные этапы перед отражением в бухгалтерском учете

В целях перехода на СГС «Биологические активы» нужно выполнить следующие организационные мероприятия:

-

1 Этап. Инвентаризационная комиссия должна определить наличие объектов биологических

активов в учреждении. Для этого нужно определить цель их разведения (выращивания) и назначение

для данного учреждения, следовательно, являются ли растения и животные биологическими активами.Если в учреждении есть активы для дальнейшего производства биологической продукции, то

в межотчетный период следует отразить все необходимые корректировки в бухгалтерском учете.Так как объекты животного и растительного мира до 1 января 2023 года отражались на счетах: 101.х7

«Биологические ресурсы», 104х7 «Амортизация прав пользования биологическими ресурсами», 114.х7

«Обесценение биологических ресурсов», 105.х6 «Прочие материальные запасы» и на забалансовом

счете 21.х7 «Основные средства в эксплуатации – Биологические ресурсы», необходимо перевести

выявленные объекты на новые аналитические счета – 113.00 «Биологические активы». -

2 Этап. Уточнить положения учетной политики.

В рамках формирования учетной политики необходимо урегулировать следующие положения, касающиеся

ведения бухгалтерского учета биоактивов:- установить порядок определения стоимости биологических активов, которые приобретаемых

в результате необменных операций (п. 16 СГС «Биологические активы»); -

определить порядок определения стоимости при признании приплода, плодов и побегов

растений, а также признаваемых биологической продукцией других количественных

и качественных увеличений животных или растений (п. 16 СГС «Биологические

активы»).Порядок оценки приплода животных, полученных в организации, предусмотрен

Методическими рекомендациями по бухгалтерскому учету затрат на производство

и калькулированию себестоимости продукции (работ, услуг) в сельском хозяйстве,

утвержденными приказом Минсельхоза РФ от 06.06.2003 № 792, а также Методическими

рекомендациями по учету затрат в животноводстве, утвержденными приказом Минсельхоза

РФ от 02.02.2004 № 73. -

порядок определения справедливой стоимости (нормативно-плановой стоимости

для целей реализации) для ежегодной (на иную отчетную дату) переоценки объектов

биологических активов до справедливой стоимости (п. 22 СГС «Биологические

активы»);Стоимость биологических активов, в частности, животных на выращивании и откорме

(например, молодняка крупного рогатого скота, свиней) может меняться в зависимости

от прироста (привеса) живой массы животных. Порядок стоимостной оценки (расчета)

прироста живой массы животных, периодичность формирования и порядок признания

результатов в учете следует закрепить в учетной политике. -

учесть особенности определения единицы бухгалтерского учета объектов

биологических активов (п. 8 СГС «Биологические активы»).В зависимости от характера использования биологических активов, а также порядка

их приобретения – единицей объекта биологических активов является:- однородная (реестровая) группа биологических активов;

- номенклатурная (реестровая) единица.

Однородная группа в качестве единицы объектов биоактивов может быть установлена

в сходных по своим характеристикам или способам использования группе биоактивов.

Например:- растения по видам: яблони, цветы и др. (в зависимости от достижения

биологической зрелости), объединенные в виде сада, плантации,

питомника; - животные по видам: лошади, коровы, овцы и др. (в зависимости

от половозрастной группы), объединенные в стадо.

Номенклатурная единица в качестве единицы учета выбирается в случае, если необходимо

обеспечить раздельный аналитический учет однородных биологических активов. Такой

подход применяется при небольшом количестве разновидностей биологических активов.Так, учет может быть организован следующим образом:

- животные по видам, породам и др. (например, корова ярославской породы,

форель радужная); - редкие животные, растения (вид, порода и др.);

- растения, грибы по видам, сортам и др. (например, яблоня сорта «Антоновка

золотая»).

- Описать особенности применения первичных (сводных) учетных документов, включая

электронные, при отражении операций по биологическим активам. Операции по поступлению,

оприходованию, внутреннему перемещению и выбытию объектов биологических активов должны

отражаться на основании решения комиссии учреждения по поступлению и выбытию активов,

оформленного соответствующим первичным (сводным) учетным документом. - Установить порядок проведения инвентаризации объектов биологических

активов.

- установить порядок определения стоимости биологических активов, которые приобретаемых

Облако тэгов

#Помнимигордимся #болтоно #75летпобеды #памятник #стелла #вов #переселение #приподдержкефондапрезидентскихгрантов #болтоно#а5акурэ5э#отецгода #жестдобра #президентскиегранты #НКО #обучениеНКО #информационнаяоткрытостьНКО #документооборотНКО #ремесленничество #инклюзия #пенза #социальныепрактики #тимакова #гончарное #президентскиегранты #социальная ответственность #чурапча #открытиегалереи #юбилей #СэмэнТумат Амга Арктика Депутатский Заполярье Север Якутия БИЦ Благотворительность Фонд Целевая программа Виды некоммерческих организаций Гражданский Форум Ленск День Рождения Берегини ЗОЖ Квест НКО НКО Кэскил НКО Якутии Независимость Ошибки Первичный документ Профориентация Семинар НКО Солнышки Якутии Тускул Фандрайзинг НКО Фонд президентских грантов Центр Калланетик ЯзаТрезвость благодарность дополнительное образование конфликтология летний медиация нко якутии фонд президентских грантов помощь президентские гранты якутский язык

Общие положения

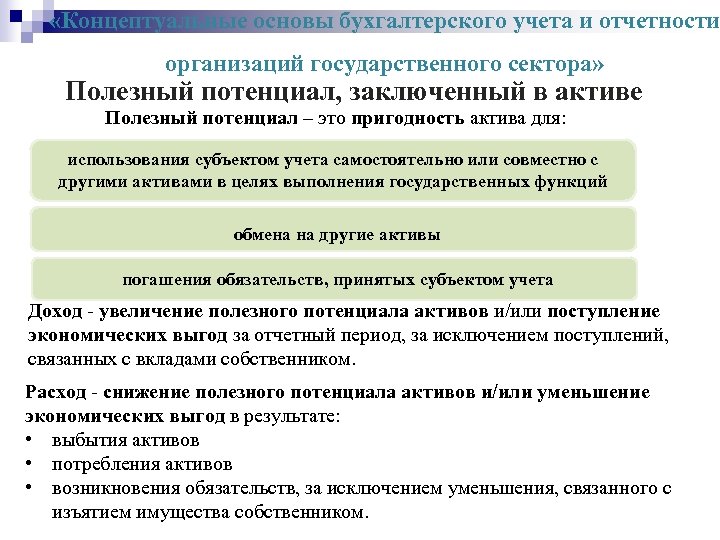

Доход с целью полнее счетоводного учета сознается в следствии совершения меновых либо необменных действий или прихода происшествий (затем – процедуры (действия), из-за каковых предполагается приобретение финансовых выгод либо нужного возможности, присутствие обстоятельстве, то что их совокупность (валютная размер) способен являться основательно установлена (п. 7 СГС «Прибыли»).

Доходы, приобретенные (прибавленные) в отчетном этапе, однако принадлежащие к предстоящим отчетным этапам, сознаются с целью полнее счетоводного учета, развития и общественного выявления характеристик счетоводной (экономической) отчетности заработками предстоящих этапов.

Критерии известности прибыли, определенные СГС «Прибыли», используются в отдельности к любому прецеденту домашней существования (процедуры, мероприятию), вследствие коего появляется прибыль.

В случае появления прибыли в рамках действий (происшествий), заключающихся в отдельности оттеняемых согласно финансовому содержанию действий (происшествий). Прибыли согласно подобным в отдельности оттеняемым операциям (действиям) с целью полнее счетоводного учета систематизируются (принадлежат к единичной учетной команде прибыли) отталкиваясь с их финансового нахождения и критериев известности прибыли, предустановленных эталоном с целью надлежащей учетной категории прибыли.

В случае, если никак не является допустимым причислить прибыль, образующийся согласно единичной процедуры (мероприятию), к единичной учетной команде прибыли (характеризовать процедуру (явление) согласно её финансовому содержанию), аспекты известности прибыли используются в то же время к 2 либо наиболее взаимозависимым операциям (действиям).

Прибыли, полученные вследствие обмена продукцией.

Во взаимоотношении подобных прибыли (к примеру, приобретенных согласно соглашению обмена, бартера) следует направить интерес в последующие утверждения:

- Присутствие осуществлении продукта (трудов, услуг) в взаимообмен в другую хорошую продукцию (деятельность, обслуживание) взаимообмен сознается операцией, создающей прибыль института (п. 9 СГС «Прибыли»).

- В случае в случае если продукт (деятельность, обслуживание) перекидывается в согласовании с законодательством РФ в продукцию (деятельность, обслуживание), подобную согласно нраву и цены в отсутствии реализации валютных расчетов, взаимообмен никак не является операцией, создающей прибыль института (п. 10 СГС «Прибыли»).

- Сомнительная дебиторская долг согласно прибылям.

Согласно п. 11 СГС «Прибыли» совокупность общепризнанного заработка, согласно который выявлена дебиторская долг, никак не выполненная должником (плательщиком) в период и никак не надлежащая аспектам известности актива (затем – подозрительная долг), изменяется с формированием запаса согласно подозрительной задолженности. Присутствие в данном подсчет подозрительной задолженности исполняется учреждением в забалансовых счетах одобренного им трудового проекта счетов.