Как вести учет давальческих материалов

Ни в одном нормативе не указано, что такое давальческий склад, но по логике, это склад подрядчика, на котором хранится переданное заказчиком сырье. Стороны обязательно заключают договор подряда (глава 37 ГК РФ). Положения контракта строго разграничивают права участников сделки и не предполагают факта передачи собственности на ресурсы.

Давалец учитывает передаваемое сырье на счете 10 «Материалы» в разрезе отдельного субсчета 7 «Материалы, переданные в переработку на сторону». Подрядчик использует для учета забалансовые счета. Операции отражаются на забалансовом счете 003 «Материалы, принятые в переработку». В случае сдачи ТМЦ в переработку давалец оформляет проводку по перемещению материалов между субсчетами 10 счета. После выпуска изделий исполнитель предоставляет давальцу документы, подтверждающие расход сырья. Стоимость ТМЦ у заказчика включается в затраты по изготовлению. Переработчик ведет аналитический учет на всех стадиях обработки в разрезе субсчетов счета 003. Бухучет организуется отдельно по контрагентам и месту нахождения сырья.

Возврат давальческого сырья заказчику документы образец

Давальческое сырье — это производственные запасы в собственности организации, которые подрядчик принимает для обработки или выполнения заказа. Он не платит за получение этой продукции, а все остатки возвращает заказчику после завершения подрядных работ (п. 156 Методических указаний из приказа Минфина №119н от 28.12.2001).

ВАЖНО! Подрядчик отвечает за сохранность и использование по назначению давальческого сырья заказчика. Исполнитель обязуется вернуть все неиспользованные остатки

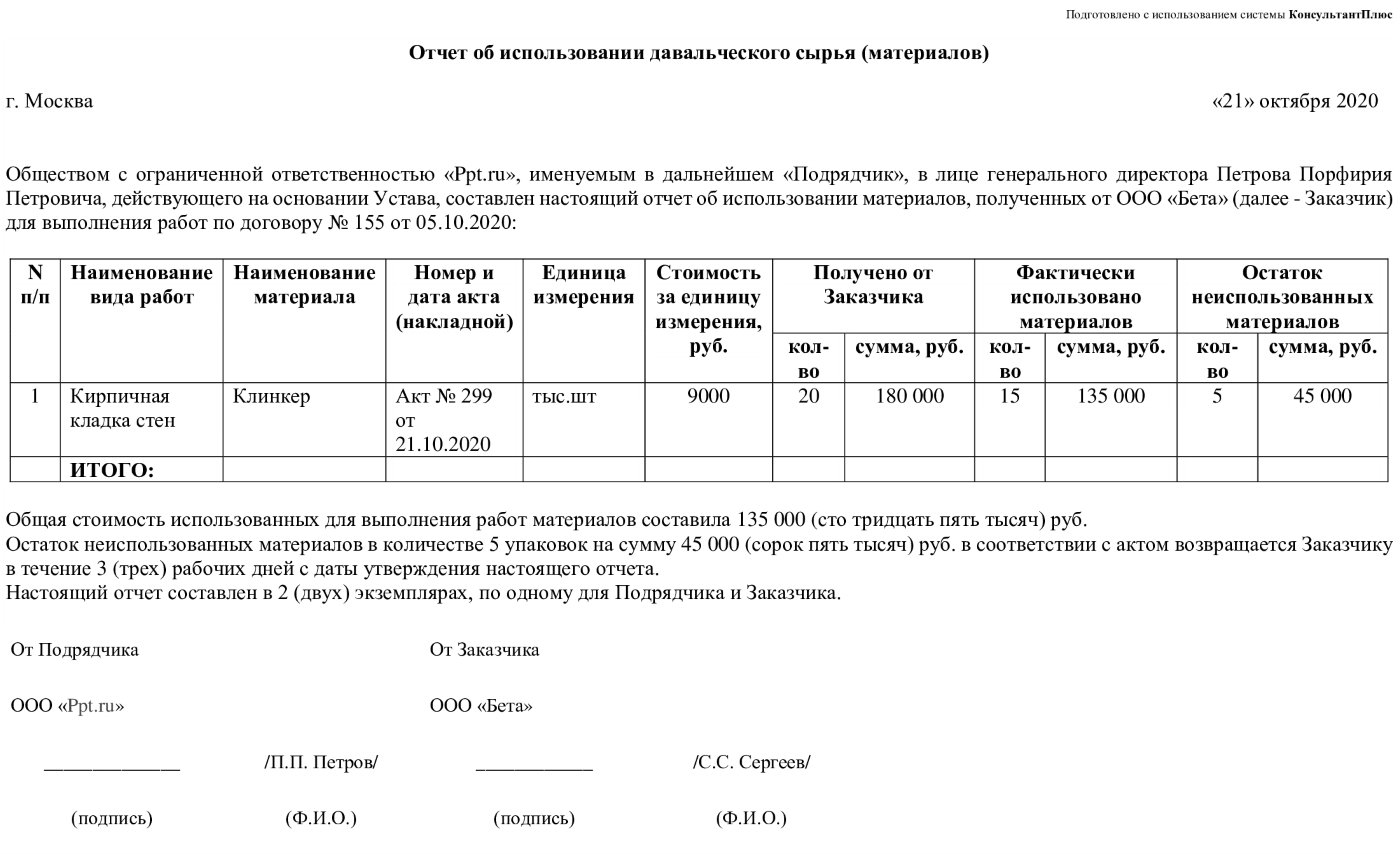

После окончания работ исполнитель составляет отчет подрядчика об использовании материалов заказчика, в котором указывает, сколько запасов и для каких целей он использовал. В отчетности отражается прием сырья, его фактическая переработка, остаток и их количественное и стоимостное выражение.

Если стороны заключили договор подряда и подрядчик использует давальческое сырье, составляется отчетность об использованных запасах (ст. 702 ГК РФ).

По правилам исполнитель возвращает неиспользованные изделия заказчику. Но стороны вправе согласовать другой вариант: подрядчик оставляет неизрасходованное сырье у себя и уменьшает стоимость работ на сумму этих изделий (п. 1 ст. 713 ГК РФ). В таком случае отчет о расходовании материалов служит расчетным обоснованием снижения стоимости подрядного договора.

В отчетности фиксируют количество и стоимость использованного и оставшегося сырья. В соответствии с отчетной информацией производится бухгалтерский учет материальных запасов в организации, а сумма израсходованных запасов включается в себестоимость подряда (строительства) или произведенной продукции.

Унифицированной формы нет, разработайте ее самостоятельно с учетом отраслевых особенностей или используйте шаблон. Согласуйте форму с контрагентом и включите ее в договор как его неотъемлемое приложение.

Вот что включают в такую отчетность:

- реквизиты подрядного соглашения — номер, дату, идентификационный код закупки (если есть);

- информацию о сторонах договора подряда;

- список давальческого сырья, переданного исполнителю;

- наименование работ, для которых использовались запасы;

- сведения о количестве и стоимости переданных, переработанных и оставшихся изделий.

Отдельным блоком приводится расшифровка стоимости использованного и оставшегося давальческого сырья. Перечисляются приложения — акты и копии документов, подтверждающих фактическое расходование запасов.

Документ составляют в двух экземплярах, по одному для каждой стороны, его подписывают уполномоченные представители со стороны исполнителя и покупателя.

Вот образец формы отчета переработчика об использовании давальческого сырья — используйте этот шаблон в работе:

Общество с ограниченной ответственностью «______________________» в лице __________________________________, действующ___ на основании ____________________, далее именуемое Подрядчик, составило настоящий отчет об использовании материалов (далее — Отчет), переданных Обществом с ограниченной ответственностью «_____________________» (далее — Заказчик) для выполнения работ по договору подряда от «__» ________ ____ г. №________ (далее — Договор), о том, что: 1. Во исполнение п. ___ Договора Заказчик передал, а Подрядчик принял материалы для выполнения работ. 2. В период с «__» ________ 20__ г. по «__»________ 20__ г. переданные Заказчиком материалы использованы Подрядчиком при выполнении работ, а именно:

Общая стоимость использованных материалов составила ___________ (__________________) руб. 3. Настоящим подтверждаем, что неизрасходованных материалов, возвратных отходов нет, факта перерасхода материалов при выполнении работ не установлено. 4. Настоящий Отчет составлен в 2 (двух) экземплярах, по одному для Подрядчика и Заказчика. 5. Приложения к Отчету: __________________________________ (копии документов, подтверждающих фактическое использование материалов).

|

Скачать бланк отчета об использовании давальческих материалов

Скачать бланк отчета о переработке давальческого сырья

Скачать образец отчета об использовании давальческих материалов заказчика

Скачать образец отчета об израсходованных материалах

Передача давальческого материала субподрядчику проводки

При передаче давальческого сырья переработчику оформляется только Накладная, так как передача на переработку не является реализацией и не будет объектом налогообложения НДС. Пример ООО «Заказчик» приобрело стройматериалы на сумму 295 000 руб, в т.ч.

НДС 18% — 45 000 руб., и передала мебельной фабрике ООО «Переработчик» для изготовления столов. По условиям договора изготовленные столы были переданы ООО «Заказчик».

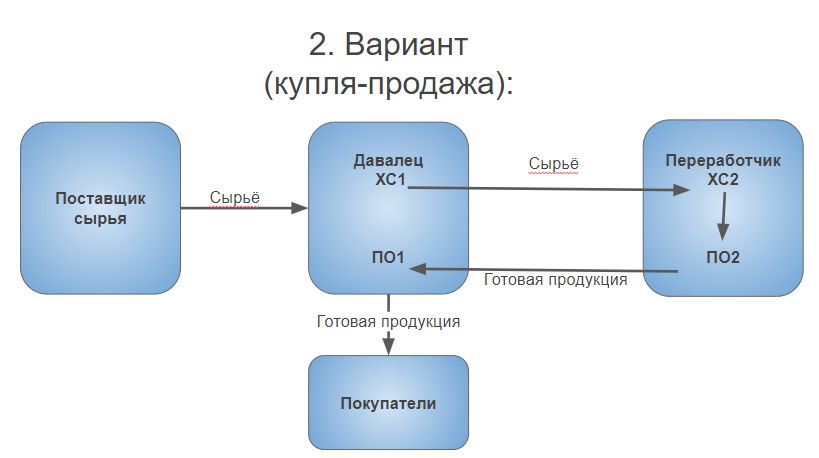

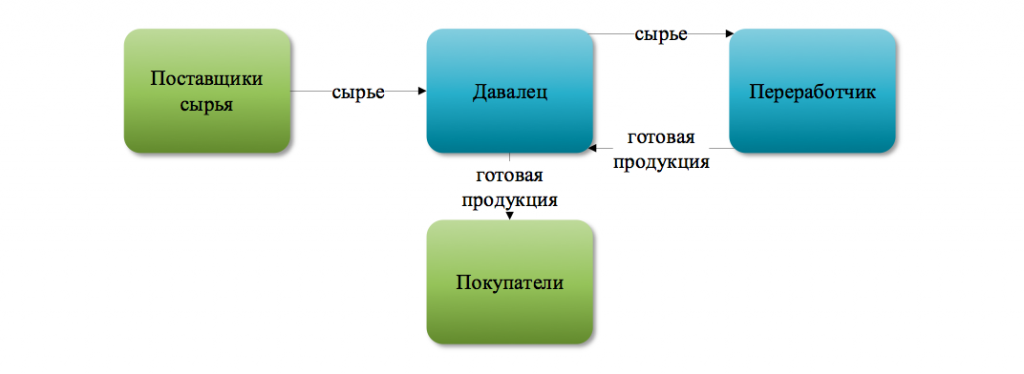

Стоимость работ ООО «Переработчик составляет 41 300 руб, в т.ч. 18% — 6 300 руб. Заказчик передает переработчику давальческое сырье и получает от переработчика готовую продукцию, которую реализует.

Как учитывать давальческие материалы при расчете налогов

Давальческие материалы при передаче подрядчику остаются в собственности заказчика. Это нужно учитывать, когда будете считать налоги.

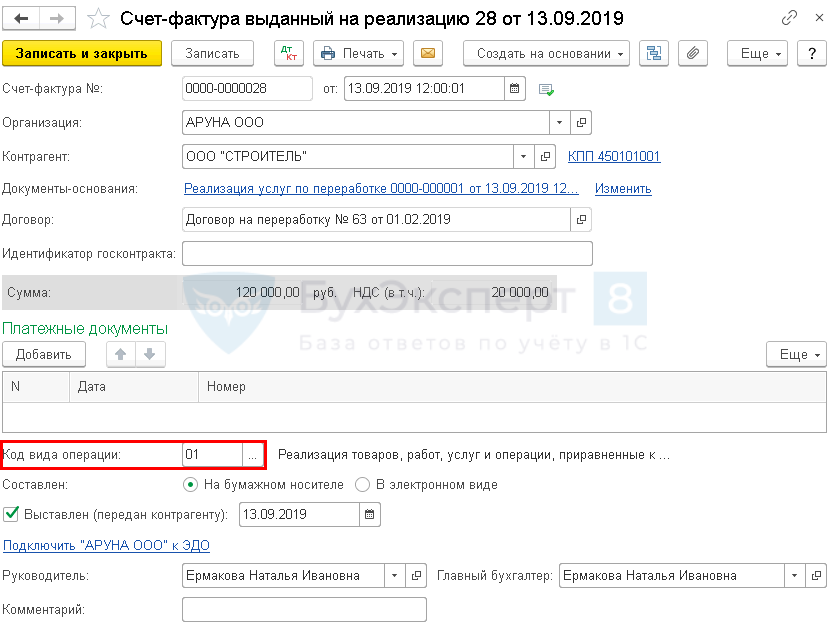

Учет у заказчика. Передача давальческих материалов подрядчику — не реализация, поэтому не включается в налоговую базу по НДС (п. 1 ст. 146 НК). Документы на передачу материалов оформляются без учета НДС. Образец 1.

Стоимость давальческих материалов заказчик включает в расходы на строительство объекта в момент подписания актов выполненных работ и отчета об использовании материалов.

Учет у подрядчика. Подрядчик права собственности на давальческие материалы не приобретает. Поэтому ни в доходах, ни в расходах их стоимость он не учитывает. То есть учитывает только стоимость самих работ, которая отражается в № КС-2 за минусом стоимости давальческих материалов.

В договоре подряда предусмотрите порядок перевозки давальческих материалов в адрес подрядчика. Нужно указать, кто обеспечивает доставку.

Если этого не сделать, возможны проблемы с расходами у подрядчика. Ведь обязанность обеспечить строительство материалами лежит на заказчике. Налоговики могут признать расходы подрядчика на доставку необоснованными.

Если подрядчик обнаружил недостачу давальческих материалов, нужно возместить ущерб заказчику. Он включает полученную компенсацию во внереализационные доходы (п. 3 ст. 250 НК).

Потери материалов в пределах норм естественной убыли учитываются в материальных расходах (подп. 2 п. 7 ст. 254 НК). Такая недостача повлияет на первоначальную стоимость объекта основных средств.

В налоговом учете недостача списывается на дату акта инвентаризации. В бухучете — включается в стоимость объекта и впоследствии списывается через его амортизацию. В результате у организации возникает временное обязательство, которое списывается по мере начисления амортизации.

Пример 1. Как отразить доставку давальческих материалов и их недостачу

В июне заказчик — ООО «Альфа» заключило с подрядчиком ООО «Бета» договор строительного подряда.

Договор предусматривает передачу давальческих материалов и их доставку до места хранения силами подрядчика.

Сумма договора — 876 000 руб., в том числе НДС — 133 627,12 руб. Стоимость переданных подрядчику материалов — 2 145 630 руб. без НДС.

17 июля компания провела инвентаризацию материалов и выявила недостачу в размере 18 944 руб. в пределах норм естественной убыли.

Себестоимость выполненных работ — 645 541,65 руб.

Проводки — в таблицах.

|

№ п/п |

Дебет |

Кредит |

Сумма, руб. |

|

|---|---|---|---|---|

|

Переданы давальческие материалы подрядчику для строительства |

2 145 630 |

|||

|

Выявлена недостача по результатам инвентаризации |

||||

|

Недостача в пределах естественной убыли списана на возводимый объект ОС |

||||

|

Начислено отложенное налоговое обязательство (18 944 ₽ Î 20%) |

|

№ п/п |

Дебет |

Кредит |

Сумма, руб. |

|

|---|---|---|---|---|

|

Приняты давальческие материалы |

2 145 630 |

|||

|

Переданы давальческие материалы в строительство на объект |

2 145 630 |

|||

|

Отражены расходы по доставке материалов |

02, 10, 70, 69 |

|||

|

По результатам инвентаризации списаны материалы в пределах естественной убыли |

||||

|

Выполнены строительные работы |

02, 23, 70, 69 |

645 541,65 |

Особенности отражения операций с неиспользованными остатками ДС

Единственное, что не вписывается в общий набор процедур, это когда компания, выступающая в роли поставщика, оставляет поставщику услуг по переработке часть объема неиспользованного сырья. Такое событие, как правило, изначально прописывается в договоре. Поставленные объемы предназначены для будущих платежей или, например, отдаются на какие-то сторонние соображения руководящего состава клиента. Затем подрядная организация должна выполнить все действия, связанные с приемкой и выдачей направляемого товара. Здесь в дело вступают все те же забалансовые файлы: Д 90, К 68, Д 10-1 и так далее.

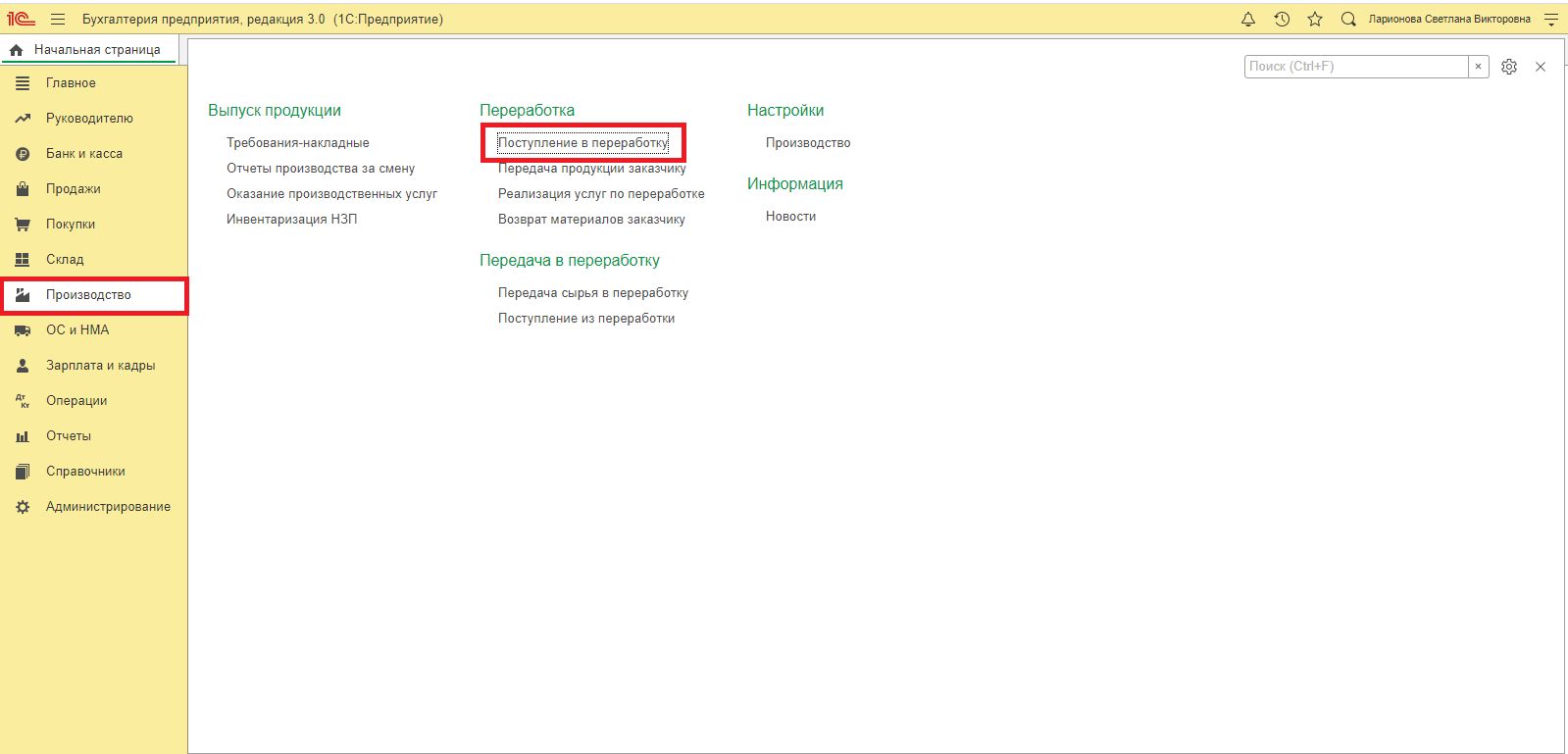

8.х передача давальческого сырья субподрядчику

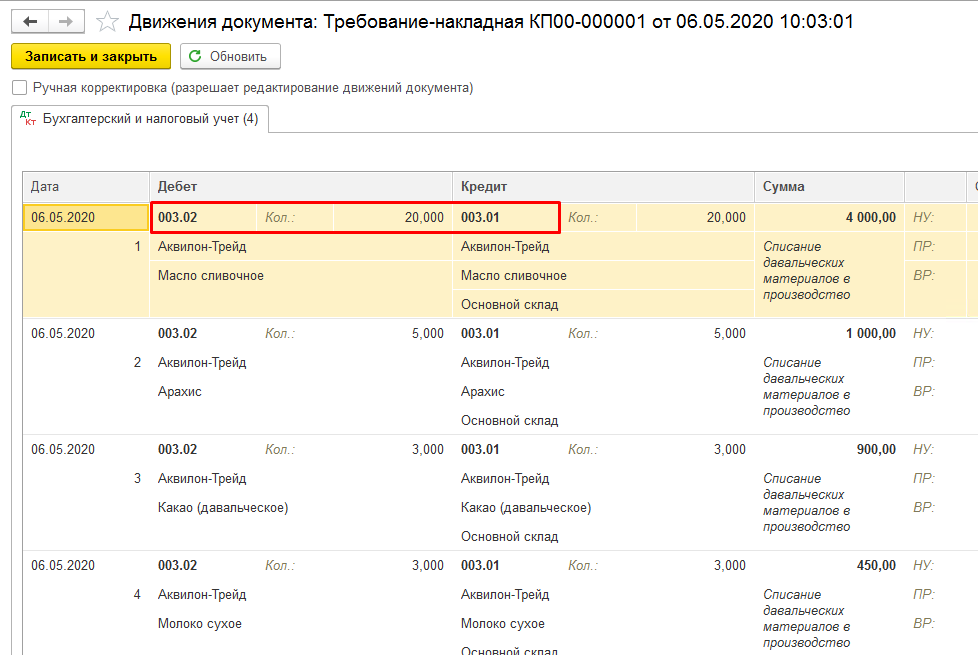

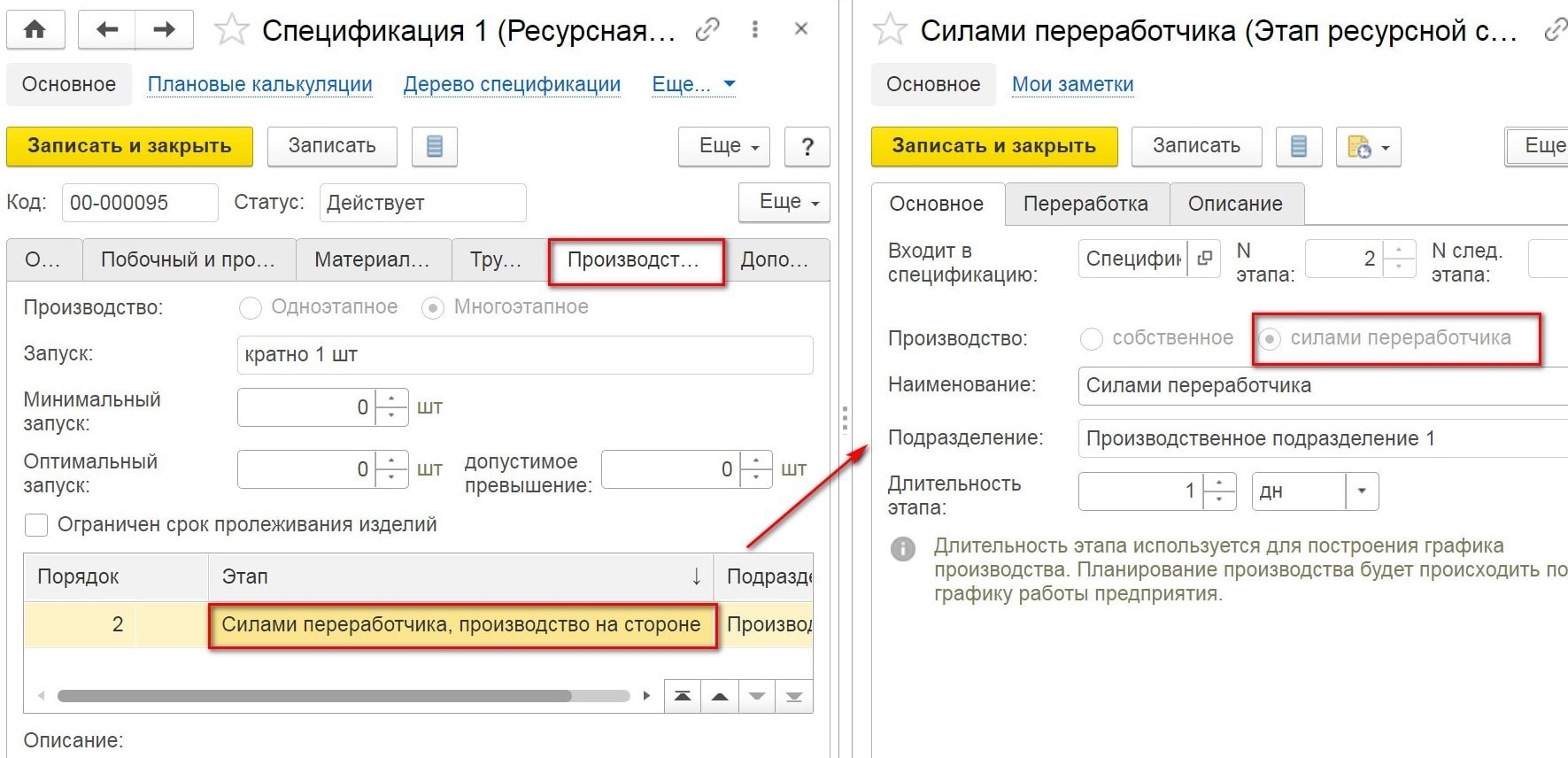

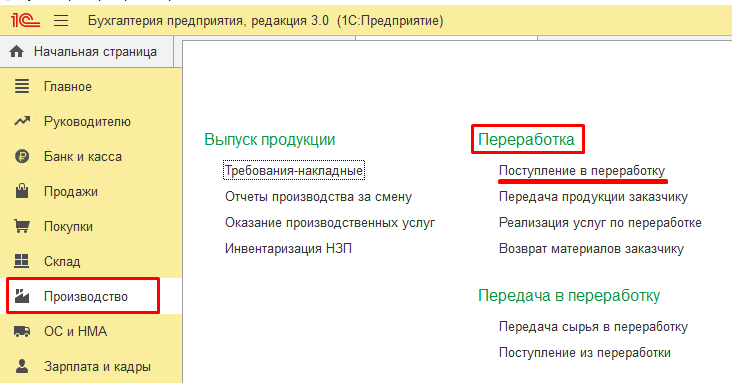

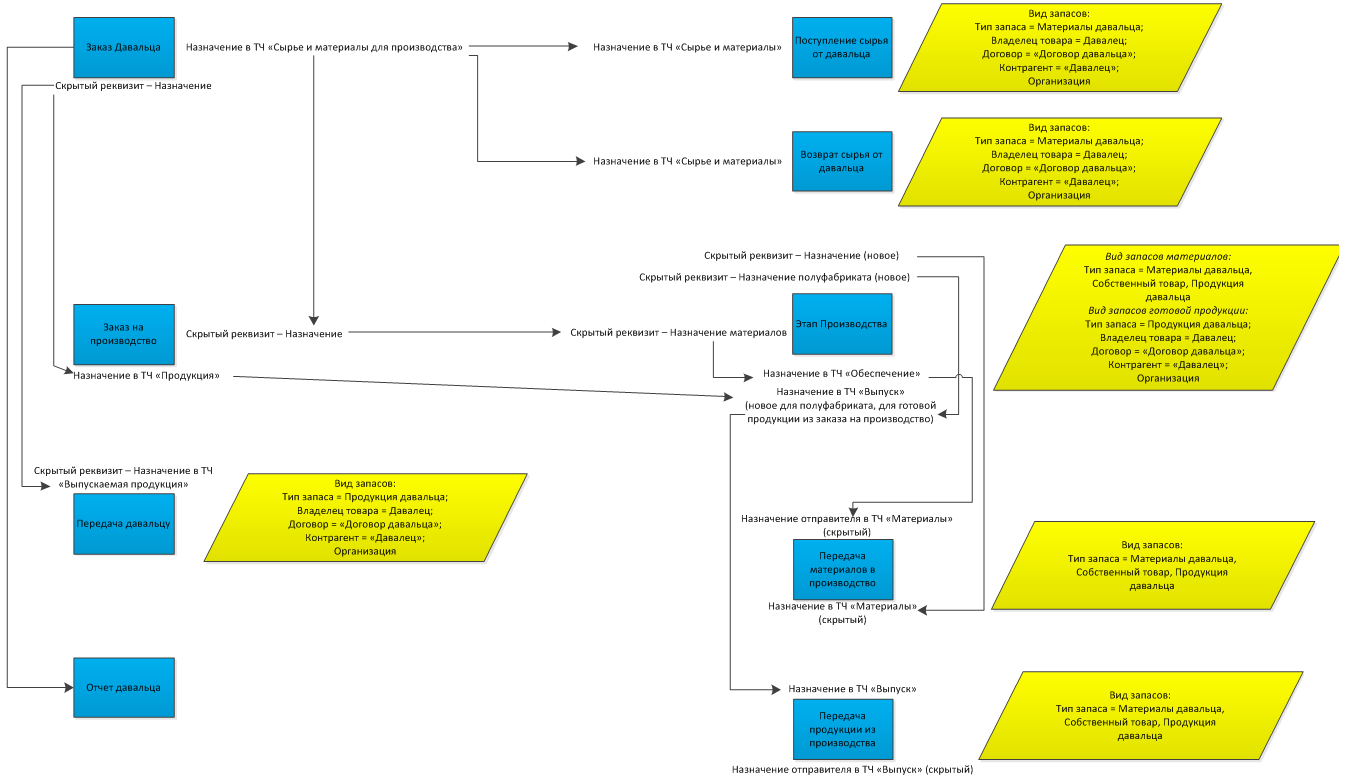

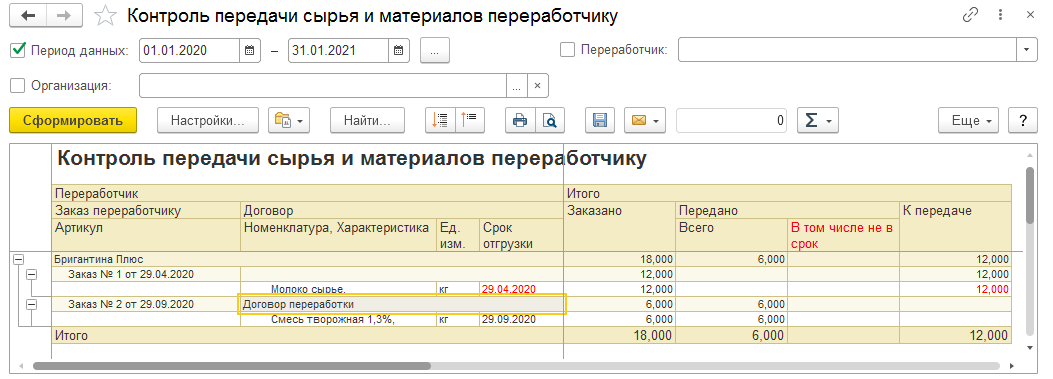

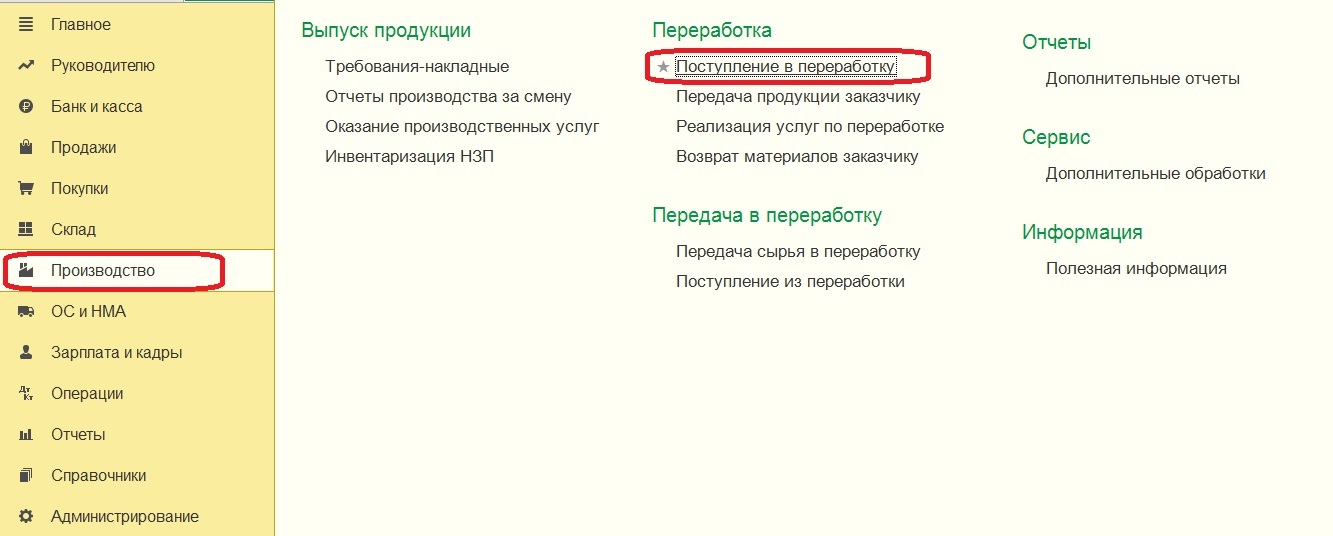

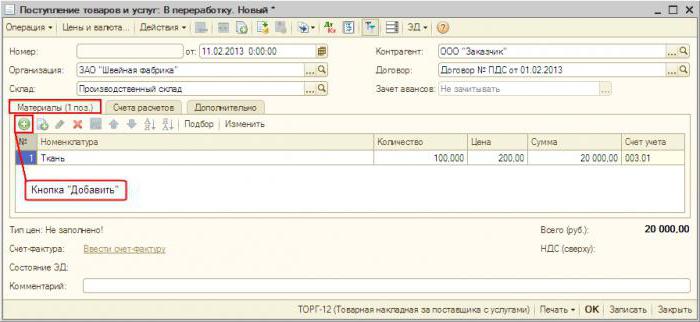

Все необходимые документы можно выбрать на закладке Производство. Давальческая схема по переработке материалов в 1С 8.3 представляет довольно длинную цепочку действий, которые необходимо четко соблюдать.

Внимание

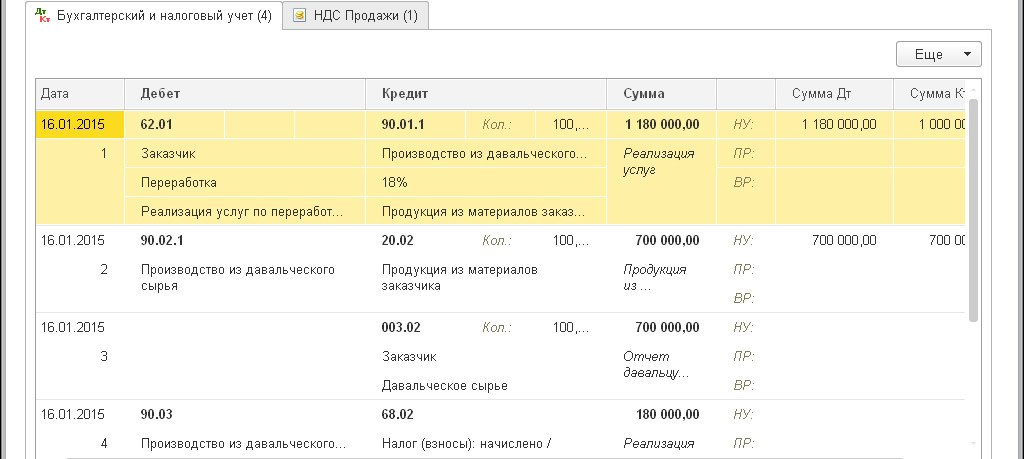

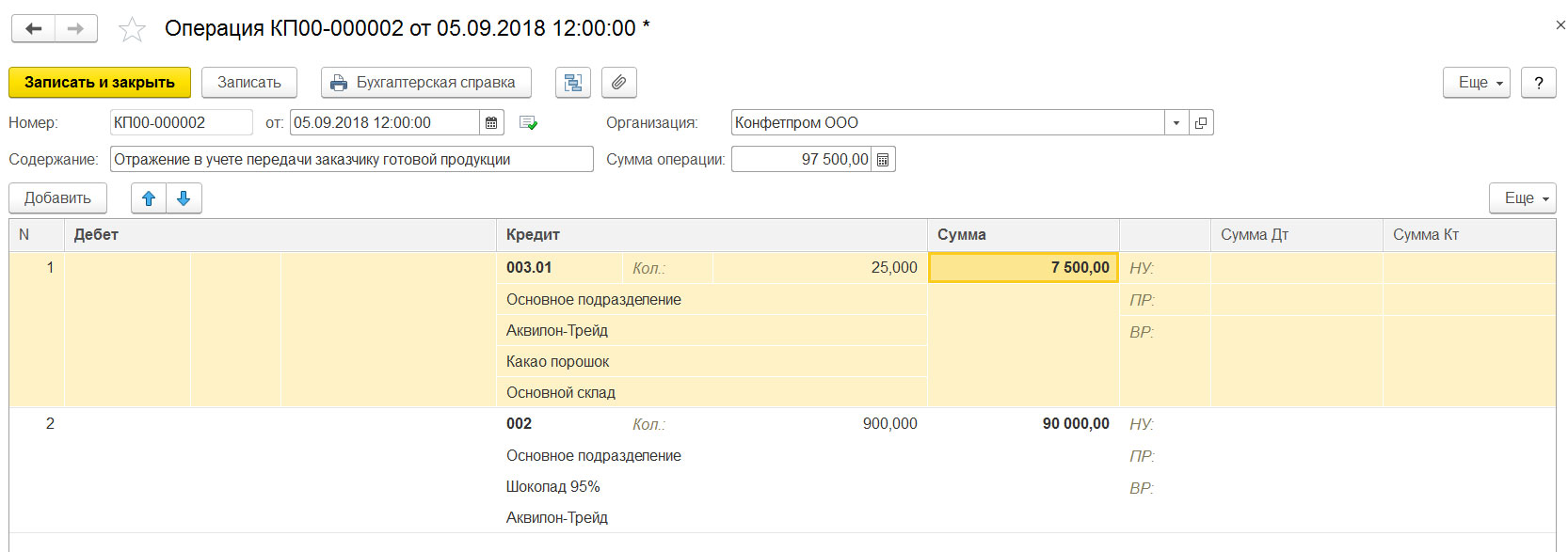

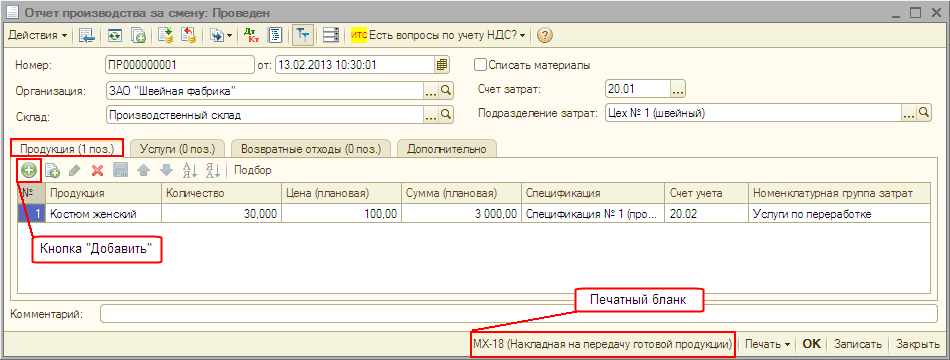

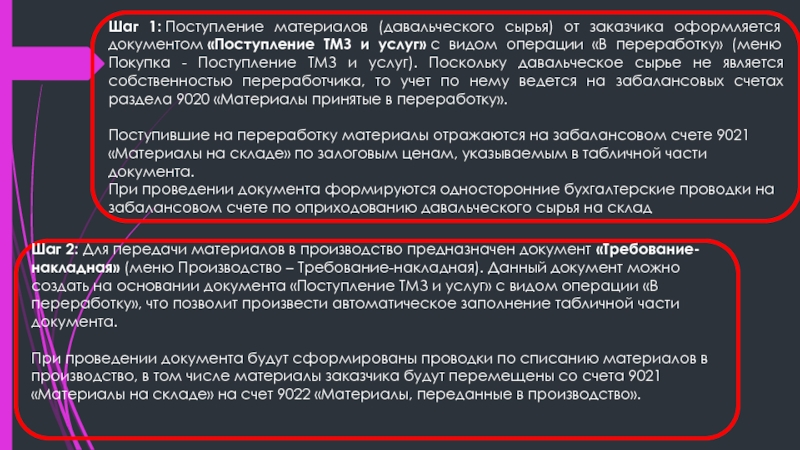

Попробуем систематизировать эти действия и составим таблицы необходимых документов. Давальческое сырье в 1С 8.3 у переработчика №№ Операция Документ Вид операции документа Проводки 11 Оприходованиедавальческихматериалов «Поступление(Акты, накладные)»(в старой редакции«Поступление товаров,услуг») «Материалыв переработку» Дт 003.01 Кт — 22 Передачадавальческогосырья в производство «Требование-накладная» Дт 003.02 Кт003.01 33 Передачадавальческогосырья в производство «Отчет производства за смену» Дт 20.02 Кт20.01 44 Передачапродукции заказчику «Передача товаров» Передачапродукциизаказчику Нет проводок 55 Реализация услугпо переработке,списание давальческихматериалов.

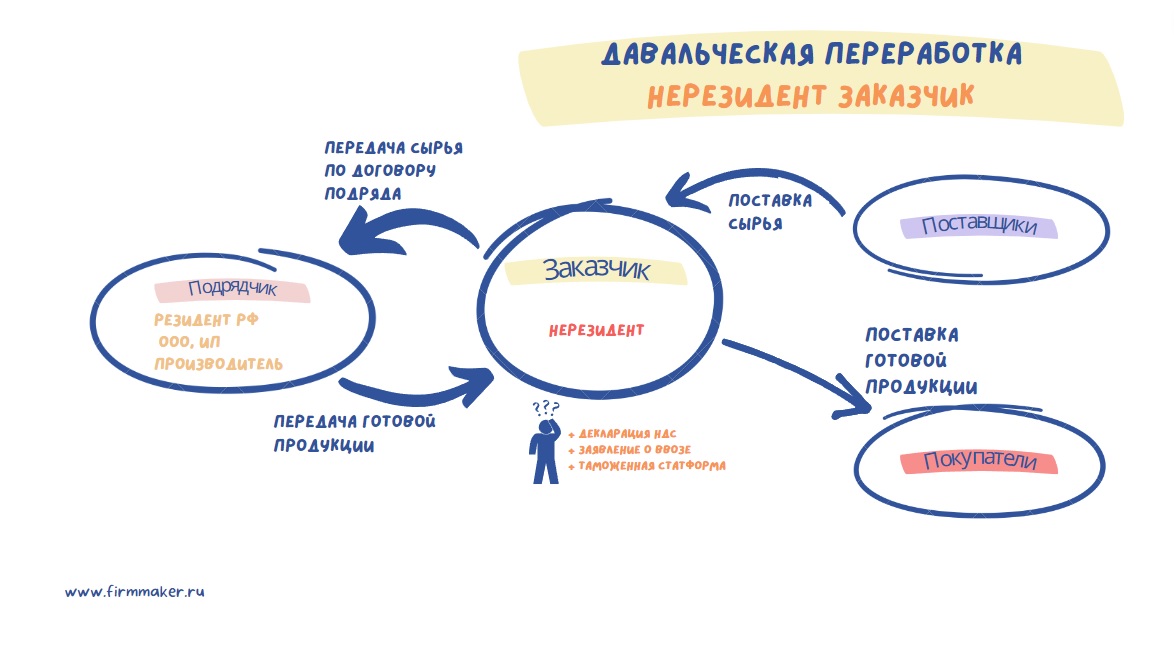

Давальческий договор – что это такое по сути

В Гражданском кодексе РФ (далее – ГК) договор на изготовление продукции из давальческого сырья отдельной главой не предусмотрен. Как же тогда его оформить? На какие статьи ГК РФ ориентироваться?

Давайте разберемся какие варианты определения сущности давальческого договора встречаются на практике и какой же из них верный. Рассмотрим три самых популярных версии:

Давальческий договор – это оказание услуг (глава 39 ГК)

Можно ли оформить договор как давальческие услуги? Теоретически можно. Однако это юридически некорректно.

Несмотря на то, что образец договора оказания услуг из давальческого сырья можно найти в сети Интернет, пользоваться им не рекомендуется. Это запутает стороны в квалификации сделки и в применении законодательства. Дело в том, что по смыслу изготовление из давальческого сырья – не услуги. И название договора услугами его не сделает.

Сравним услуги и производство из давальческого сырья и убедимся, что это разные вещи:

- Оказание услуг представляет собой деятельность (медицинские, образовательные услуги и т.п.). Заказчику при этом интересен сам процесс, а не готовый овеществленный результат (в виде вещи).

- Договор производства из давальческого сырья, напротив, всегда заключается с целью получения готовой продукции (результата, который можно потрогать руками).

Давальческий договор – это мена (глава 31 ГК)

Мена только внешне похожа на давальческий договор.

В случае мены (ст. 567 ГК) каждая из сторон обязуется передать в собственность контрагента один товар в обмен на другой. То есть для таких отношений характерно:

- взаимная передача вещей;

- факт перехода права собственности на вещь.

По давальческому контракту право собственности на подлежащие обработке материалы не происходит.

Давалец остается собственником переданного сырья и изготовленной продукции. Предметом является выполнение работ по переработке и изготовлению продукции, а не передача товара.

Давальческий договор – это подряд (глава 37 ГК)

Это наиболее удачная квалификация. По сути рассматриваемая сделка является договором подряда с давальческими материалами заказчика. Когда одна сторона поручает другой выполнить работу и предоставляет сырье для выполнения этих работ, а другая исполняет задание и получает оплату. Это полностью соответствует положениям п. 1 ст. 703 ГК. В подтверждение можно посмотреть решение Арбитражного суда Свердловской области от 11.011.2021 по делу № А60-35517/2021.

Как списать и оформить давальческие материалы и сырье в сфере строительства: первичная документация

К основным и наиболее важным актам, протоколам и справкам, фиксирующим все операции рассматриваемого формата между двумя фирмами, относятся:

- Счет на передачу сырья, подготовленный получателем услуг. Заполняется, например, по типовой форме № М-15.

- Приемный ордер, разработанный исполнителем, в роли которого, естественно, выступает сам процессор. Здесь отлично подойдет форма № М-4.

- Отчет об использовании полученных материальных ценностей. Имена и количественные переводы, даже с учетом остатков.

- Акт о приемке готовой продукции. Как правило, его формируют с помощью образца № МХ-18.

Все вышеперечисленные документы утверждены Постановлением Росстата от 9 августа 1999 года № 66. Благодаря этому правоприменительному регламенту стороны сделки могут ознакомиться с правилами заполнения необходимых документов.

Бухгалтерский учет

Проводки по передаче и поступлению товаров/сырья в переработку на стороне – тема, интересующая многих специалистов в области бухгалтерского учета. В целом все действия, операции и процедуры регистрируются в соответствии со стандартами следующих инструкций:

- Д 10-7 «Передаваемые материалы…» и К 10-1 «Сырье и…». Отражение процесса передачи объектов от донора к подрядной организации.

- Д 20 и К 60. В соответствии с положениями ПБУ 10/99 здесь указывается стоимостная характеристика услуг исполнителя, причем без учета НДС.

- Д 10-6 и K 20. Применяется, если сотрудничающая организация вернула какой-либо продукт в качестве возвратных отходов.

- Дебет 20 и Кредит 10-7. Фактическая стоимость объектов, представляющих коммерческий интерес для обеих сторон, отражается на заказчике.

- Д 43 и К 20. Готовая продукция поступила после выполнения соответствующих технологических процедур.

Несложно догадаться, что содержательный анализ всех перечисленных сделок — очень трудоемкая задача.

Налоговый учет

Все вышеописанные мероприятия, безусловно, должны осуществляться с учетом особенностей налогообложения. В рамках описанных процедур основную роль будут играть правила, прописанные в следующих статьях НК РФ:

- пункт 1 ст. 254;

- пункт 2 ст. 272;

- пункт 1 ст. 318;

- пункт 1 ст. 248;

- пункт 1 ст. 103.

Также важную роль играет Рекомендация Минфина, представленная в Официальном письме № 03-03-06/1/214 от 02.05.2012. Абсолютно все вышеперечисленные законодательные нормы так или иначе касаются вопроса исчисления прав ЭЦП. Учет всех нормативов, предложенных правительством, — залог того, чтобы не возникало проблем с контролирующими чиновниками.

Как учитывать плату за сырье

В 2024 году в строительстве, как и во многих других сферах предпринимательской деятельности, часто возникают ситуации, когда организация передает предприятию определенный объем сырья, запрашивая, например, услуги по его переработке. При этом материалы, предназначенные для подрядчика, не переходят в полное владение подрядчика, оставаясь на учете производственного регламента у покупателя. Все действия и сопутствующие мероприятия обязательно фиксируются на бумаге, а статус основного документа получает обычный договор.

Для грамотного проведения всех операций специалисты бухгалтерского учета должны свободно обращаться со счетом № 10, а также субсчетами, представленными в его графах (№ 003, № 10-7) и т. д. Все нормы, касающиеся записей в этой сфере применения закона, прописаны, например, в Приказе Минфина № 94Н от 31.10.2000. Кроме того, расчеты предложены в ст. 702 ГК РФ. Здесь же публикуются прототипы, использованные в качестве образца при составлении контракта.

Учет давальческих материалов в 1С Предприятие 8.2 (8.2.19.83)

AnitaAnn, смотрите. Все документы блока «производство» конфигурации БП 3.0 (весь список) рассчитаны как на давальца, так и на переработчика.У вас такая ситуация, что вы посредник

Вы можете отразить несколько разными способами записи в учете.Обращу ваше внимание, что ранее вами упомянутым документом «Передача товаров» с видом операции «передача сырья в переработку» правильнее отражать записи в учете давальца. Можно, конечно, считать себя давальцем при передаче МПЗ переработчику

Однако…, этим документом лучше отражать в учете давальца свои материалы. У вас же чужие материалы заказчика (давальца). И вы — переработчик по отношению к давальцу (вашему заказчику).

Цитата (AnitaAnn):Исходя из вашего ответа мне хотелось бы узнать, каким документом мне потом провести отчет об использовании давальческих материалов, полученный от субподрядчика?Я предполагаю, что это документ «Поступление из переработки», счет учета К 003.02 (Материалы переданные в производство). Счет затрат я не указываю?Есть ли другие варианты отражения этой операции?Спасибо.Док-том » Поступление из переработки» можно и удобно отражать операции по приему давальцем в своем учете того, что сделал для него переработчик (у вас, субподрядчик). И списывать им же свои материалы.Опять же в отношении документов, их печатных форм.Всё дело в том, какой больше акцент вы собираетесь сделать для документов

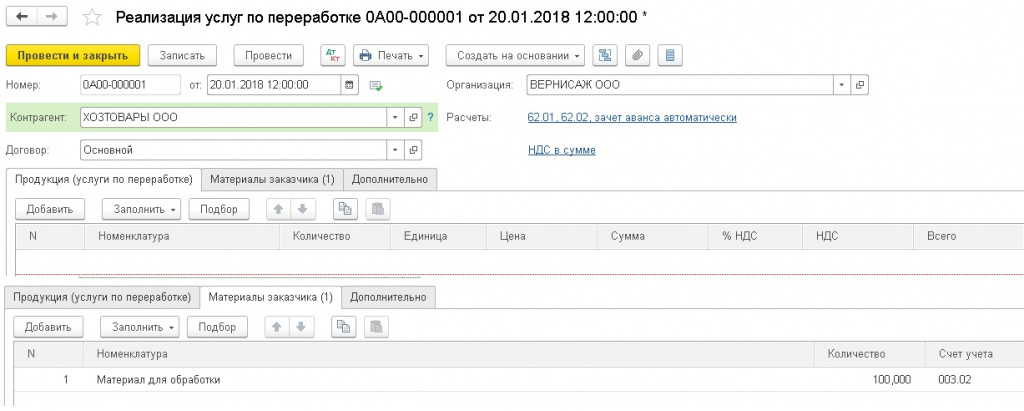

Если вам важно отразить «Отчет об израсходованных материалах», то есть только один документ, которым удобно отразить в учете переработчика списание материалов заказчика и получить печатную форму нужного вам отчета об израсходованных материалах. Это — Реализация услуг по переработке.И, кстати, списание давальческих материалов удобнее сделать им (Кт 003,02).В общем, если принять за основу отражение хоз.операций именно в учете переработчика, то набор док-в может быть таким.1

Поступление в переработку — от заказчика материалов, Дт 003.012. Требование-накладная — передача материалов заказчика в пр-во , Д003.02 К003.01, есть спец.закладка в док-те.3. Если нужно переработчику собрать свои затраты, то вносится ещё ряд самостоятельных документов (зарплата, списание собственных прочих материалов, поступление услуги субподрядчика и т.п.). Замечу, что поступление услуги можно отразить хоть простым «Поступлением услуг», хоть «Поступление из переработки»(только услуги и вх.НДС) . Короче, в учете переработчика накапливаются затраты на сч.20.01.4. Выпуск продукции, работ или услуг отражается у переработчика док-том «Отчет производства за смену». Если не отражать ранее передачу своих материалов Требованием-накладной, то их тоже можно здесь списать (автоматически если заполнена спецификация).На первой закладке отражают «продукцию», но не обязательно со счетом учета 43. Здесь предлагается в учете переработчика обозначать в поле «счет учета» — сч.20.02 — Производство продукции из давальческого сырья. Ну, и прочие закладки нужно заполнить. При проведении одна из проводок будет Д20.02 К20.01 — по плановой себестоимости выпуска.

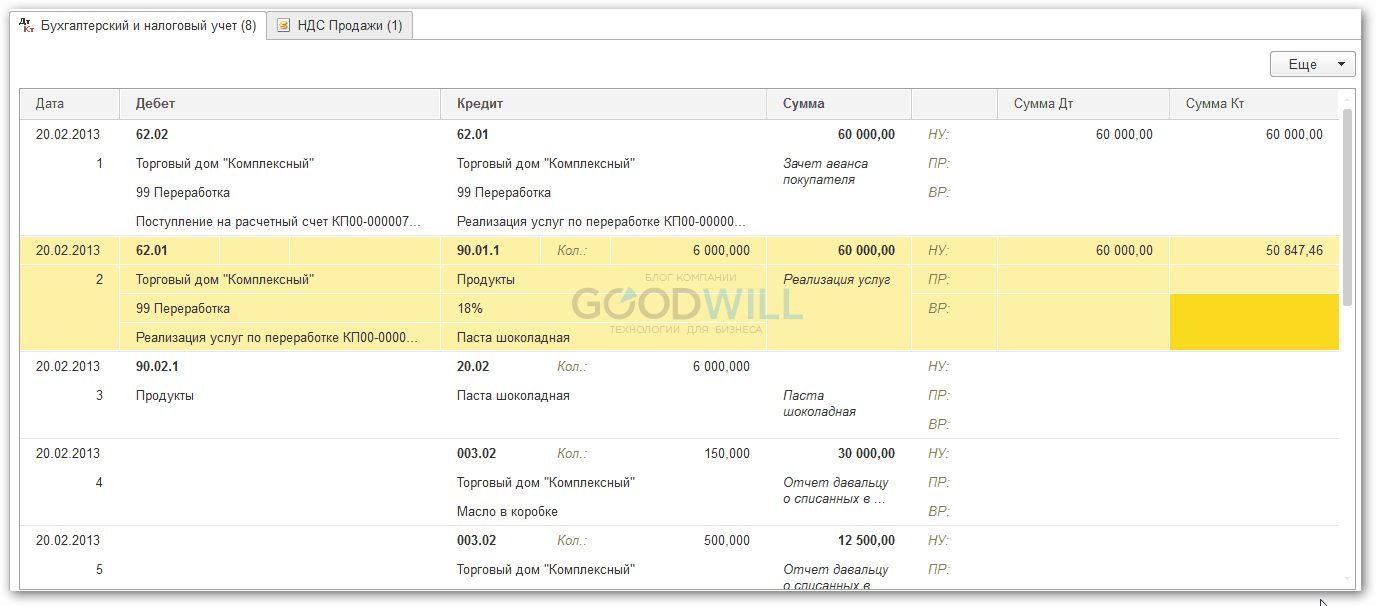

Спишутся такие затраты позже при реализации услуг, Д90.02.1 К20.02.5. Теперь переходим к документу, завершающему передачу произведенных работ, услуг, продукции в учете переработчика . Это упомянутый — «Реализация услуг по переработке». Им мы продаем выпущенную отчетом за смену работу, услугу, продукцию. Там же есть закладка «материалы заказчика». После заполнения и проведения получим примерные проводки.Д 62.01 К90.01.1Д90.03. К68.02.Д90.02.1 К20.02

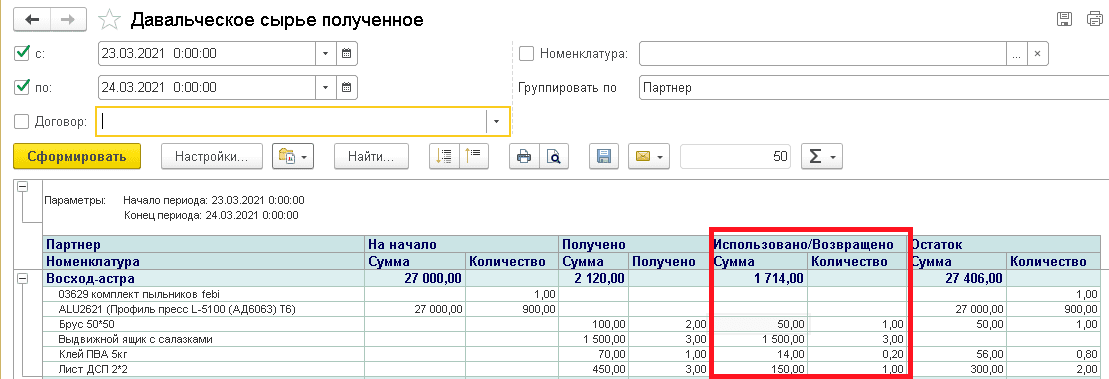

Использование в переработке давальческого сырья требует организации его учета, как со стороны получателя сырья, так и с дающей стороны. Для проведения соответствующих операций все необходимые документы можно взять из раздела «Производство».

Давальческая схема переработки предусматривает целый перечень последовательных действий, соблюдение очередности которых является обязательным условием правильного отражения результатов работы в программе 1С. Перечень потребных документов может быть представлен в табличном виде.

Передача давальческих материалов субподрядчику проводки

Существенным отличием этих двух договоров является то, что результатом подряда является какой-либо материальный объект в виде переработанных материалов (готовой продукции). Результатом оказания услуг вещи не являются (это могут быть, например, консультации или аудиторское заключение).

Такой вывод можно сделать на основании положений глав 37 и 39 Гражданского кодекса РФ. Именно о работах, а не об услугах при упоминании давальческих операций идет речь в таких документах как:

постановление Росстата от 28 декабря 2007 г. № 106;

постановление Госкомстата России от 26 октября 2001 г. № 77 и т. д.

Вместе с тем, в некоторых нормативных документах давальческие операции расцениваются как услуги:

ОКУН, утвержденный постановлением Госстандарта России от 28 июня 1993 г.

Выполнение работ по «давальческому» договору

Если при ремонте местонахождение основного средства не меняется, накладную составлять не нужно. Такой порядок следует из указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.

Если организация выполняет ремонтные работы не собственными силами, с исполнителями должен быть заключен договор подряда (ст. 702 ГК РФ).

Рекомендация: если основное средство передается подрядчику для длительного ремонта, оформите акт о приеме-передаче объекта основных средств в ремонт. В случае утраты (порчи) основного средства подписанный акт позволит организации потребовать у подрядчика возмещения причиненных убытков (ст.714 и 15 ГК РФ). При отсутствии такого акта доказать передачу основного средства подрядчику будет затруднительно.

По окончании ремонтных работ составляется акт о приеме-сдаче отремонтированных основных средств по форме № ОС-3. Его заполняют независимо от того, хозяйственным или подрядным способом выполнен ремонт. Только в первом случае организация оформляет бланк в одном экземпляре, а во втором – в двух (для себя и для подрядчиков). Акт подписывается:

-

приемочной комиссией, созданной в организации;

-

сотрудником, ответственным за ремонт основного средства (или представителем подрядчика);

-

сотрудником, ответственным за сохранность основного средства после ремонта.

После этого акт утверждается руководителем организации и передается бухгалтеру. При получении акта сведения о проведенном ремонте отразите в инвентарной карточке учета основного средства по форме № ОС-6 (ОС-6а) или в инвентарной книге по форме № ОС-6б (предназначена для малых предприятий). Об этом сказано в указаниях, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.

Ситуация: нужно ли в акте по форме № ОС-3 указывать стоимость материалов, использованных подрядчиком для ремонта основного средства. Организация передала подрядчику запчасти на осуществление ремонта

Нет, не нужно.

Форма № ОС-3 применяется для приема-сдачи основных средств из ремонта (указания, утвержденные постановлением Госкомстата России от 21 января 2003 г. № 7). В разделе 2 указывается договорная стоимость ремонтных работ, выполненных подрядчиком. А состав и стоимость запчастей на ремонт основных средств подрядчик должен указать в отчете об израсходованных материалах (ст. 713 ГК РФ).

И в заключение: выбранную Вами схему учета рекомендую описать в Учетной политике. Применение рекомендаций Ревизоров об использовании счета 401.20.242 также считаю необоснованной, т.к. Ваша организация передает материалы не безвозмездно, а для ремонта собственного оборудования (транспортных средств).

Учет операций в БУ переработчиком

Опять обратимся к таблице:

| ДТ | КТ | Сумма, тыс. руб. | Операция |

| 003 | 100 | Отражена стоимость давальческого сырья | |

| 20 | 70-69 | 20 | Учтены затраты по переработке |

| 62 | 90-1 | 35,4 | Отражена стоимость работ по переработке |

| 90-2 | 68-2 | 5,4 | Учтен налога |

| 90-2 | 20 | 20 | Отражено списание затрат |

| 51 | 62 | 35,4 | Учтена оплата от заказчика |

| 003 | 100 | Списание стоимости материалов во время передачи товаров заказчику |

Учет операций у переработчика ведется на счете 003 без двойной записи. Если в процессе переработки появляются отходы, они либо возвращаются заказчику, либо остаются у исполнителя. Во втором случае делается запись по КТ003 на сумму стоимости материалов с принятием их к учету на основном счете «10». Затем отходы списываются по рыночным ценам: КТ10-6 ДТ98-2.

Итоги

В бухучете заказчик и исполнитель услуг по переработке ДС отражают по-разному. Заказчик не списывает материалы/сырье, переданные в переработку, с баланса, а отражает операцию по передаче давальцу на субсчете 10.7. Переработчик учитывает поступившее ДС не в балансе, а на забалансовом счете 003.

Особенностью учета ДС является то, что в налоговом учете операции по движению ДС, связанные с переработкой, не отражаются. Полученное вознаграждение за выполненные по переработке ДС услуги считается выручкой от реализации у исполнителя и расходами, увеличивающими стоимость материалов, передававшихся в обработку, у давальца.

Передача ДС в переработку обычно осуществляется по накладной, оформленной по форме М-15, с отметкой о том, что сырье является давальческим.

Оприходование ДС на складе у исполнителя, а также продукции переработки на складе заказчика производится с оформлением приходных ордеров по форме М-4. На всей первичной документации, формирующейся у исполнителя, делается отметка о том, что это давальческое сырье.

Факт использования ДС при переработке отражается в отчете исполнителя. Произведенная из ДС продукция, а также непереработанные остатки и возвратные отходы передаются по актам приема-передачи с указанием количества и стоимости.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Источник https://buhexpert8.ru/1s-buhgalteriya/proizvodstvo-gotovoj-produktsii/kak-v-1s-otrazit-peredachu-syrya-v-pererabotku.html

Источник https://www.1cbit.ru/blog/uchet-davalcheskikh-materialov-v-stroitelstve/

Источник https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/operacii_s_davalcheskim_syrem_v_buhgalterskom_uchete/