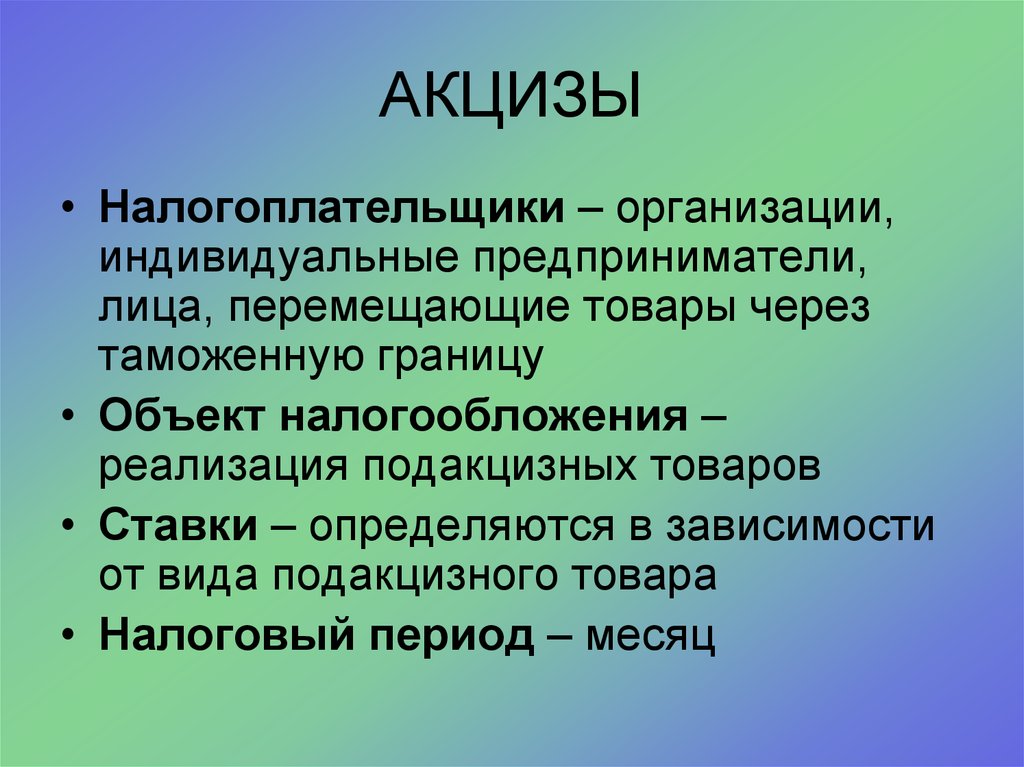

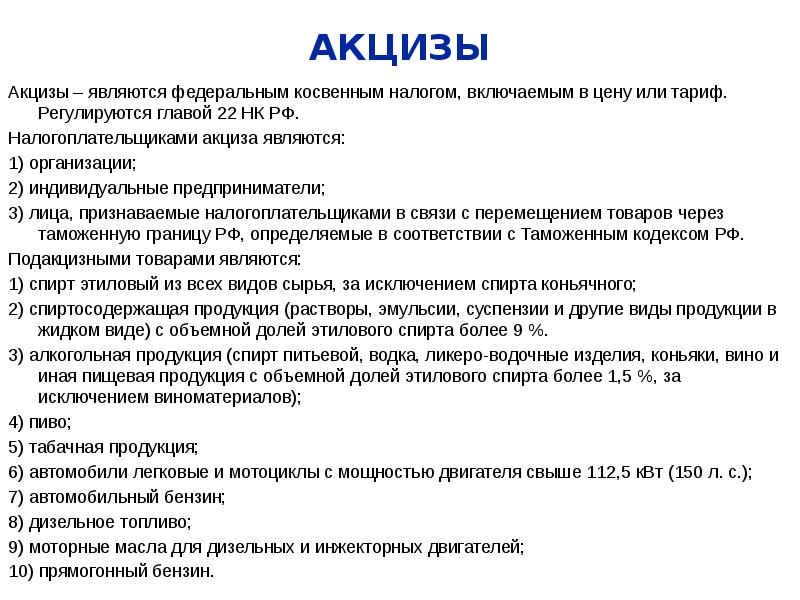

Объект акциза

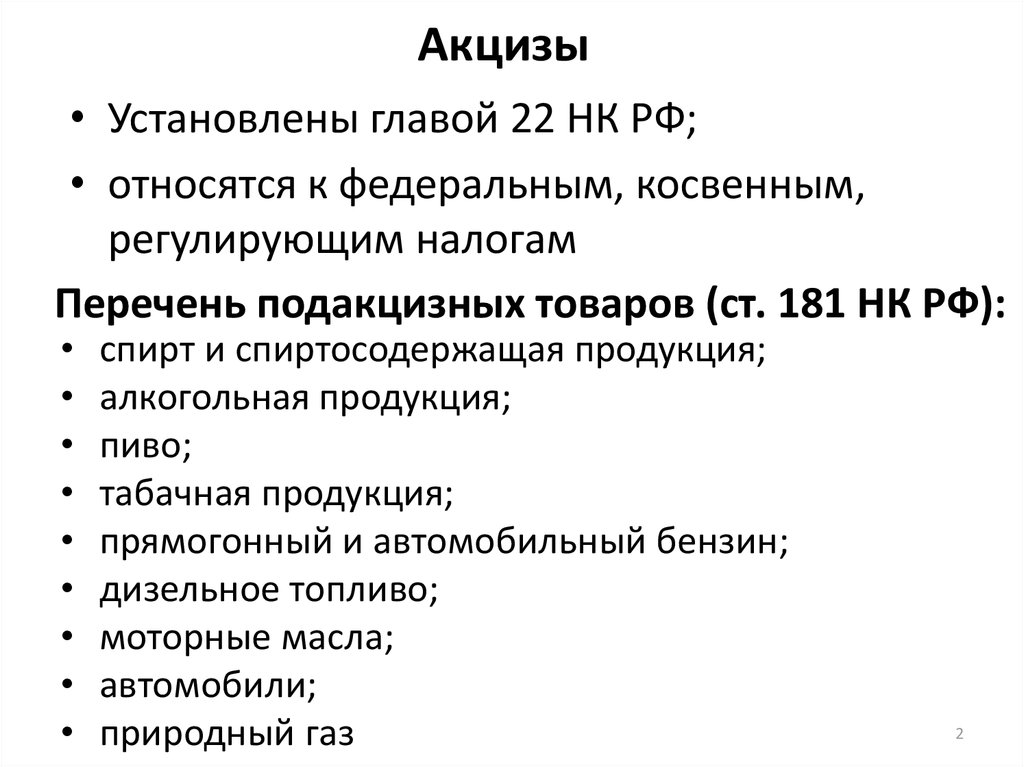

В налоговом законодательстве определен список товаров, с которых нужно платить акциз

При этом неважно, произведен товар за рубежом или в России. Полный перечень подакцизных товаров приведен в п

1 ст. 181 Налогового кодекса РФ. К числу таких относятся, например:- продукты с содержанием спирта долей до 9%;

— алкогольные напитки, в том числе, вина, сидры, пиво, с долей спирта более 0,5%;

— виноград для виноградного сусла, вин и крепкого алкоголя;

— этиловый спирт;

— табак и табачные изделия;

— электронные сигареты с никотином и жидкости для них;

— дизельное, авиационное и печное топливо;

— моторные масла;

— автомобильный и прямогонный бензин;

— легковые автомобили;

— мотоциклы с двигателем мощностью более 150 л.с.;

— жидкие смеси углеводородов низкой плотности, полученные из переработанной нефти, газа или горючих сланцев;

— сжиженные углеводородные газы с содержанием бутанов от 90%;

— природный газ;

— этан;

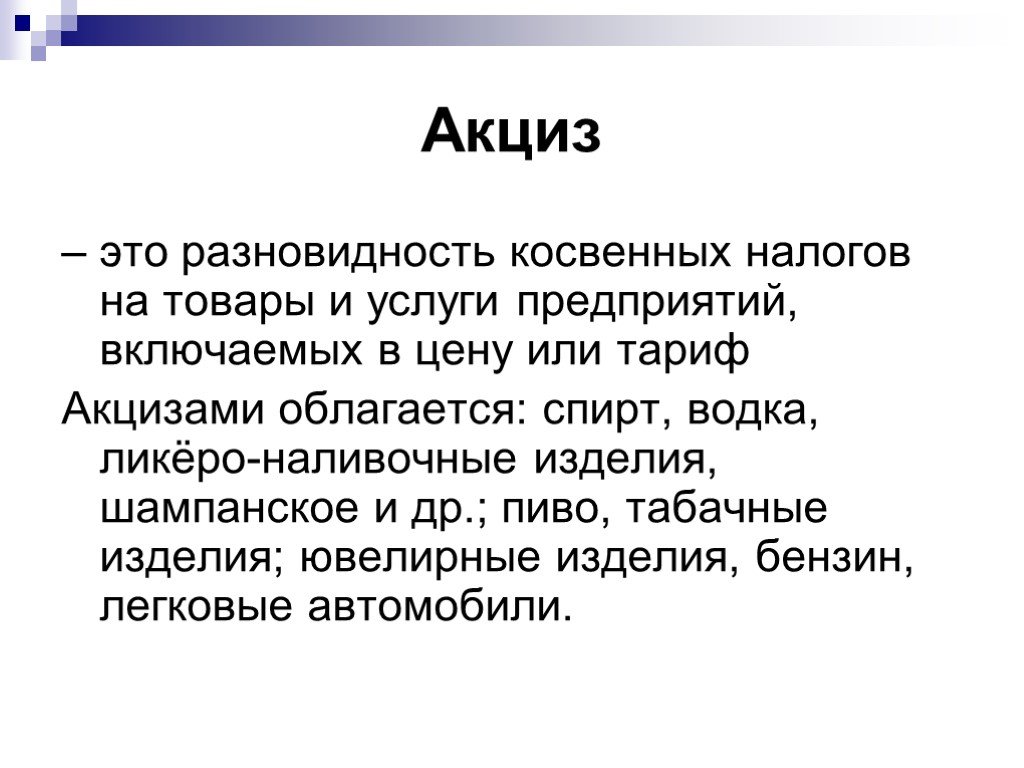

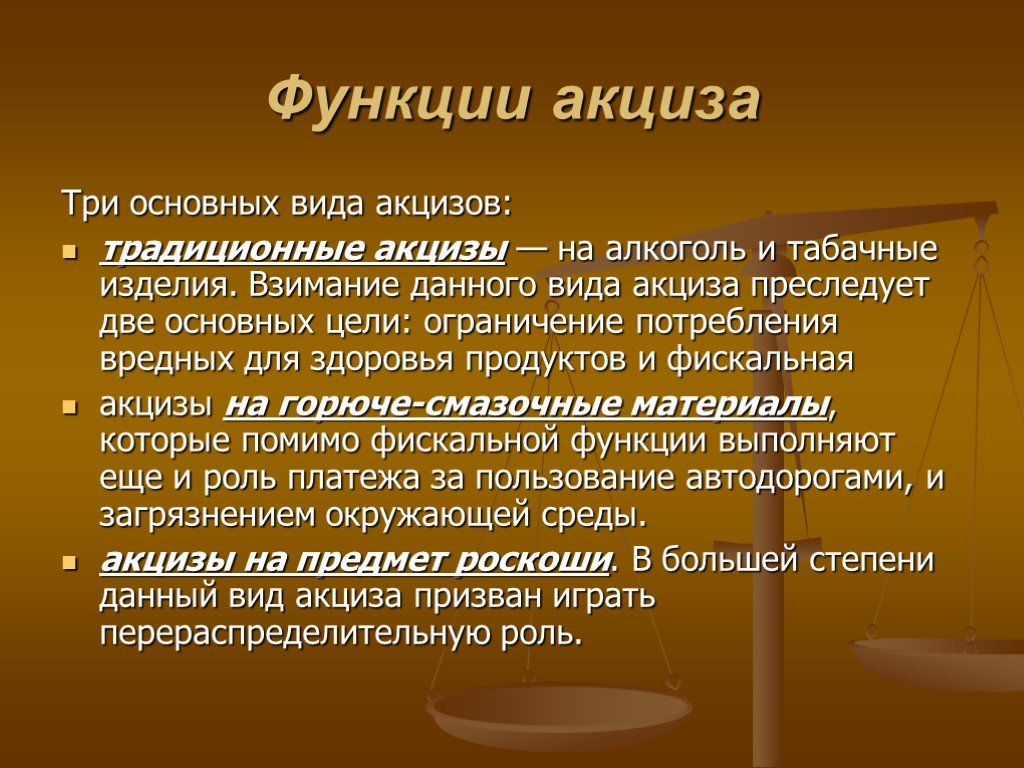

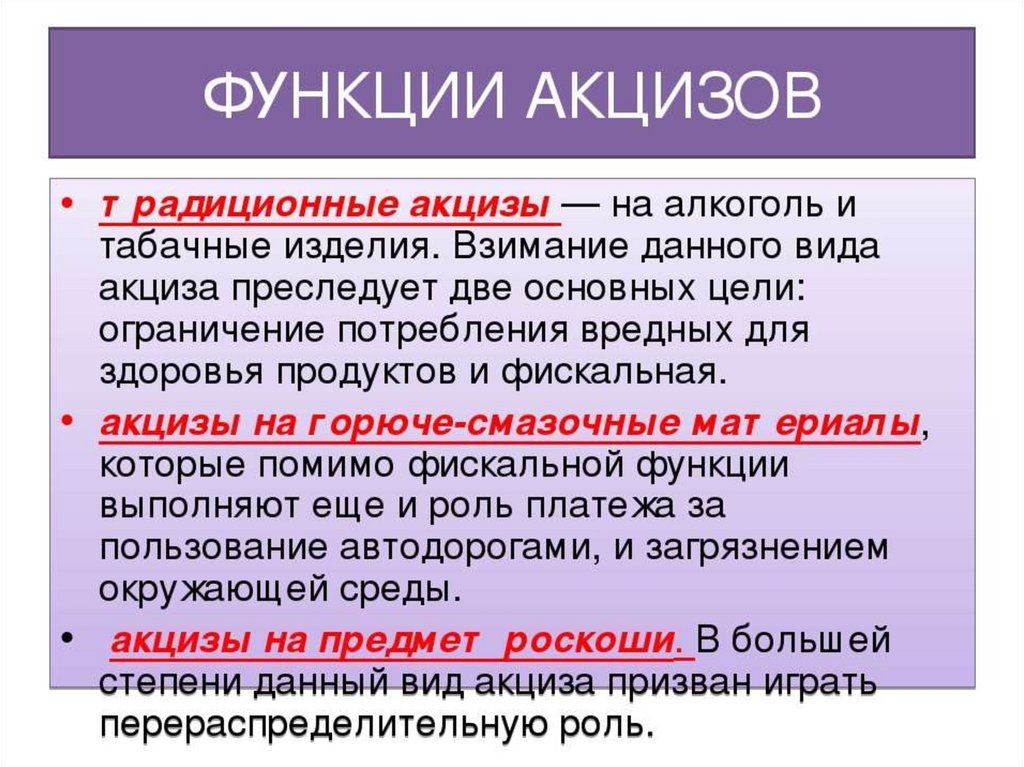

— жидкая сталь и другое.Некоторые товары из перечня требуют обязательной маркировки, например, сигареты и алкоголь, другие — нет, например, мотоциклы и легковые машины.В перечень подакцизных позиций обычно включают высокорентабельные товары с низкими производственными издержками. Именно такие товары могут помочь заметно пополнить государственный бюджет. Часто такими являются популярные у населения товары с высокой маржой (разница между ценой и себестоимостью). Перечень таких товаров государство регулярно изменяет — дополняет и сокращает.Кроме того, каждая категория подакцизных товаров имеет исключения, например, медицинские и ветеринарные препараты, включенные в список лекарств, или парфюмерия с содержанием спирта в металлическом флаконе до 100 мл и бытовая химия.Акцизы на алкоголь и табак необходимы для того, чтобы ограничить их потребление. Акцизы на автомобильное топливо и масла необходимы для обслуживания дорог и компенсации ущерба окружающей среде. Акцизы на предметы роскоши помогают распределить денежные средства.

Общий порядок расчета акциза

После того как налоговая база определена, рассчитайте сумму акциза.

При реализации (передаче) подакцизных товаров, для которых установлена твердая ставка, рассчитайте акциз по формуле:

| Сумма акциза (ставка твердая) | = | Объем реализованных товаров (в единицах измерения, указанных в ставке акциза) | × | Ставка акциза на единицу измерения акциза |

Такой порядок предусмотрен пунктом 1 статьи 194 Налогового кодекса РФ.

Пример расчета акциза при реализации подакцизных товаров, на которые установлены твердые ставки акциза

ООО «Альфа» занимается производством ликеро-водочных изделий с объемной долей этилового спирта более 9 процентов.

Ставка акциза для алкогольной продукции с объемной долей этилового спирта более 9 процентов установлена в размере 500 руб. за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре.

В июне «Альфа» приобрела для использования в производстве 200 литров безводного этилового спирта стоимостью 11 800 руб. (в т. ч. НДС – 1800 руб.) Предварительно (в мае) организация перечислила в бюджет авансовый платеж акциза за приобретаемый спирт (п. 6 ст. 204 НК РФ). Сумма авансового платежа составила 100 000 руб. (200 л × 500 руб.) (абз. 5 п. 8 ст. 194 НК РФ).

Приобретенный спирт «Альфа» использует для производства ликера с объемной долей этилового спирта 14 процентов. В июне «Альфа» произвела 2000 бутылок ликера емкостью 0,7 литра. Объем использованного спирта составил: 2000 бут. × 0,7 л × 14% = 196 л.

В июле готовая продукция была полностью реализована. Договорная цена реализованного товара – 180 000 руб. (включая НДС – 18% и акциз).

При расчете акциза бухгалтер «Альфы» исходит не из объема реализованных ликеро-водочных изделий, а из количества содержащегося в нем безводного этилового спирта.

Сумма акциза за июль будет равна: 2000 бут. × 0,7 л × 14% × 500 руб./л = 98 000 руб.

Бухгалтер «Альфы» сделал в учете следующие проводки (операции, связанные с производством готовой продукции, не рассматриваются).

В мае:

Дебет 68 субсчет «Расчеты по авансовым платежам акциза» Кредит 51 – 100 000 руб. – перечислен авансовый платеж акциза (до приобретения спирта).

В июне:

Дебет 10 Кредит 60 – 10 000 руб. – оприходован спирт;

Дебет 19 Кредит 60 – 1800 руб. – отражен НДС, предъявленный поставщиком спирта;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 1800 руб. – принят к вычету НДС по спирту.

В июле:

Дебет 62 Кредит 90-1 – 180 000 руб. – отражена выручка от реализации ликера;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 27 457,63 руб. (180 000 руб. × 18/118) – начислен НДС с выручки от реализации;

Дебет 90-4 субсчет «Акцизы» Кредит 68 субсчет «Расчеты по акцизам» – 98 000 руб. – начислен акциз при реализации ликера;

Дебет 68 субсчет «Расчеты по акцизам» Кредит 68 субсчет «Расчеты по авансовым платежам акциза» – 98 000 руб. – зачтен авансовый платеж по акцизу.

Сумму авансового платежа акциза по спирту в пределах суммы акциза, начисленного с реализованной продукции, «Альфа» принимает к вычету (п. 16 ст. 200 НК РФ). Поскольку авансовый платеж превышает сумму акциза, начисленного при реализации, по итогам июля «Альфа» акциз в бюджет не уплачивает.

Оставшуюся часть авансового платежа акциза, не принятую к вычету в июле (2000 руб. = 100 000 руб. – 98 000 руб.), бухгалтер «Альфы» примет к вычету в последующих налоговых периодах, в которых приобретенный этиловый спирт будет использован для производства ликеро-водочных изделий с объемной долей этилового спирта более 9 процентов.

Сахаросодержащие напитки

Повышение цен в 2024 году ожидается и на сахаросодержащие напитки, но не с 1 января, а с с 1 июля. Это связано с тем, что с середины года сахаросодержащие напитки будут включены в перечень подакцизных товаров, а значит, в их стоимости будет учитываться и ставка акциза.

- специализированной пищевой продукции, прошедшей госрегистрацию специализированной пищевой продукции в соответствии с правом ЕАЭС, обогащенной пищевой продукции, за исключением тонизирующих напитков и напитков, в состав которых в качестве компонентов входит двуокись углерода;

- алкогольной продукции с объемной долей этилового спирта более 0,5%, виноградного, пивного, плодового, медового и иного сусла, плодовых сброженных материалов, квасов с содержанием этилового спирта до 1,2% включительно;

- соков, сокосодержащих напитков, нектаров, морсов, сиропов, молока, молочной продукции, киселей или напитков на растительной основе, произведенных из зерна злаковых, зернобобовых, масличных культур, орехов, кокоса или продуктов их переработки, за исключением тонизирующих напитков и напитков, в состав которых в качестве компонентов входит двуокись углерода (п. 3 ст. 181 НК РФ в редакции от 1 июля 2024 года).

Указанные категории исключены из списка сахаросодержащих напитков в целях применения к ним акцизов в рамках налогового законодательства.

Расчет акцизов

Порядок расчета акциза зависит от того, по каким ставкам облагается товар.

Если импортируемый товар облагается акцизом по твердым (специфическим) ставкам, то сумму акциза рассчитайте по формуле:

| Сумма акциза | = | Объем (количество) импортированных подакцизных товаров в натуральном выражении | × |

Такой же порядок расчета применяйте при ввозе товаров в качестве продуктов переработки вне таможенной территории.

Пример определения суммы акциза при ввозе подакцизного товара

ООО «Альфа» импортировало из Германии партию пива с содержанием спирта 1,2 процента в бутылках по 0,5 л. Партия состоит из 100 000 бутылок, что составляет 50 000 л.

Пиво облагается по твердой налоговой ставке (в абсолютной сумме на единицу измерения). Поэтому налоговой базой является объем ввозимого пива в натуральном выражении. То есть 50 000 л.

Ставка акциза для пива с содержанием спирта от 0,5 до 8,6 процента составляет 20 руб. за 1 литр.

Импортер должен заплатить при ввозе пива акциз в размере:

50 000 л × 20 руб./л = 1 000 000 руб.

Если импортируемые товары облагаются акцизом по комбинированным ставкам (в настоящее время это только сигареты и папиросы), то акциз нужно рассчитать дважды. Первый раз – как сумму величин, рассчитанных исходя из твердой ставки и адвалорной ставки (сумма акциза № 1). Второй раз – исходя из суммы акциза, рассчитанной по твердой ставке (сумма акциза № 2).

| Сумма акциза № 1 | = | Сумма акциза, рассчитанная по специфической составляющей комбинированной ставки (установленной в руб. за 1 тыс. шт.) | + | Сумма акциза, рассчитанная по адвалорной составляющей комбинированной ставки (установленной в процентах к стоимости, исчисленной в максимальных розничных ценах) |

Максимальная розничная цена – это цена, выше которой сигареты и папиросы не могут быть реализованы в розничной торговле или сфере общественного питания и услуг (ст. 187.1 НК РФ). Эту цену импортер устанавливает на каждую марку сигарет или папирос. Уведомление о максимальных розничных ценах в обязательном порядке нужно представить при растаможивании ввозимых товаров (п. 2 приказа Минфина России от 25 августа 2006 г. № 108н).

| Сумма акциза № 2 | = | Сумма акциза, рассчитанная по минимальной специфической ставке |

Полученные величины акциза № 1 и акциза № 2 сравните. Если величина акциза № 1 больше величины акциза № 2, в бюджет нужно заплатить акциз № 1. В противном случае в бюджет нужно заплатить акциз № 2.

Такой порядок предусмотрен статьями 193 и 194 Налогового кодекса РФ.

Пример определения суммы акциза при ввозе сигарет

ООО «Альфа» ввозит сигареты из США. В мае организация ввезла 100 000 сигарет с фильтром (5000 пачек). Максимальная розничная цена, установленная для всех пачек, – 120 руб.

Для сигарет с фильтром установлена следующая ставка акциза:

1250 руб. за 1000 шт. + 12,0% расчетной стоимости, определяемой исходя из максимальной розничной цены (но не менее 1680 руб. за 1000 шт.).

Это комбинированная ставка акциза. Поэтому при расчете акциза за май бухгалтер «Альфы» отдельно определяет налоговую базу для применения твердой ставки акциза и отдельно – налоговую базу для применения адвалорной ставки акциза.

Сумма акциза по твердой ставке равна: 100 000 шт. × 1250 руб. : 1000 шт. = 125 000 руб.

Налоговая база для применения адвалорной ставки составляет: 120 руб. × 5000 пачек = 600 000 руб.

Сумма акциза по адвалорной ставке равна: 600 000 руб. × 12,0% = 72 000 руб.

Общая сумма акциза составила: 125 000 руб. + 72 000 руб. = 197 000 руб.

Общая сумма акциза в расчете на 1000 сигарет не должна быть меньше 1680 руб. Чтобы убедиться в соблюдении этого правила, бухгалтер рассчитал сумму акциза на 1000 штук ввозимых сигарет:

197 000 руб.: 100 000 шт. × 1000 шт. = 1970 руб.

Полученная сумма больше минимально установленной величины акциза по сигаретам с фильтром. Следовательно, сумма акциза, которую «Альфа» должна перечислить в бюджет, равна 197 000 руб.

Акциз рассчитайте отдельно по каждой ввозимой партии товаров.

Если в состав одной партии входят подакцизные товары, ввоз которых облагается по разным налоговым ставкам, налоговую базу определяйте отдельно по каждой группе товаров. Аналогичный порядок действует в случае, если в составе партии товаров есть подакцизные товары, ранее вывезенные с территории России в соответствии с таможенной процедурой переработки вне таможенной территории.

Это установлено статьей 191 Налогового кодекса РФ.

Можно ли освободиться от уплаты акциза

Законодательство РФ предусматривает либо полное освобождение от выплат, либо лишь частичное. Так, к льготам можно отнести:

- зафиксированный минимум, который не облагает налогом

- пониженная ставка

- отсрочка

Тем не менее, стоит учитывать следующие нюансы:

- данное право предоставляется лишь в случае наличия тех льгот, в соответствии с которыми продукция должна пройти таможенные границы РФ

- юридическое лицо имеет возможность уменьшить объем налога, что необходим к выплате при подакцизной продукции согласно ст. 200 НК РФ – получение производится с условиями, описанными в ст. 201

Помимо этого, существует перечень товарных позиций, для которых не предназначен налог:

- транспортировка продукции в рамках деятельности одного юридического лица с целью производства и продажи таких товаров

- экспорт товаров, так как производится отправка через таможенные границы

- первичное использование конфискованной продукции, что была отказана для государства

Однако не все так просто, так как для освобождения от уплаты акциза необходима банковская гарантия. В данном случае она выступает в качестве инструмента, который администрирует все платежи и акцизы, а также позволяет произвести оптимизацию по построению бюджета внутри компании. Ее использование также позволяет получить полное освобождение от уплаты акцизов ввиду того, что их уплата будет производиться непосредственно банком — происходит это только в случае, когда компанией предоставлены соответствующие документы.

Ее оформление возможно только в банке, что входит в специальный перечень, составленный Министерством финансов. Как таковое поручительство банка в обязательном порядке предусматривает уплату им акциза вместо производителя в тех случаях, когда самой фирмой данный налог не уплачивается либо предоставление документов о факте экспорта не было произведено.

Безусловно, каждая помещенная в данный документ товарная позиция находится там при определенных условиях: необходима уплата вывозных пошлин, соответствие всем запретам и ограничениям в оформлении и предоставлении сертификата. Последний должен также нести в себе сведения о происхождении товара.

Так, стоит разделять категории, которые изначально не предусматривают уплату акцизов и те, что могут подходить под банковскую гарантию. Разница заключается в том, что во втором случае работает система некой гарантии, позволяющая экспортировать товар и уже после решить все обязательства с банком в обмен на это.

Акциз в цене товара

При совершении операций с подакцизными товарами определяется, согласно установленным ставкам, сумма акциза. Она включается в цену товарной номенклатуры. Каждый хозяйствующий субъект, совершающий такие операции, рассчитывает сумму налога, которая подлежит перечислению в бюджет. Затем при реализации бизнес-партнеру эта обязанность переходит к нему. Процесс происходит до тех пор, пока не определится конечный покупатель, потребитель товара. Фактически на нем и лежит бремя обложения акцизом. Таков механизм регулирования потребления подакцизных товаров.

Ставки по акцизам устанавливаются трех видов:

- твердая, или фиксированная, на единицу продукции, товара;

- адвалорная, или в процентах от стоимости;

- комбинированная, или сочетающая в себе признаки первого и второго вида.

Конкретные значения ставок на тот или иной облагаемый налогом товар указаны в ст. 193 НК РФ. Так, в текущем году применяются ставки:

- на бензин класса 5 — 12 314 руб./т., а не соответствующий этому классу — 13 100 руб./т;

- авто с мощностью двигателя от 90 до 150 л.с. — 47 руб./1 л.с.;

- сигареты и папиросы — 1890 руб./тыс. шт. +14,5% от максимальной цены в розницу, но не менее 2 568 руб./тыс. шт.;

- газ природный — ставка 30% (если иных положений нет в международных договорах).

Формулы расчета акциза:

- А= Нб * СтА — для твердых или процентных ставок.

- А= Нб * СтА + Д% * Цмакс – для комбинированных ставок.

Здесь А – расчетная сумма акциза, Нб – налоговая база (в натуре или в рублях), СтА – ставка в процентах или в рублях за единицу товара, продукции, Д% – процентная доля, Цмакс – максимальная цена товара в розницу.

Важно! При определении налоговой базы следует руководствоваться нормами ст. 187 НК РФ

По каждому товару она определяется обособленно.

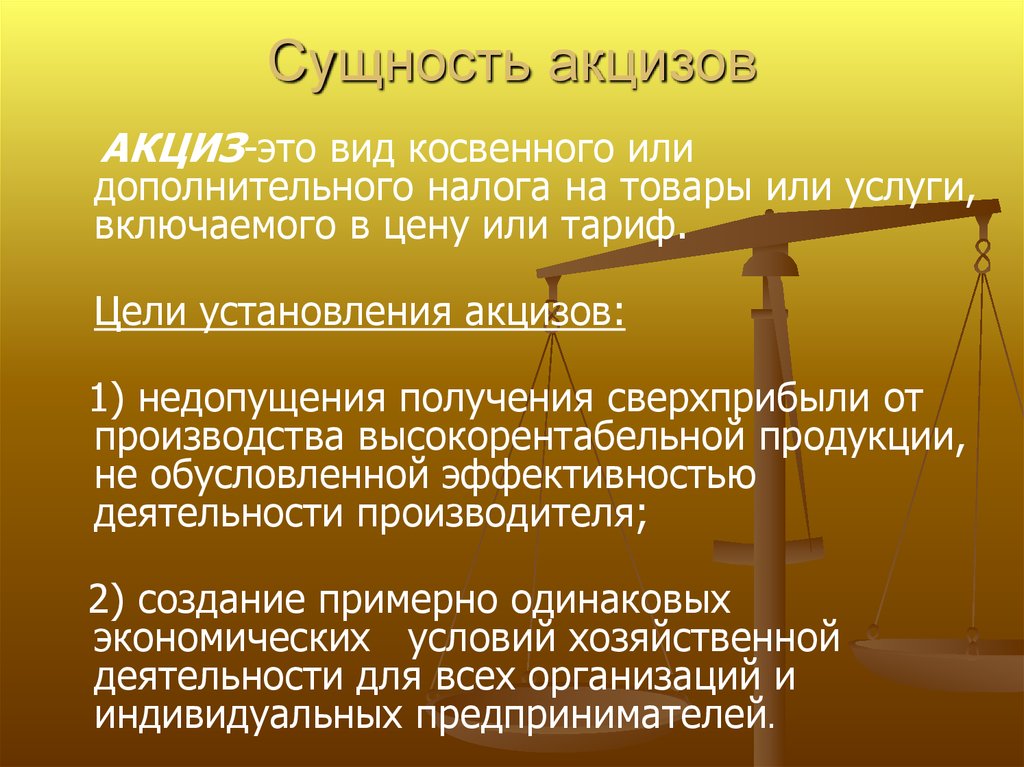

Что значит акциз?

Дадим определение акцизу, объясним, что это такое простыми словами. Он относится к налогам – обязательным платежам государству. Акциз установлен на определенный ряд товаров, в стоимость которых введён. То есть он представляет собой надбавку к цене, поэтому относится к разряду косвенных налогов.

Дадим определение акцизу, объясним, что это такое простыми словами. Он относится к налогам – обязательным платежам государству. Акциз установлен на определенный ряд товаров, в стоимость которых введён. То есть он представляет собой надбавку к цене, поэтому относится к разряду косвенных налогов.

Это означает, что фактически налог платится покупателями товаров, причем большинство об этом даже не задумываются. Но конкретную сумму государству перечисляет организация, реализующая данные товары. В её обязанности входит учет подакцизной продукции, расчет налога, своевременная сдача отчетности и перечисление требуемой суммы.

Расчет акциза по табачным изделиям

При реализации (передаче) сигарет или папирос рассчитайте акциз по формуле:

| Сумма акциза (ставка комбинированная) | = | Сумма акциза, рассчитанная по твердой ставке | + | Сумма акциза, рассчитанная по адвалорной ставке |

Сумму акциза по адвалорной ставке рассчитайте по формуле:

| Сумма акциза (адвалорная составляющая акциза при комбинированной ставке) | = | Расчетная стоимость реализованных (переданных) товаров | × | Ставка акциза |

Сумму акциза, рассчитанную таким образом, необходимо сравнить с минимальной суммой акциза. Минимальная сумма установлена в ставке налога. Уплатить в бюджет необходимо большую из указанных сумм.

Такой порядок следует из положений статей 193 и 194 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письме Минфина России от 19 июля 2012 г. № 03-07-06/187.

Пример расчета акциза при реализации сигарет. Сумма акциза, определенная исходя из расчетной стоимости, меньше минимальной суммы акциза

ООО «Альфа» производит сигареты с фильтром одной марки. В мае организация реализовала 100 000 сигарет с фильтром (5000 пачек). На всех реализованных «Альфой» в феврале пачках сигарет была указана одинаковая максимальная розничная цена в размере 60 руб.

Для сигарет с фильтром установлена следующая ставка акциза: 1250 руб. за 1000 шт. + 12,0% расчетной стоимости, определяемой исходя из максимальной розничной цены (но не менее 1680 руб. за 1000 шт.).

Это комбинированная ставка акциза. Поэтому при расчете акциза за май бухгалтер «Альфы» отдельно определяет налоговую базу для применения твердой ставки акциза и налоговую базу для применения адвалорной ставки акциза.

Бухгалтер «Альфы» рассчитал сумму акциза по твердой ставке: – 100 000 шт. × 1250 руб.: 1000 шт. = 125 000 руб.

После этого бухгалтер «Альфы» рассчитал налоговую базу для применения адвалорной ставки: – 60 руб. × 5000 пачек = 300 000 руб.

и сумму акциза по адвалорной ставке: – 300 000 руб. × 12,0% = 36 000 руб.

Общая сумма акциза составила: – 125 000 руб. + 36 000 руб. = 161 000 руб.

Общая величина акциза на 1000 штук сигарет не должна быть меньше 1680 руб. Чтобы убедиться в соблюдении этого правила, бухгалтер рассчитал сумму акциза на 1000 штук реализованных сигарет: 161 000 руб. : 100 000 шт. × 1000 шт. = 1610 руб.

Полученная сумма меньше минимально установленной величины акциза по сигаретам с фильтром. Следовательно, сумма акциза, подлежащая уплате в бюджет «Альфой», равна минимально установленной величине – 168 000 руб.

Бухгалтер «Альфы» сделал в учете следующие проводки.

В мае:

Дебет 62 Кредит 90-1 – 300 000 руб. (60 руб. × 5000 пачек) – отражена выручка от реализации сигарет;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 38 135,59 руб. (300 000 руб. : 118 × 18) – начислен НДС с выручки от реализации;

Дебет 90-4 субсчет «Акцизы» Кредит 68 субсчет «Расчеты по акцизам» – 168 000 руб. – начислен акциз при реализации сигарет.

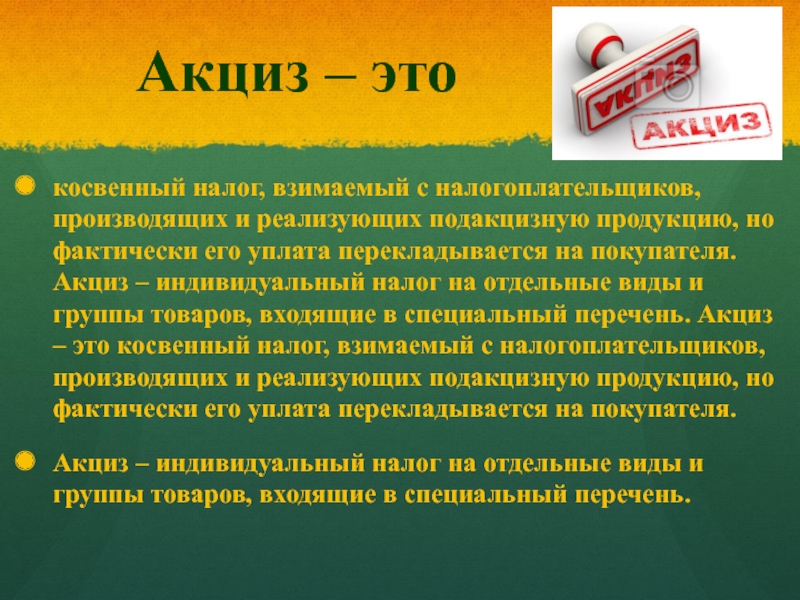

Что такое акциз простыми словами

Акциз (англ. «excise») — это косвенный налог, который должны уплачивать юридические лица в момент совершения операций с определёнными разновидностями товаров. Их называют . При этом, продавец имеет право учесть данный платеж в ходе расчёта стоимости продукции, сделав его частью конечной цены.

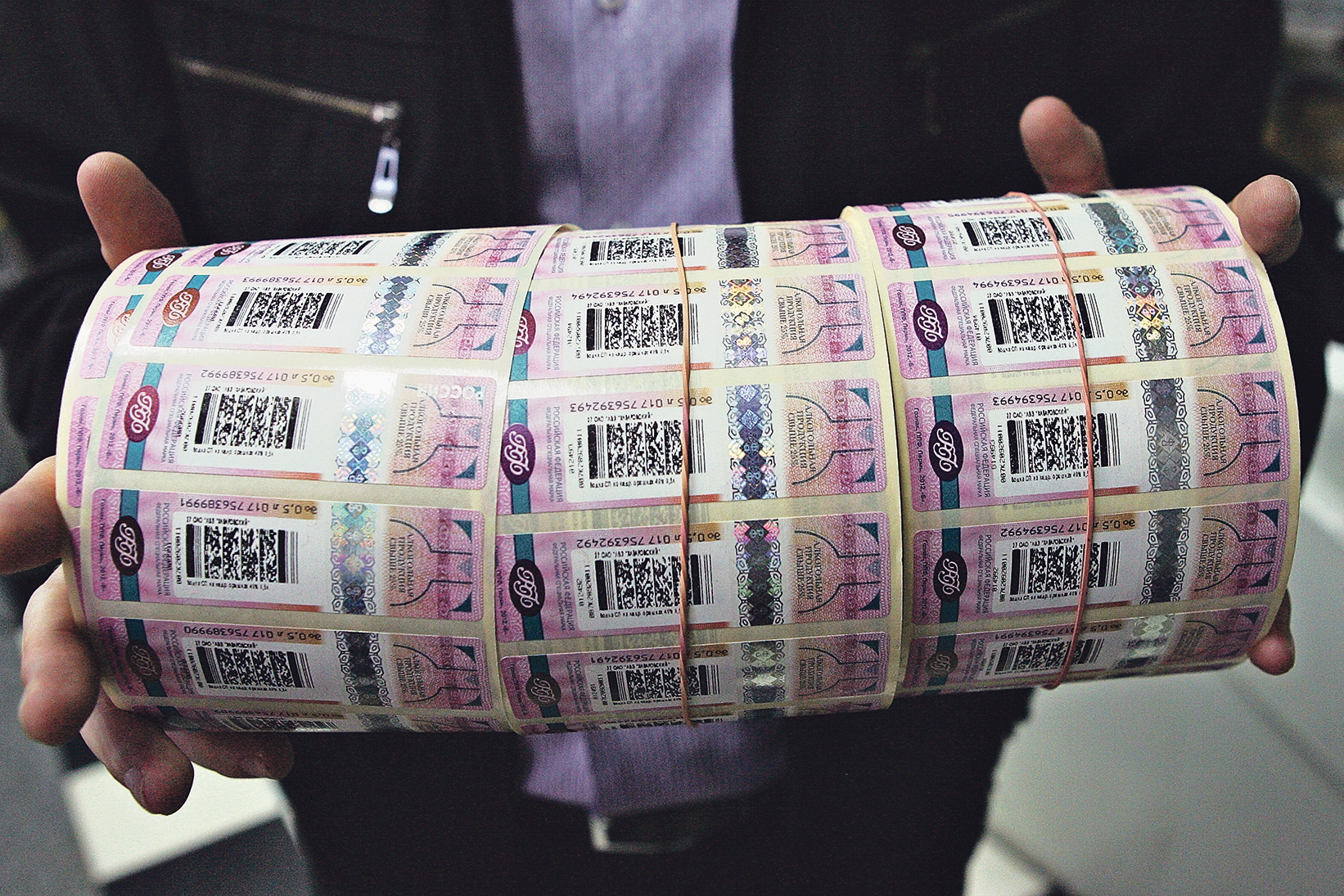

На товарах, которые облагаются акцизным налогом наклеивается специальная акцизная марка. Для её получения необходимо соблюдать ряд правил. В первую очередь, всё зависит от разновидности товара и страны производителя.

К примеру, говоря об акцизных марках на спиртные напитки, их приобретают в межрегиональном управлении Федеральной службы по контролю рынка алкогольных напитков. Если алкоголь отправляют за рубеж, выдачей акцизов занимаются таможенные органы.

Акцизы — это регулируемый нецелевой налог. Согласно Налоговому кодексу России, он относится к Федеральным налогам. Это означает, что все деньги, полученные в результате его уплаты, будут направлены в государственный бюджет. Далее эти средства распределяют на решение разных задач на региональном или общефедеральном уровне.

Алкогольная продукция

Повышение цен на алкогольную продукцию является традиционным, поскольку практически с каждого нового года повышаются акцизы на алкоголь и минимальная цена на его закупку и поставки. Не станет исключением и 2024 год – так, уже с 1 января акцизы на спиртосодержащую продукцию, а также алкогольную продукцию с объемной долей этилового спирта свыше 9% увеличатся с 589 руб. до 613 руб. за 1 л безводного этилового спирта, содержащегося в подакцизном товаре. С той же даты будут применяться новые ставки акцизов на:

- виноградное сусло, плодовое сусло, плодовые сброженные материалы, виноматериалы, кроме крепленого вина наливом, а также вино, фруктовые вина, плодовую алкогольную продукцию – 34 руб. за литр вместо 33 руб.;

- алкогольную продукцию с объемной долей этилового спирта до 9% включительно – 490 руб. за 1 л безводного этилового спирта, содержащегося в подакцизном товаре, вместо 471 руб. (подп. 8-13 п. 1 ст. 193 НК РФ).

На 1-2 руб. за литр увеличатся акцизы и на винные, виноградосодержащие напитки, сидр, пуаре, медовуху, игристые вина, включая российское шампанское, пиво с содержанием объемной доли этилового спирта от 0,5% до 8,6% и выше (подп. 14-19 п. 1 ст. 193 НК РФ).

Повышение акцизов, как правило, отражается и на минимальных ценах на закупку и поставки алкогольной продукции, а следовательно, и на ценах при ее продаже. Так, с начала года минимальная цена закупки организацией-лицензиатом бренди и другой алкогольной продукции, произведенной из винного, виноградного, плодового, коньячного, кальвадосного, вискового дистиллятов, за исключением коньяка, увеличится с 270 руб. до 289 руб. за 0,5 л готовой продукции, а на коньяк – с 371 руб. до 397 руб. за 0,5 л. На те же виды алкоголя, закупаемые организацией у иной организации, минимальные цены поднимутся с 284 руб. до 304 руб. и с 391 руб. до 419 руб. соответственно.

Что касается розничной продажи той же алкогольной продукции, то цены, не ниже которых осуществляется ее розничная продажа, на 2024 год установлены на уровне 375 руб., а для коньяка – 517 руб. за 0,5 л готовой продукции. В 2022 году те же показатели были равны 348 руб. и 480 руб. соответственно.

Цены, не ниже которых осуществляются закупка (за исключением импорта), поставки (за исключением экспорта) и розничная продажа водки, ликероводочной и другой алкогольной продукции крепостью свыше 28%, тоже поднимутся. Актуальные на 2024 год цены установлены в Приложении к Приказу Минфина России от 7 октября 2020 г. № 235н (в редакции Приказа Минфина России от 11 ноября 2022 г. № 168н, вступающей в силу с 1 января 2024 года). Например, минимальная розничная цена бутылки водки объемом 0,5 л в следующем году составит 281 руб., что на 20 руб. больше, чем в 2022 году, а бутылка 0,75 л игристого вина обойдется минимум в 239 руб., что на 70 руб. дороже текущей минимальной цены 2022 года.

Отметим, в расчете цен на алкоголь учтено не только повышение ставок акциза на алкогольную продукцию, но и уровень инфляции (прогнозный уровень инфляции на 2024 год – 5,5%), а также рост издержек на производство (коммунальные услуги, оплата труда), цен на компоненты для производства и выпуск этилового спирта и алкогольной продукции. Влияние на цены оказывают также вводимые в отношении российских компаний внешние торговые и финансовые ограничения, проблемы с импортом оборудования, комплектующих и расходных материалов.

- Подпункты 8-19 п. 1 ст. 193 Налогового кодекса Российской Федерации

- Приказ Минфина России от 11 ноября 2022 г. № 168н «О внесении изменений в приказ Министерства финансов Российской Федерации от 7 октября 2020 г. № 235н «Об установлении цен, не ниже которых осуществляются закупка (за исключением импорта), поставки (за исключением экспорта) и розничная продажа алкогольной продукции крепостью свыше 28 процентов

- Приказ Минфина России от 25 ноября 2022 г. № 180н «Об установлении цен, не ниже которых осуществляются закупка (за исключением импорта), поставки (за исключением экспорта) и розничная продажа игристого вина и о признании утратившим силу приказа Министерства финансов Российской Федерации от 7 октября 2020 года № 232н

Что такое акцизы

В качестве акцизов воспринимают налог, который присваивается конкретному продукту в момент его производства. Относится он в большинстве своем ко всем товарам массового потребления и действует исключительно внутри конкретной страны

Учитывать территориальное действие важно, так как таможенные платежи выполняют ту же функцию, но актуальны лишь для импортируемой продукции

Стоит также отметить, что акцизы входят в конечную стоимость продукта, но никоим образом не выделяются в цене. Это является следствием того, что зачастую потребитель не способен по-настоящему оценить фактическую стоимость товара ввиду невозможности оценить издержки производства

Важно это только потому, что зачастую 2/3 цены итогового продукта составляют акцизы