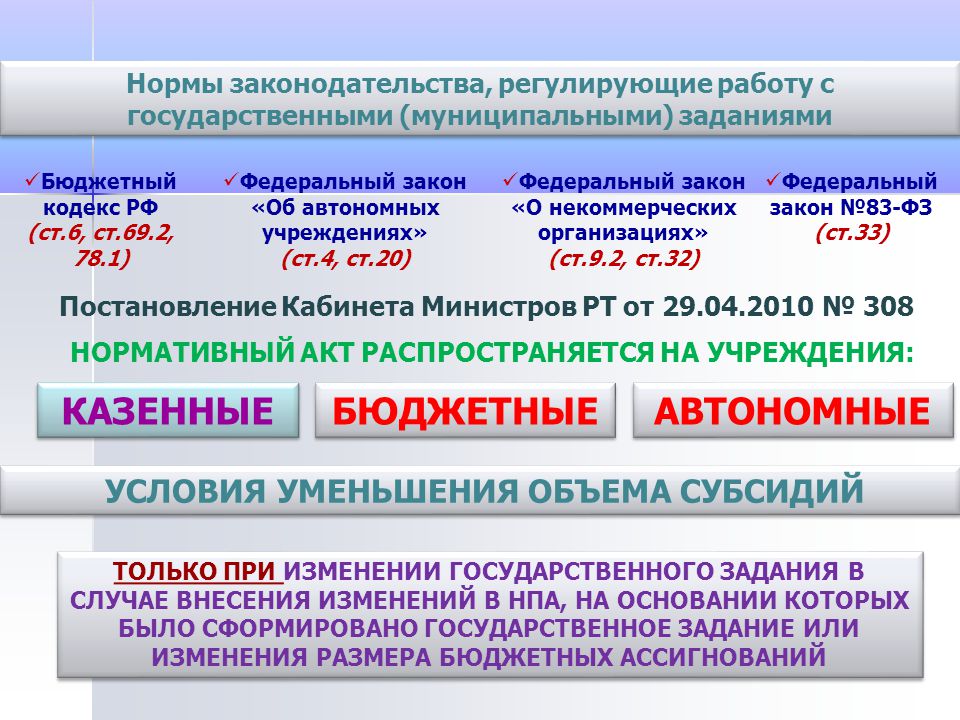

Что считается бюджетным учреждением

К бюджетным относят организации некоммерческого профиля, созданные для реализации перечня услуг на основании действующих федеральных законов. Как и автономные, данные структуры относятся к субъектам РФ. Область деятельности бюджетных подразделений распространяется на спорт, социальные программы, образование, здравоохранение, занятость граждан.

Похоже на автономучреждение. Но на этом сходство заканчивается. Потому что данная организация финансируется из бюджета. Но может пользоваться также и внебюджетными фондами. Только государственными. Расход средств регулируется сметой.

Распределение финансов осуществляется федеральным казначейством либо уполномоченным на данные действия госорганом. Разновидности бюджетных организаций включают:

- госучреждение (ГБУ);

- муниципальное (МБУ);

- государственное образовательное (ГБОУ);

- муниципальное образовательное (МБОУ).

Далее выясним, в чем заключается разница между бюджетным и автономучреждением.

Особенности и характеристика учреждений автономного типа

Основой хозяйствования автономных государственных организаций является сформированное учредителем задание, отказаться от которого невозможно. Имущественные активы автономных предприятий не принадлежат им на праве собственности, их владельцем является учредитель. Организации автономного типа пользуются имущественными объектами, которые переданы им на праве оперативного управления.

Как бюджетные и автономные учреждения могут распоряжаться особо ценным движимым имуществом?

В числе особенностей функционирования автономных предприятий присутствуют такие характеристики:

- Объекты, которые сданы автономной организацией в аренду, не содержатся за счет бюджетных средств.

- Такие структуры наделены правом оказывать широкий набор платных услуг. Для этого необходимо прописать желаемые виды работ в учредительной документации и привести эти нормы в соответствие с целями создания предприятия.

- Им разрешено пользоваться в процессе распоряжения денежными ресурсами услугами казначейства и кредитных организаций. Выбор одного из вариантов осуществляется органами управления без учета мнения учредителей.

- Могут участвовать в формировании капитала других юридических лиц.

- Могут осуществлять финансовые операции, связанные с оборотом ценных бумаг.

- На них не распространяется законодательство о госзакупках.

- Обладают правом перехода на упрощенный режим налогообложения.

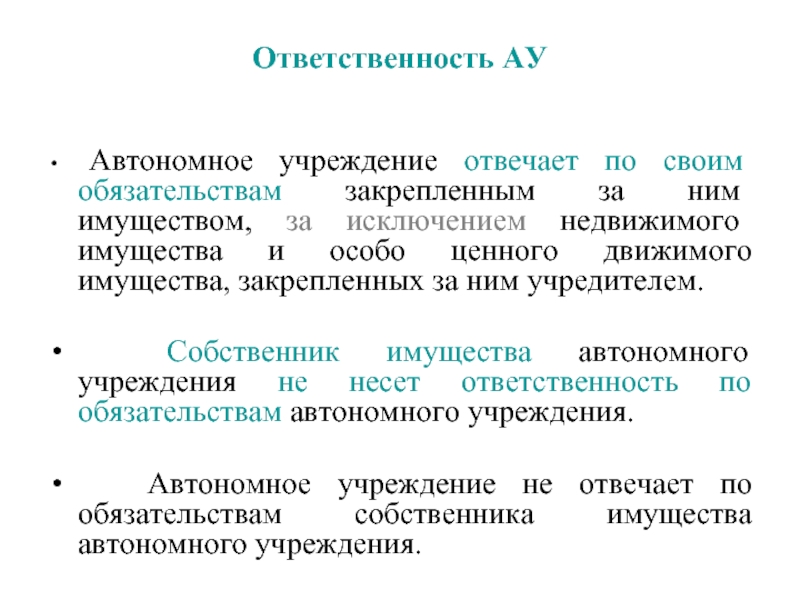

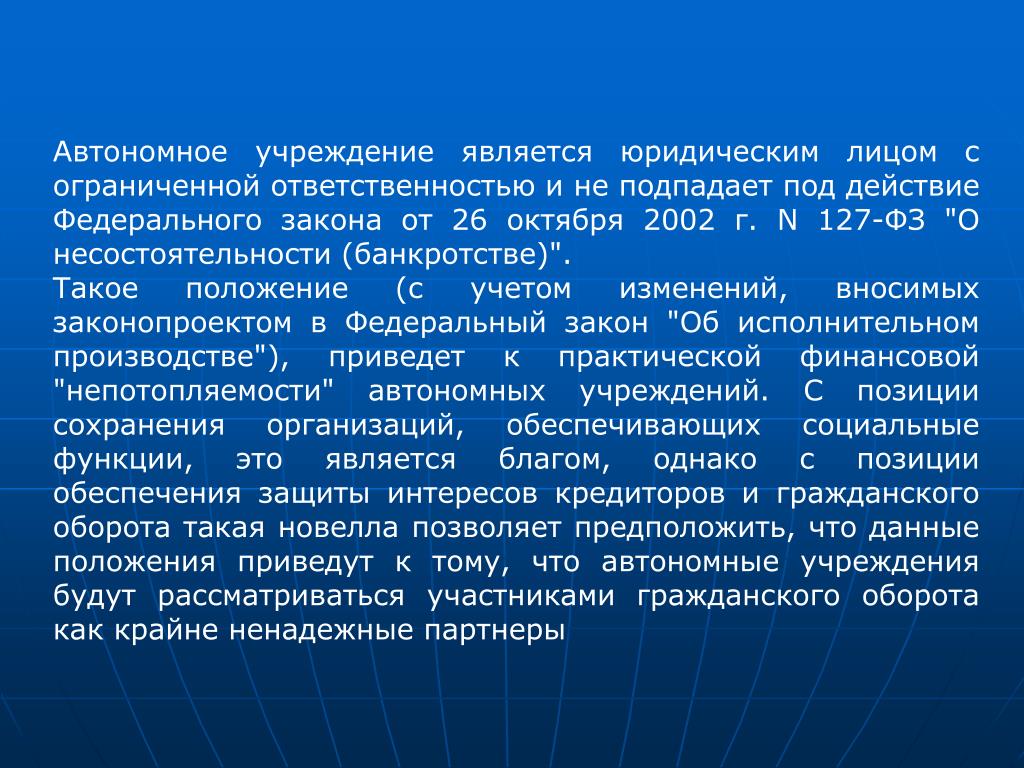

ВАЖНО! Расширенные полномочия автономных учреждений компенсируются повышенным уровнем ответственности. Проявления ответственности, возлагаемой на автономные организации:

Проявления ответственности, возлагаемой на автономные организации:

- имущественная ответственность подкрепляется имуществом учредителей, которым предприятие пользуется на праве оперативного управления (недвижимость и особо ценные активы являются исключением);

- собственники имущественных объектов не несут ответственности за итоги хозяйствования учреждения;

- ежегодная публикация отчетов об итогах хозяйствования и порядке эксплуатации вверенного имущества, площадки для публикаций выбираются учредителем среди функционирующих СМИ;

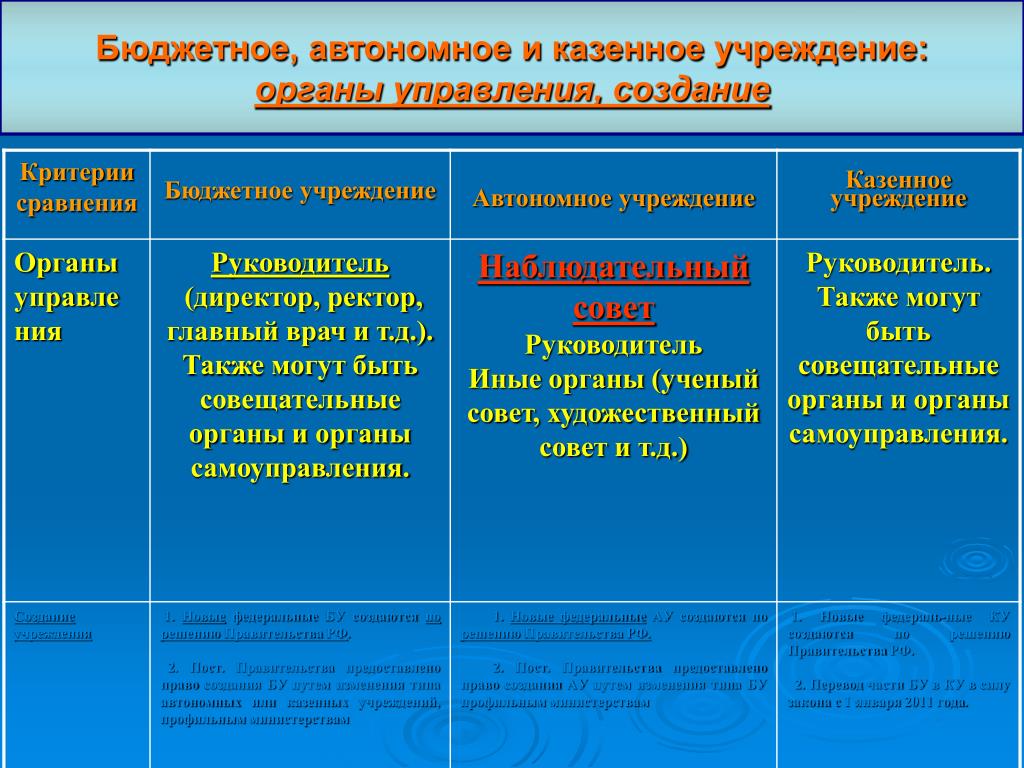

- общественный контроль реализуется через полномочия наблюдательного совета.

Классификация автономных учреждений

Автономные учреждения могут классифицироваться по сфере хозяйствования и способу создания организации. По последнему критерию выделяют следующие разновидности:

- новые организации, создаваемые сразу в форме автономных учреждений;

- преобразованные организации, регистрируемые на основе казенной или бюджетной структуры путем изменения их типа.

В первом случае требуется согласие Правительства, выраженное в письменном решении. Функции и полномочия учредителей в процессе создания учреждения и последующей реализации им деятельности прописаны в Постановлении Правительства от 10 октября 2017 г. под № 662. Все решения и задачи федеральных органов власти, являющихся учредителями автономной структуры, доводятся до предприятия в течение 7 дней с момента принятия руководящих норм.

Пример выделения типов автономных учреждений в сфере образовательных услуг – сосуществование федеральных университетов с исследовательскими вузами.

Наружная реклама.

Как указано в Постановлении ФАС ВВО от 25.12.2013 по делу № А79-13738/2012, к основным видам деятельности АУ относилась выдача разрешений на установку рекламных конструкций на территории города, аннулирование таких разрешений, выдача предписаний о демонтаже самовольно установленных рекламных конструкций. Учреждение также осуществляло иные виды деятельности, направленные на извлечение прибыли, в том числе изготовление всех видов наружной рекламы, строительно-монтажные работы по наружной рекламе, сдача в аренду и субаренду основных фондов и имущества учреждения. Таким образом, учреждение фактически было наделено полномочиями органа местного самоуправления и функциями хозяйствующего субъекта, осуществляющего деятельность по установлению средств наружной рекламы, что вступало в противоречие с антимонопольным законодательством.

В Постановлении ФАС ВСО от 22.11.2010 по делу № А58-1244/10 описан аналогичный случай выхода за рамки установленных видов деятельности. Автономное учреждение было наделено полномочиями по выдаче разрешений на установку рекламных конструкций, подписанию, продлению и расторжению договоров на размещение таких конструкций и организации сбора государственных пошлин за выдачу разрешений.

Федеральное государственное автономное образовательное учреждение высшего образования сокращение. Сокращенные названия школ, садиков и домов творчества

– Нет, я лучше в ГБДОУ останусь.

Еще немного, и такие диалоги вполне могут стать обычными даже в семьях, в которых никто не связан с образованием. Сейчас эту абракадабру способны разобрать только педагоги, ну или работники «ОИВ субъектов РФ, осуществляющих государственное управление в сфере образования». О как завернуто! ОИВ – это органы исполнительной власти, остальное означает местные министерства образования или, как вариант, отделы/департаменты муниципалитетов, мэрий, исполкомов.

Но за последние лет 10 из обычной жизни почему-то практически исчезли понятные всем и каждому названия садиков, школ и так далее по восходящей «образовательной траектории», как называют теперь движение по ступеням обучения. Поэтому, вероятно, от безысходности скоро уже все начнут разбираться во всех этих МБОУ и ГБДОУ. Ну а пока простому смертному без подсказок Гугла всезнающего понять, что к чему, крайне сложно.

Совсем скоро – с 1 апреля – начнется запись детей в школы, поэтому мы составили краткий гид по аббревиатурам, обозначающим полные названия учебных заведений. Он пригодится, чтобы вы не отдали своего первоклашку в коррекционный интернат вместо обычной школы или наоборот.

Обычные школы и детсады

Итак, переводы с канцелярского на общечеловеческий язык.

- ГБДОУ – государственное бюджетное дошкольное образовательное учреждение (детский сад, ясли).

- МБДОУ – муниципальное бюджетное дошкольное образовательное учреждение (все те же самые заведения, что и в случае с ГБДОУ). Иногда букву «Б» пропускают и пишут просто МДОУ.

- ГБОУ – государственное бюджетное образовательное учреждение (школа, лицей, гимназия, учебный комбинат, комплекс). Бывает так, что садик входит в школьный комплекс, тогда ГБДОУ – это подразделение ГБОУ.

- МБОУ – муниципальное бюджетное образовательное учреждение (те же школы, лицеи и т. д., но с финансированием из бюджета города).

- МКОУ – муниципальное казенное образовательное учреждение (опять те же самые школы всех видов с прямым финансированием из госбюджета, обычно городского, реже – регионального).

- СОШ – средняя образовательная школа: обычная школа, без всяких затей. Как правило эта аббревиатура используется в сочетании с «МКОУ» – МКОУ СОШ.

- МАОУ – муниципальное автономное образовательное учреждение. Ничего нового: это снова школы, гимназии, лицеи и так далее с государственным финансированием.

- МКШ – малокомплектная школа. Расположены такие учебные заведения в сельской местности, в них учится немного учеников (несколько десятков), параллельных классов нет. Бывает и так, что какого-то класса вовсе нет, потому что в населенном пункте нет детей соответствующего возраста, которых надо учить. В совсем маленьких МКШ 8–10 учеников разного возраста могут сидеть в одном классе и заниматься вместе по всем предметам. Это «вымирающий вид» учебных заведений, за существование которого изо всех сил борются жители небольших сёл.

- СУНЦ – специализированный учебный научный центр. Это школа-интернат для одаренных детей при высшем учебном заведении. Пример – знаменитый центр Колмогорова при МГУ.

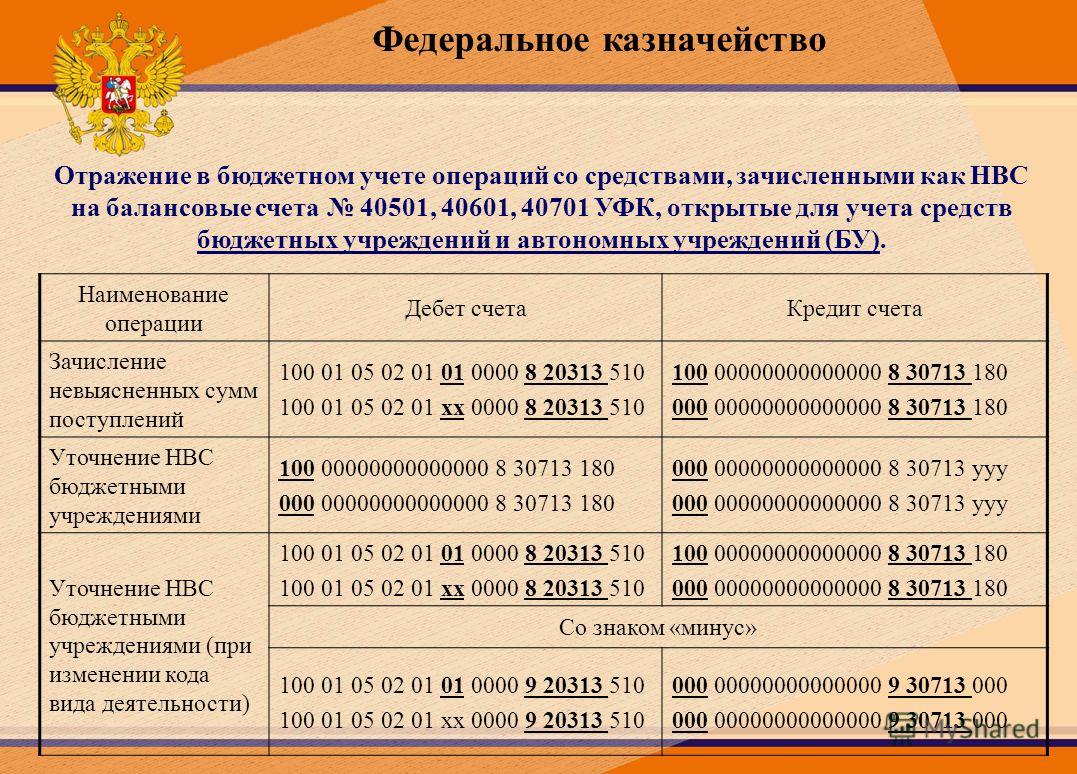

План счетов и кодификация

Самое сложное, наверное, при переходе в бухгалтерию бюджета — это его специфический план счетов. На базовых принципах бухучета (общих для госорганизаций и предпринимательства) Минфином установлен единый план счетов (ЕПС), а к нему инструкция, утвержденные Приказом №157н. Дополнительно есть частные планы счетов, утвержденные другими Приказами Минфина:

- №183н (автономные).

- №174н (бюджетные).

- №162н (казенные).

Коммерсантам в этом плане проще: счета имеют всего два знака (кроме забалансовых), легко запоминаются. Бюджетники получили себе счета, состоящие аж из 26 знаков (разрядов)! Давайте посмотрим, какие коды в них входят:

- 1 по 4 – раздел и подраздел расходов.

- 5 по 14 – нули (если иное не установлено федеральным законом или учетной политикой).

- 15 по 17 – аналитические данные (вид поступления/выбытия – для БУ и АУ).

- 18 – финансовое обеспечение.

- 19 — 21 – синтетический счет.

- 22 — 23 – аналитический счет.

- 24 — 26 – конкретизированный вид движения объекта учета.

Правда, к облегчению тех, кто сейчас, возможно, передумал менять рабочую область, скажу – в бухучете госучреждений фактически используют только 9 последних разрядов (с 18 по 26). Довольно запутанная система кодировки расписана в ЕПС и специальных инструкциях.

Оставшиеся девять разрядов заполняются в зависимости от того, к какому типу относится учреждение (см. приказы Минфина по утверждению планов счетов выше). Например, казенные учреждения в кодировке с 24-го по 26-й символ отражают коды КОСГУ.

Вот мы и дошли до еще одной особенности бюджетного учета – классификациях КОСГУ и КВР. Для их правильного сопоставления существуют таблицы, утвержденные и опубликованные Минфином. Они призваны облегчить труд бухгалтеров-бюджетников.

Важно! КВР – код вида расхода. Трехзначный код, объединяющий однородные операции

КОСГУ – классификация операций сектора государственного управления. Шифр детализирует расход по КВР.

Необычными выглядят и проводки в бюджете. Вот хотя бы пример операции по покупке материалов у поставщика: Дебет 010500000 «Материальные запасы» Кредит 030234730 «Увеличение кредиторской задолженности по приобретению материальных запасов». Для опытного специалиста эта кодировка понятна так же, как для нас с вами счет 50 «Касса».

Также есть некоторая специфика в ведении самого учета. Несколько лет назад, а именно в 2016 году, был утвержден Федеральный стандарт под названием «Основные средства» (Приказ Минфина №257н от 31.12.2016), который действует и в 2020 году. Бюджетники в обязательном порядке применяют его с 2018 года, причем методы учета и оценки отличаются от принятых в коммерции. Первоначальная стоимость ОС, например, для бюджетного учреждения не имеет значения.

В то же время для коммерческих организаций тоже существуют подобные стандарты, но применяются (по крайней мере, пока) по желанию. Поэтому, если захотите перейти (так и хочется сказать «на темную сторону силы») в государственное учреждение, придется серьезно подойти к матчасти и изучению бюджетного законодательства.

Неустановленные виды деятельности.

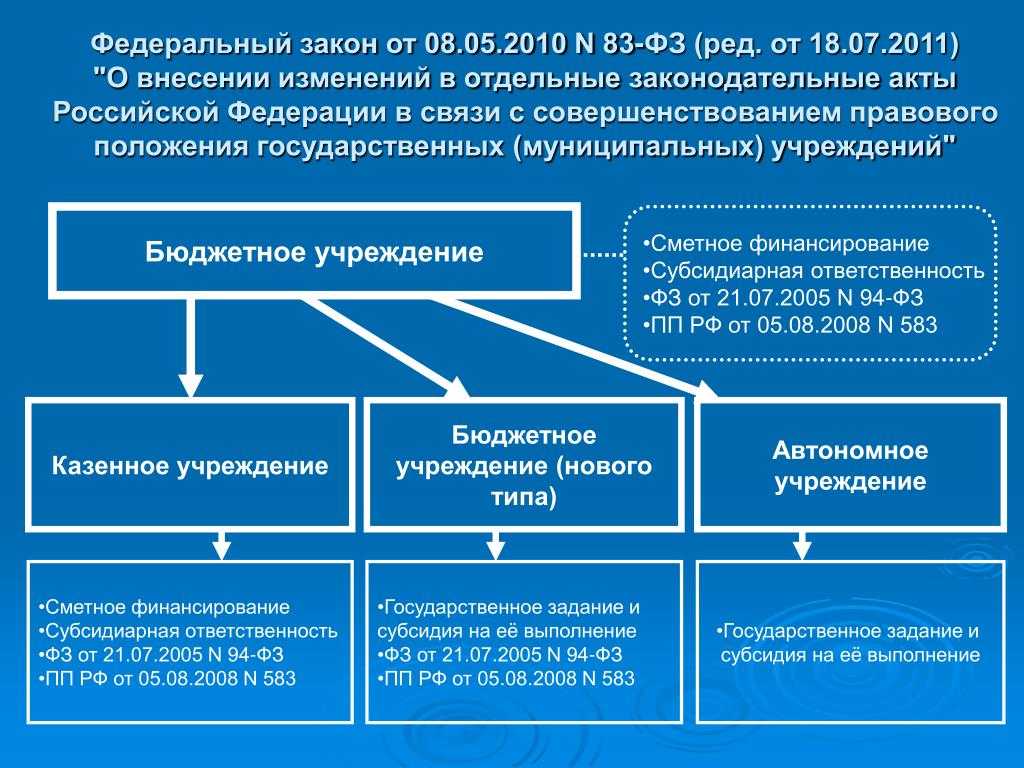

Государственные органы следят за соответствием фактической деятельности АУ законодательно разрешенной и принимают меры в случае отклонения. Так, Федеральным законом от 08.05.2010 № 83-ФЗ было определено, что автономные учреждения, созданные для выполнения работ, оказания услуг в сферах, не предусмотренных ч. 1 ст. 2 Закона № 174-ФЗ, в отношении которых до 01.01.2012 не принято решение о реорганизации, ликвидации или изменении их типа, становились бюджетными учреждениями с 01.01.2012.

Следующий пример связан с лишением АУ права осуществлять микрокредитование. Федеральным законом от 29.12.2015 № 407-ФЗ учреждениям, занятым микрофинансированием, был предоставлен год на сохранение их статуса при условии изменения организационно-правовой формы и приведении ее в соответствие с Федеральным законом от 02.07.2010 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях».

Кроме случаев общефедерального законодательного регулирования виды деятельности автономных есть многочисленные прецеденты, когда уставные цели отдельными актами признаются не соответствующими Закону № 174-ФЗ. Издание таких актов обусловлено заинтересованностью третьей стороны или нарушением прав других лиц. Чаще всего инициатором выступает Федеральная антимонопольная служба. Традиционные виды деятельности учреждений не связаны с извлечением прибыли и обычно не являются объектом исследования ФАС. В случае же создания АУ (с утверждением ему государственного или муниципального задания) на конкурентном рынке сужаются возможности участия физических и юридических лиц в оказании соответствующих услуг (выполнении работ), что приводит к ограничению их доступа к освоению бюджетных средств. Кроме того, наделение учреждений не свойственными им функциями зачастую приводит к созданию такого положения, при котором автономное учреждение совмещает функции хозяйствующего субъекта (деятельность, приносящая доход) и функции органа власти, органа местного самоуправления, что законодательно запрещено.

Проанализировав решения ФАС и арбитражную практику, обозначим наиболее уязвимые зоны относительно сфер деятельности АУ.

Отчетность

Состав отчетности для госучреждений отличается, как вы уже догадались, от привычных нам балансов, деклараций и расчетов. Хотя наряду с бюджетным многие учреждения ведут и обычный бухгалтерский учет, взносы и налоги по заработной плате у них те же, поэтому, конечно, они отчитываются и по стандартным формам.

Есть и специализированная отчетность. Сроки подачи устанавливает вышестоящий орган по инструкциям №33н (Приказ Минфина от 25.03.2011) и №191н (Приказ Минфина от 28.12.2010). Причем ориентировкой для подчиненных учреждений является срок, установленный Федеральным казначейством для распорядителей бюджетных средств:

- Ежемесячные отчеты — до 15 числа месяца, следующего за отчетным.

- Ежеквартальные и годовые – индивидуально (в зависимости от вида распорядителя).

Для бюджетников тоже существует электронная отчетность – система «Электронный бюджет». Через нее учреждения отчитываются по срокам, установленным вышеуказанными инструкциями.

Если присмотреться, то некоторые формы бюджетной отчетности напоминают «свое родное»: баланс учреждения, отчет об исполнении плана финансово-хозяйственной деятельности, сведения об остатках денежных средств учреждения. Тем не менее эти формы все-таки нацелены на сбор данных об использовании средств бюджета их распределении, экономии и т.д.

Обратите внимание! В статистику бюджетникам, так же как и простым смертным, приходится отчитываться. Учреждение периодически должно обращаться на сайт Госкомстата и проверять наличие в индивидуальном списке обязательных форм

Подводя итоги: работа в сфере бюджетного учета имеет свои преимущества, но совершенно без подготовки и ликбеза в этой области переходить в госучреждение рискованно, можно допустить серьезные ошибки и испортить репутацию (как говорится, зарабатывается она годами, а разрушается за один день).

Если решились на переход:

- Попробуйте устроиться в централизованную бухгалтерию, это будет аналогично опыту работы в аутсорсинге и поможет освоиться.

- Пообщайтесь с коллегами-бюджетниками на форумах и в специализированных группах.

- assistentus.ru регулярно размещает статьи и новости, посвященные не только традиционному, но и бюджетному учету – следите за публикациями.

- В этой статье приведено много ссылок на нормативные документы, воспользуйтесь ими.

Мы не коснулись в статье госзаказа и государственных закупок, о них мне бы хотелось поговорить подробнее в будущем. Это тоже очень интересная и достаточно сложная тема.

Бухгалтерский учет и налогообложение

Для ведения бухгалтерского учета автономные организации используют план счетов, утвержденный Приказом Минфина от 23.12.2010 г. под № 183н. Отдельно необходимо учитывать операции с участием:

- средств в форме субсидий и субвенций;

- доходов и расходов, возникающих в процессе реализации хозяйственной деятельности;

- недвижимости и особо ценных имущественных активов, находящихся в оперативном управлении;

- объектов основных средств, приобретенных на средства, вложенные учредителем.

Учетная политика автономного учреждения должна отражать такие категории вопросов:

- приведение рабочего плана счетов с теми кодировками, которые предполагается использовать для учета всего спектра операций предприятия;

- методы оценки в денежном выражении имущества и возникающих обязательств;

- алгоритм и правила инвентаризационных мероприятий;

- особенности организации документооборота;

- рекомендации по систематизации информации;

- формы документации для первичного учета с приведением обязательных реквизитов;

- инструментарий контроля правильности учета через аудиторские проверки.

КСТАТИ! В предложенный законодателем план счетов при разработке его рабочего варианта предприятие может вносить дополнительные кодировки аналитического уровня при возникновении необходимости в них (если без такого шага невозможно обеспечить информативность и достоверность учетных данных для внутренних и внешних пользователей).

Автономные учреждения при получении субсидий в соответствии с нормами ст. 251 НК РФ могут расходовать такие средства только на мероприятия, под которые они были выделены. При определении налогооблагаемой базы в процессе расчета налога на прибыль суммы субсидий не учитываются. Учет доходных и расходных операций в зависимости от источников поступления средств ведется раздельно:

- по ресурсам, получаемым из казны;

- по внебюджетным средствам.

Налогообложение в отношении налогов на прибыль и добавленную стоимость в автономных учреждениях организовано как в коммерческих структурах. Налогооблагаемая база формируется выручкой от предпринимательской деятельности.

КСТАТИ! Автономным учреждениям разрешается переходить на упрощенную систему налогообложения, если объем выручки не превышает предельно допустимых значений.

Переход на УСН невозможен для автономных организаций, если у них есть представительства или созданы филиалы, численность их штата в отчетном периоде превысила показатель, равный 100, или стоимость амортизируемых основных фондов оказалась выше 150 млн рублей.

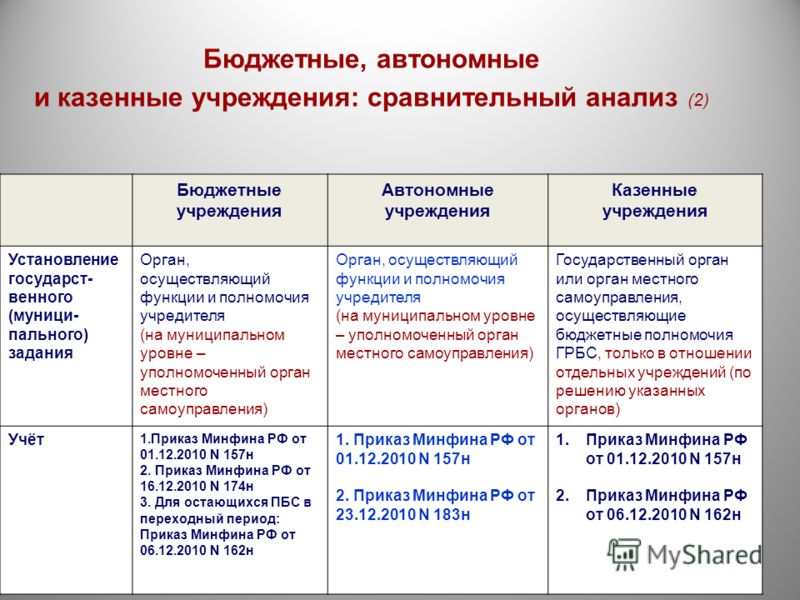

Правовые основы функционирования казенных, бюджетных и автономных учреждений

Казенные, бюджетные и автономные учреждения являются основными типами государственных и муниципальных организаций. Они имеют свои специфические правовые основы, которые определяют их статус и права.

Казенные учреждения создаются государством или муниципалитетом в целях обеспечения государственных или муниципальных нужд. Они функционируют на основе Гражданского кодекса и Федерального закона «О государственных и муниципальных унитарных предприятиях». Казенное учреждение является юридическим лицом, имеет имущество, получает доходы от своей деятельности и несет ответственность за свои обязательства.

Бюджетные учреждения создаются на основе закона о бюджетной классификации и закона о государственном или муниципальном бюджете. Они функционируют на основе Гражданского кодекса и Федерального закона «О бюджетной системе Российской Федерации». Бюджетное учреждение также является юридическим лицом, имеет имущество и получает доходы из бюджета.

Автономные учреждения создаются на основе федерального закона «Об автономных учреждениях». Они функционируют на основе Гражданского кодекса и других федеральных законов, регулирующих их деятельность. Автономное учреждение также является юридическим лицом, имеет имущество и доходы от своей деятельности.

Правовые основы функционирования указанных учреждений определяют их статус, права и обязанности, а также механизмы управления и контроля их деятельностью. Каждое из учреждений имеет свою специфику, которая отражается в правовых актах, регулирующих их работу.

Таким образом, знание правовых основ функционирования казенных, бюджетных и автономных учреждений является важным для эффективного управления и организации их деятельности.

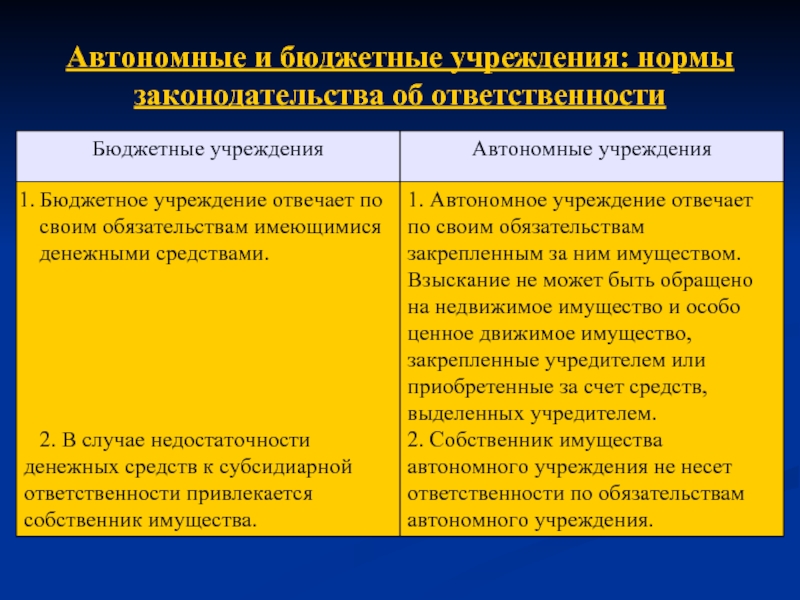

Сравнительный анализ структур управления и финансовой независимости казенных, бюджетных и автономных учреждений

Казенные, бюджетные и автономные учреждения являются различными формами государственной собственности и имеют особенности в структуре управления и финансовой независимости.

Казенные учреждения, как правило, создаются государственным органом для выполнения определенных функций и реализации государственных политик и программ. Казенное учреждение является негосударственной организацией, имеющей обособленное имущество и самостоятельный баланс. В управлении казенным учреждением преобладает роль государственного органа, который может назначать руководителя учреждения и утверждать основные направления деятельности. Казенные учреждения финансируются за счет государственного бюджета или других источников государственного финансирования.

Бюджетные учреждения также создаются государственными органами, но в отличии от казенных учреждений имеют самостоятельный бюджет. Бюджет учреждения формируется из ассигнований, предусмотренных в федеральном, региональном или муниципальном бюджете. Управление бюджетным учреждением осуществляется главой учреждения или его выборным органом, который назначается или избирается на основании установленных процедур.

Автономные учреждения являются самостоятельными юридическими лицами, которые создаются для осуществления государственных функций, но имеют большую степень самостоятельности по сравнению с казенными и бюджетными учреждениями. Автономные учреждения обладают правовой, организационной и финансовой независимостью. Руководитель автономного учреждения назначается конкурсным отбором или избирается коллегиальным органом управления.

В целом, главные отличия между казенными, бюджетными и автономными учреждениями заключаются в степени управления государственным органом, источниках финансирования и степени самостоятельности учреждения. Казенные учреждения имеют большую роль государственного органа в управлении и финансировании, бюджетные учреждения имеют самостоятельный бюджет и большую степень самостоятельности, а автономные учреждения являются наиболее независимыми по отношению к государству.

Сравнение

Сравнительные характеристики каждого из учреждений помогут лучше разобраться в том, чем они схожи, а в чем отличаются друг от друга. По имеющимся в законах сведениям бюджетным будет называться такое учреждение, которое имеет статус некоммерческой организации. Основывается оно на базе государственной или муниципальной компании, которая ставит перед собой цели, связанные с оказанием различных и неизменно качественных услуг или выполнения работ в других сферах, которые являются важными для человека. Финансирование работы производится из бюджета страны и/или региона. Примеры таких учреждений: школы, ВУЗы.

Если говорить об автономных учреждениях, то здесь также присутствует некоммерческая составляющая. Учредителем является государство или муниципальное образование. Главной задачей работы в этом случае для такого типа учреждения становится оказание в первую очередь образовательных и развивающих услуг. Учреждение находится в собственности у РФ или муниципалитета. При этом автономная организация отличается более выраженной независимостью от государства. Финансирование за счет бюджетных средств может полностью отсутствовать.

Также присутствуют и другие формы, по которым можно проводить сравнение:

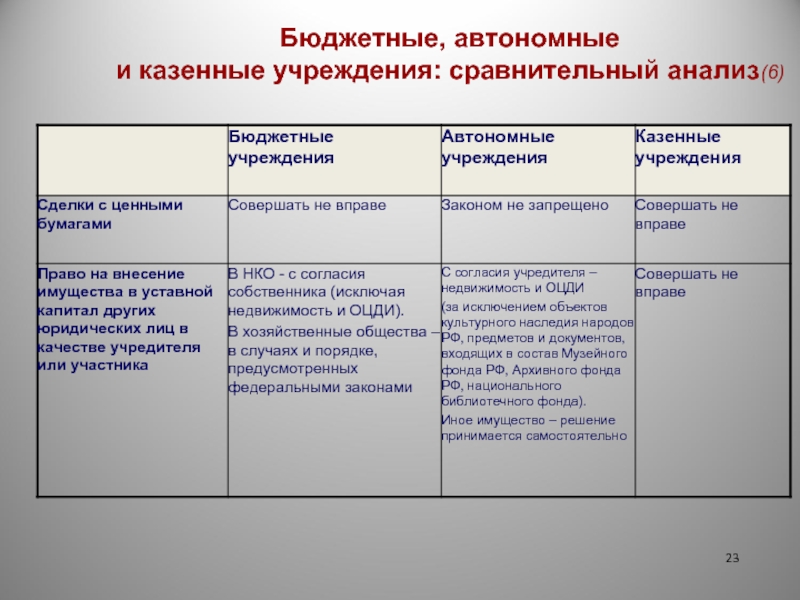

- В случае необходимости совершения государственных закупок автономная организация имеет право руководствоваться 223 ФЗ, а бюджетная 44 ФЗ.

- Получение кредитования и различных займов в первом случае разрешено, во втором (для бюджетных компаний) присутствуют некоторые ограничения, требующие согласования с контролирующими государственными органами.

- Для автономных организаций процесс распоряжения имуществом не ограничивается, если оно приобретено на собственные средства. В случае с бюджетной формой требуется наличие подтвержденного согласия от того, кто являлся источником финансирования.

- Открытие и использование расчетных счетов для автономной формы разрешено и не имеет ограничений по выбору компании кредитора. Если организация бюджетная, то для открытия и использования расчетных счетов требуется сначала обратиться в казначейство и получить от него разрешение и только потом искать подходящую кредитную компанию.

Различия имеются также в сфере налогообложения. В случае с автономной формой работы разрешается выбирать упрощенку для снижения финансового бремени. Если организация получает финансирование за счет средств бюджета, то упрощенную форму выбирать нельзя.

Бюджетные учреждения — основные черты и особенности

Бюджетные учреждения – это специальные организации, созданные для оказания услуг населению и реализации государственных задач посредством использования бюджетных средств. Они имеют несколько особенностей и черт, которые определяют их функционирование и основной принцип деятельности.

1. Финансирование

Бюджетные учреждения финансируются из государственного бюджета. Они получают средства на основе плановых ассигнований, выделенных из бюджета на выполнение определенных задач. Финансирование происходит за счет налогов и других доходов государства.

2. Государственное управление

Бюджетные учреждения находятся под прямым контролем и управлением государства. Они исполняют государственные функции и подчиняются соответствующим государственным органам и ведомствам. Управление деятельностью таких учреждений осуществляется в рамках установленных норм и правил государственного законодательства.

3. Социальная направленность

Основная цель деятельности бюджетных учреждений заключается в оказании социальных услуг населению. Их деятельность направлена на обеспечение благополучия и удовлетворение социальных потребностей различных слоев населения. К таким учреждениям относятся школы, детские сады, больницы и другие организации, предоставляющие общественно значимые услуги.

4. Строгий характер работы

Работа бюджетных учреждений основана на строгом выполнении норм и правил, установленных государством. Персонал данных организаций обязан следовать установленным процедурам и инструкциям, соблюдать документооборот и бухгалтерию.

5. Подотчетность

В своей деятельности бюджетные учреждения подотчетны государству. Они должны отчитываться за свою работу и эффективность использования бюджетных средств. Отчетность представляется государственным финансовым органам и другим соответствующим органам контроля.

В целом, бюджетные учреждения являются одним из ключевых организационных форм государственного сектора экономики. Они выполняют важные социальные и государственные функции и оказывают значимые услуги населению.

Основные отличия между автономным и бюджетным учреждением

Чтобы определить отличия между рассматриваемыми понятиями, важно разобраться в терминологии. К бюджетным относят организации, которые представляют собой некоммерческие субъекты и создаются для оказания услуг или выполнения работ в различных сферах

При этом финансовое обеспечение осуществляется на базе бюджетной сметы.

Под автономией понимают организацию некоммерческого характера. Ее учредителем считается государство или муниципальный субъект. Главной целью работы автономии считается оказание услуг и проведение работ в разных областях деятельности.

Простыми словами объяснить разницу между рассматриваемыми понятиями довольно сложно. В первую очередь, она кроется в уровне независимости от государства

При этом важно понимать главные отличия МБУ от МАУ и ГБУ от ГАУ. Немаловажное значение имеет разница между ГБУЗ от ГАУЗ

Цели и задачи

Под бюджетным учреждением понимают организацию, которая считается некоммерческой и создается для выполнения работ или оказания услуг, предусмотренных законами РФ. Чаще всего такая форма собственности используется учреждениями здравоохранения, культуры, спорта. Также ее применяют школы и другие образовательные заведения.

Автономное учреждение тоже оказывает услуги в сфере медицины, спорта, культуры, занятости населения и в других областях. Такая форма собственности отличается более высокой степенью самостоятельности.

Схема и система управления

Собственником обеих форм управления считается государство или муниципалитет. Потому главным отличием рассматриваемых организаций считается уровень независимости от государства и степень самостоятельности.

В соответствии с российским законодательством, автономное учреждение непременно имеет наблюдательный совет. Он помогает контролировать деятельность руководителя и всей организации в целом. К тому же у автономии не бывает больше 1 учредителя.

Разница в правах и обязанностях учреждений

Бюджетные организации получают средства от учредителя путем использования сметы расходов и доходов. Автономные предприятия получают деньги за счет субсидий и субвенций. При этом все доходы бюджетной организации перечисляются на счет учредителя.

Но главное отличие заключается в том, что автономная организация уполномочена заниматься хозяйственной деятельностью, которая не противоречит законам РФ.

Бюджетные учреждения обязаны хранить финансы исключительно в Федеральном казначействе. При этом автономиям разрешается пользоваться депозитами кредитных организаций.

Помимо прав, учреждения отличаются и определенными обязанностями. По ним несет ответственность и учредитель, и сама организация. Так, учредитель бюджетной компании частично отвечает по любым обязательствам в случае недостаточного финансирования. При этом учредитель автономной организации такой ответственностью не наделен.

Особенности ведения деятельности и дохода

Рассматриваемым учреждениям разрешается осуществлять деятельность, которая приносит доход. При этом она должна быть направлена на достижение целей, которые были поставлены на этапе создания

Важно указывать направление работы в учредительных документах муниципальных и государственных органов

Нормативная база

Работу государственных бюджетных организаций регламентирует закон №7-ФЗ. Понятие автономного учреждения зафиксировано в законе №174-ФЗ.

Система бухгалтерского учета

Ведение бухгалтерского учета компаниями регламентируется приказом Министерства финансов. Бюджетные учреждения проводят операции со средствами, которые поступают через счета Федерального казначейства. Автономные организации уполномочены дополнительно открывать кредитные счета.

Различие в налогообложении

Компании, которые рассматриваются, совпадают по системам налогообложения. Им требуется платить такие налоги:

- Страховые взносы – в соответствии с фиксированными ставками.

- НДФЛ – применяется для наемных сотрудников.

- Земельный налог – отличается местным характером. Многим компаниям предоставляются льготы.

- Налоги на транспорт и имущество – есть конкретные ставки для таких налогов.

- НДС – платится с денег, полученных от ведения предпринимательской деятельности. Однако существует ряд видов деятельности, которые от него освобождены. К ним, в частности, относят сферу здравоохранения.

- ЕНВД – применяется для определенных видов деятельности. Их утверждают соответствующие муниципальные органы. В такой ситуации предприятие не платит налог на прибыль и НДС.

Автономные компании могут перейти на упрощенную систему налогообложения. У бюджетников такой возможности нет.

В чем заключается разница

Между двумя разновидностями организаций много схожих черт. Это касается выполняемых функций, задач. И те, и другие могут заниматься культурой, трудоустройством граждан, медициной. Деятельность данных подразделений регулируется ФЗ.

Теперь переходим к разнице. Суть автономучреждения заключена в названии. «Автономное» – значит, независимое. Владеет правом открывать счета в финансовых структурах. Бюджетному это нельзя.

Также автономучреждение наделено полномочиями пользоваться правом получения займа. И в отношении кредитов, распоряжения имуществом свобод побольше, чем у бюджетного аналога. Там деятельность четко подчиняется контролю со стороны государства, включая управление сметой и основными фондами.

«Бюджетники» практически интегрированы в соответствующие муниципальные, госструктуры. И связаны с ними четкими правилами, требованиями, документами.

Источник pohozhie.ru