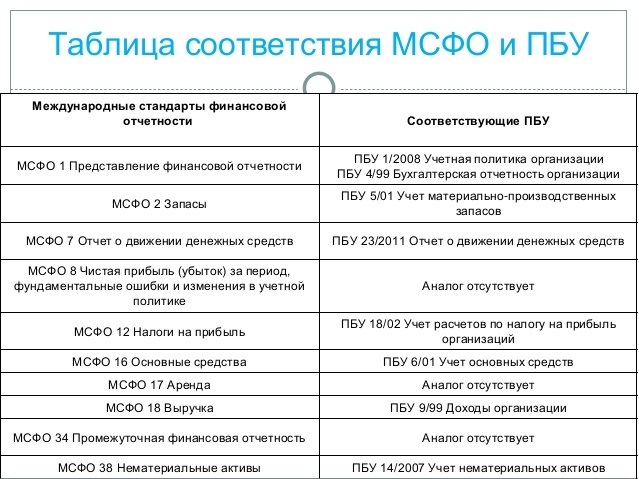

Возврат убытка от обесценения

При исчезновении признаков обесценения актива убыток от обесценения может быть восстановлен (через ОФР для активов, учитываемых по первоначальной стоимости, через капитал для переоцененных активов) — в отношении всех активов, кроме гудвилла.

Обесценение гудвилла не восстанавливается в финансовой отчетности ни при каких обстоятельствах.

Возврат убытка от обесценения для генерирующей единицы происходит в порядке, обратном порядку признания убытка

При этом важно помнить, что балансовая стоимость актива не может быть увеличена сверх суммы, которая сложилась бы на отчетную дату с учетом амортизации, если бы по активу ранее не был признан убыток от обесценения

Защитите свой бизнес Вместе с достоверной отчетностью и аудиторским заключением вы получите страховку от штрафов ФНС и защиту налоговых юристов на 3 года Рассчитать стоимость аудита

Пример 2:

Компания приобрела основное средство за 1 млн руб. 1 января 2019 года.

Срок его полезного использования — 10 лет, модель учета — по первоначальной стоимости.

Амортизация начислялась линейным способом (1 млн руб. / 10 лет = 100 тыс. руб. в год).

По окончании второго года использования, то есть 31 декабря 2021 года, остаточная стоимость основного средства — 800 тыс. руб., возмещаемая стоимость — 600 тыс. руб. Компания признала обесценение актива в размере 200 тыс. руб. в отчете о финансовых результатах. Балансовая стоимость актива после обесценения — 600 тыс.руб.

В следующем отчетном периоде амортизация начислена в размере 75 тысяч руб. (600 тыс./8 лет), балансовая стоимость актива на 31 декабря 2022 года — 525 тысяч руб.

На конец года возмещаемая стоимость актива возросла до 900 тыс. руб. Но восстановить убыток от обесценения можно лишь в размере 175 тыс. руб., то есть до балансовой стоимости 700 тыс. руб.

Это связано с тем, что при нормальном функционировании актива, то есть без обесценения, его балансовая стоимость на 31 декабря 2022 года составила бы 700 тыс. руб.: 1 млн руб. (первоначальная стоимость) — 300 тыс. руб. (амортизация за 3 года).

Каждый этап проведения проверки на обесценение требует тщательного исполнения и документирования обоснованности суждений, так как МСФО 36 представляет из себя не подробную инструкцию о том, что и как необходимо делать, а общие принципы и требования к проведению теста на обесценение.

Порядок документального оформления профессионального суждения и результатов проверки нормативно не урегулирован, поэтому каждая организация определяет его самостоятельно и закрепляет в учетной политике.

На практике бытует мнение, что проверять активы на обесценение должны именно сотрудники бухгалтерской службы, так как это требование стандартов по бухгалтерскому учету. Однако в основе проведения теста на обесценение лежат профессиональные суждения, плановые данные и прогнозы, понимание качества и обоснованности которых требует знаний и умений из других профессиональных областей и/или информации, которая обычно недоступна сотрудникам уровня ниже, чем самый высокий топ-менеджмент.

Например, для расчета ценности использования необходимо спрогнозировать будущие денежные потоки от использования актива — а это функционал планово-экономической службы компании. Решение другой сложной задачи — идентификации единиц, генерирующих денежные средства, и распределение между ними активов — невозможно без участия лиц, непосредственно участвующих в процессе производства.

В основе расчетов лежат профессиональные суждения:

- откуда брать исходную информацию и базовые показатели,

- какие экономические модели использовать для их расчета,

- как определять состав затрат на выбытие,

- какую ставку дисконтирования денежных потоков применять и проч.

Поэтому проведение проверки на обесценение исключительно сотрудниками бухгалтерской службы без привлечения специалистов других служб и руководства компании невозможно.

Для того, чтобы разобраться в нюансах обесценения рекомендуем изучить Материалы круглого стола «Обесценение активов по новым ФСБУ — практические рекомендации»: видеозапись (2 ч. 16 мин.) и презентацию спикера (105 слайдов).

Защитите свой бизнес Вместе с достоверной отчетностью и аудиторским заключением вы получите страховку от штрафов ФНС и защиту налоговых юристов на 3 года Рассчитать стоимость аудита

Совет по МСФО одобрил альтернативу учету по исторической стоимости

Представленная концепция IASB Поддержание капитала в единицах постоянной покупательной способности в качестве альтернативы Учету по исторической стоимости в 1989 г. по номиналу. 104 (a), где говорится, что поддержание финансового капитала может быть измерено либо в номинальных денежных единицах — традиционная модель HCA, — либо в единицах постоянной покупательной способности на всех уровнях инфляции и дефляции: модель CMUCPP.

Конкретный выбор измерения поддержания финансового капитала в единицах постоянной покупательной способности (модель CMUCPP) на всех уровнях инфляции и дефляции, содержащийся в Концепции подготовки и представления финансовой отчетности, был одобрен предшествующим органом Совета по международным стандартам финансовой отчетности. , Правление Комитета по международным стандартам финансовой отчетности, в апреле 1989 г. для публикации в июле 1989 г. и принятой Советом по МСФО в апреле 2001 г.

МСФО (IAS) 8, 11:

Не существует применимого Международного стандарта финансовой отчетности или интерпретации в отношении оценки немонетарных статей постоянной реальной стоимости, например выпущенный акционерный капитал, нераспределенная прибыль, резервы капитала, все другие статьи акционерного капитала, торговые дебиторы, торговые кредиторы, отложенные налоговые активы и обязательства, налоги к уплате и получению, вся прочая неденежная дебиторская и кредиторская задолженность, статьи отчета о прибылях и убытках, такие как оклады, заработная плата, арендная плата и т. д. Таким образом, Рамки применимы.

Модель CMUCPP практически не выбирается ни одним бухгалтером в странах с не гиперинфляционной экономикой, даже если она автоматически поддерживает реальную стоимость немонетарных статей постоянной реальной стоимости, например выпущенный акционерный капитал, нераспределенная прибыль, другие статьи акционерного капитала, торговые дебиторы, торговые кредиторы и т. д., постоянные на неограниченный период времени для всех субъектов, которые, по крайней мере, имеют реальную стоимость на всех уровнях инфляции и дефляции — при прочих равных. Это потому, что модель CMUCPP обычно рассматривается бухгалтерами как провал 1970-х годов. учет инфляции модель, которая требует, чтобы все немонетарные статьи — немонетарные статьи переменной реальной стоимости и немонетарные статьи постоянной реальной стоимости — корректировались на инфляцию с помощью Индекс потребительских цен.

Совет по МСФО не одобрил CMUCPP в 1989 году как учет инфляции модель. CMUCPP, измеряя поддержание финансового капитала в единицах постоянной покупательной способности, включает альтернативную концепцию капитала, концепцию поддержания финансового капитала и концепцию определения прибыли с концепцией капитала по исторической стоимости, концепцией поддержания финансового капитала и концепцией определения прибыли. CMUCPP требует наличия всех немонетарных статей постоянной реальной стоимости, например выпущенный акционерный капитал, нераспределенная прибыль, все другие статьи акционерного капитала, торговые дебиторы, торговые кредиторы, отложенные налоговые активы и обязательства, налоги к уплате и получению, все статьи отчета о прибылях и убытках и т. д. должны оцениваться в единицах постоянных закупок мощность на ежедневной основе. Неденежные статьи переменной реальной стоимости, например основные средства, котируемые и некотируемые акции, запасы и т. д. оцениваются по МСФО и обновляются ежедневно.

Совет по МСФО требует, чтобы компании внедрили МСФО (IAS) 29, который Поддержание капитала в единицах постоянной покупательной способности модель во время гиперинфляции.

Принцип консерватизма и историческая стоимость

Принцип консерватизма в бухгалтерском учете гласит, что финансовая отчетность должна составляться таким образом, чтобы не было намеренного завышения финансового состояния организации. Учет по исторической стоимости соответствует этому принципу, поскольку он предотвращает переоценку активов.

Учет активов по первоначальной стоимости позволяет использовать консервативный подход к составлению финансовой отчетности. Он обеспечивает более высокую надежность и меньшую подверженность рыночным колебаниям отражаемой в отчетности стоимости активов. Следование принципу консерватизма способствует прозрачности и точности финансовой отчетности, подготовленной в соответствии с российскими стандартами бухгалтерского учета.

В заключение следует отметить, что историческая стоимость является одной из основных концепций бухгалтерского учета, используемых как в России, так и во всем мире. Она позволяет компаниям учитывать активы по их первоначальной стоимости и обеспечивает консервативный подход к составлению финансовой отчетности. Хотя некоторые активы могут оцениваться по-другому, например, с помощью метода оценки по рыночной стоимости, историческая стоимость остается важнейшим принципом, позволяющим точно отразить стоимость активов в балансе компании.

Выполняем переоценки

Специфика «российской» переоценки в том, что ее разрешено выполнять один раз в год, причем по состоянию на строго определенную дату – 31 декабря (п. 15 ПБУ 6/01). МСФО подобного ограничения не устанавливает.

В соответствии с ПБУ 6/01 объект переоценивается по текущей (восстановительной) стоимости. Переоценка заключается в пересчете его первоначальной стоимости либо текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта. Под текущей (восстановительной) стоимостью объекта основных средств понимается сумма денежных средств, которая должна быть уплачена компанией на дату проведения переоценки в случае необходимости замены данного объекта (п. 43 Методических указаний). Для практического применения эта формулировка недостаточно понятна, но разъяснений Минфина к ней не имеется. Зато Минэкономразвития России в письме от 13 августа 2009 г. № Д06-2344 сообщает, что механизм определения восстановительной стоимости при переоценке активов для целей ПБУ 6/01 законодательством РФ об оценочной деятельности не регулируется.

В итоге компания вправе закрепить в учетной политике подход к определению текущей (восстановительной) стоимости, описанный в пункте 1.3 Порядка проведения переоценки основных фондов по состоянию на 1 января 1997 г. (утв. Госкомстатом России № ВД-1-24/336, Минэкономики России, Минфином России 18 февраля 1997 г.). Правда, названный документ, во-первых, относится к конкретной и весьма давней дате, а во-вторых, предназначен для целей статистического, а не бухгалтерского учета. Увы, такое положение дел не способствует сопоставимости отчетности разных компаний, ради которой унифицируются правила учета и отчетности.

Обратимся к МСФО. Согласно IAS 16 (п. 31), переоцененная стоимость представляет собой справедливую стоимость объекта на дату переоценки. Это сумма, на которую актив может быть обменен между хорошо осведомленными, независимыми сторонами, желающими совершить такую операцию (п. 6 IAS 16). Справедливая стоимость объектов основных средств обычно соответствует их рыночной стоимости, определяемой путем экономической оценки. Причем справедливая стоимость земельных участков и зданий, как правило, устанавливается профессиональными оценщиками (п. 32 IAS 16).

А теперь внимательно прочитаем пункт 33 IAS 16. В нем сообщается, что при отсутствии рыночных данных о справедливой стоимости компания может выполнить расчетную оценку справедливой стоимости методом «на основе стоимости замещения с учетом накопленной амортизации». Замещение – то же самое, что и замена. Поэтому российский пересчет по текущей (восстановительной) стоимости является расчетным методом определения справедливой стоимости объекта. Эту позицию подтверждает подпункт «а» пункта 35 IAS 16. Кроме того, пункт 6 IAS 29 упоминает о методе учета по восстановительной стоимости, которая отражает изменения в ценах на конкретные имеющиеся активы.

Следовательно, в нашем примере 1 остаточная стоимость после переоценки в сумме 625 000 рублей представляет собой расчетную оценку справедливой стоимости ОС. И наоборот: если на дату переоценки известна рыночная стоимость объекта, то она рассматривается как остаточная после переоценки. Тогда для определения текущей (восстановительной) стоимости выполняют «обратный» пересчет.

Сравниваем состав основных средств

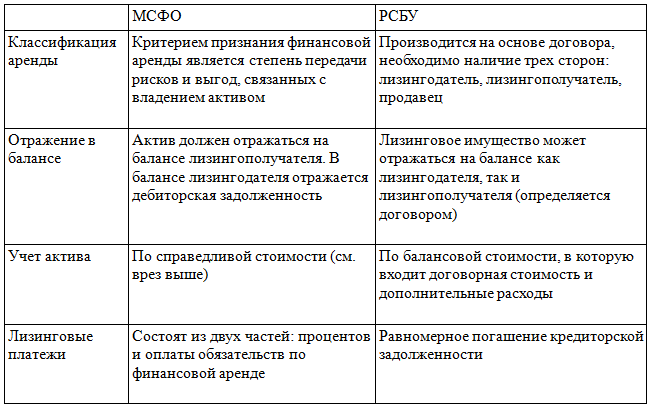

Сначала охарактеризуем российский подход к признанию ОС.

В балансе (по форме, утв. приказом Минфина России от 2 июля 2010 г. № 66н), наряду со строкой «Основные средства», предусмотрена строка «Доходные вложения в материальные ценности». По ней компания отражает ОС, предназначенные исключительно для предоставления за плату во временное владение и пользование или во временное пользование с целью получения дохода (п. 5 ПБУ 6/01 «Учет основных средств», утв. приказом Минфина России от 30 марта 2001 г. № 26н). Проще говоря – для передачи в аренду (п. 1 ст. 606 ГК РФ).

Арендованные ОС отражаются на балансе в единственном случае – когда они получены по договору лизинга, причем условие об их приеме на баланс согласовано с лизингодателем (п. 1 ст. 31 Закона от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)»).

Кроме того, на баланс арендатора принимаются капитальные вложения в арендованные объекты (п. 5 ПБУ 6/01).

Но в целом принципиальным критерием признания ОС в составе активов остается право собственности на них. Действительно, компания вправе включить объект в состав ОС, если только не предполагает последующую его перепродажу (п. 4 ПБУ 6/01). А ведь решение о «перепродаже» вещи относится к компетенции ее собственника (п. 1 ст. 454 ГК РФ).

Возмещаемая стоимость генерирующей единицы

МСФО 36 требует оценить возмещаемую стоимость для индивидуального актива. Если такую оценку сделать невозможно (например, актив не создает денежных притоков, которые в значительной степени независимы от поступлений от других активов), организация должна определить возмещаемую сумму генерирующей единицы, к которой относится актив.

Генерирующая единица — наименьшая идентифицируемая группа активов, обеспечивающая приток денежных средств в большой степени независимо от притока денежных средств от других активов. Например, компания ведет несколько видов деятельности, используя для каждого вида деятельности свою группу активов. В этом случае каждая такая группа активов будет являться генерирующей единицей.

Тест на обесценение представляет собой определение возмещаемой суммы в целом для генерирующей единицы и сравнение ее с балансовой стоимостью активов, входящих в эту генерирующую единицу.

Балансовая стоимость генерирующей единицы определяется как сумма балансовых стоимостей всех активов, которые могут быть непосредственно отнесены к данной единице. Помимо производственных активов, генерирующих денежные потоки, в балансовую стоимость генерирующей единицы включается стоимость корпоративных активов.

Под корпоративными активами МСФО 36 понимает активы, которые сами не генерируют денежный поток, однако являются необходимым условием для функционирования предприятия (например, компьютер главного бухгалтера). Таким образом, все активы компании должны быть распределены между генерирующими единицами для проведения теста на обесценение.

Если по результатам теста на обесценение возмещаемая стоимость генерирующей единицы оказалась ниже ее балансовой стоимости, то распределение убытка от обесценения между конкретными активами, входящими в данную единицу, производится в порядке, определенном МСФО 36:

- если в состав генерирующей единицы включен гудвилл, он обесценивается в первую очередь (без возможности дальнейшего восстановления балансовой стоимости);

- остаток убытка от обесценения после списания гудвилла распределяется между остальными активами генерирующей единицы пропорционально их балансовой стоимости, но не ниже возмещаемой суммы каждого индивидуального актива.

Таким образом, стоимость любого входящего в генерирующую единицу актива не может быть уменьшена ниже его справедливой стоимости за вычетом затрат на выбытие.

Пример 1:

В генерирующую единицу включены 3 актива общей балансовой стоимостью 10 млн руб., в т.ч.:

- балансовая стоимость 1-го актива — 5 млн руб.;

- балансовая стоимость 2-го актива — 2,5 млн руб.;

- балансовая стоимость 3-го актива — 2,5 млн руб.

Тест на обесценение выявил, что возмещаемая стоимость генерирующей единицы — 9 млн руб. Убыток от обесценения в размере 1 млн руб. должен быть распределен между активами следующим образом:

- 50% — 1-ый актив (500 тыс. руб.);

- 25% — 2-ой актив (250 тыс. руб.);

- 25% — 3-ий актив (250 тыс. руб.).

Критика исторической стоимости в МСФО

Историческая стоимость, используемая в МСФО (Международных стандартах финансовой отчетности), имеет свои недостатки и критикуется некоторыми экспертами. Определение стоимости активов и обязательств на основе их исходной стоимости, установленной при их первичном приобретении, может привести к искаженному представлению финансовой ситуации предприятия.

Одним из основных аргументов критиков исторической стоимости является то, что она не учитывает изменения стоимости активов и обязательств в течение времени. Например, активы могут значительно возрасти в стоимости, но в финансовых отчетах все равно будут отображены по исходной стоимости. Это может создать иллюзию о низкой стоимости активов и искаженное представление их реальной стоимости.

Историческая стоимость также не учитывает инфляцию и изменения валютных курсов. В условиях нестабильной экономической ситуации это может привести к существенным искажениям в отчетах о финансовом положении предприятия. Например, если активы были приобретены в валюте, которая в будущем сильно девальвирует, историческая стоимость не отразит этого факта.

Кроме того, историческая стоимость не учитывает изменения в технологии и сильные изменения в отрасли. Например, определенное оборудование может быть куплено по исходной стоимости, но со временем стать устаревшим и бесполезным. Однако, финансовые отчеты покажут его стоимость так же, как и при покупке.

Критики исторической стоимости в МСФО предлагают использовать альтернативные методы оценки, такие как рыночная стоимость или текущая стоимость замещения. Эти методы позволяют более точно отразить стоимость активов и обязательств в финансовых отчетах, но также имеют свои сложности и недостатки.

В целом, историческая стоимость в МСФО является одним из возможных подходов к оценке активов и обязательств. Несмотря на свои недостатки, она все еще широко применяется в мировом бухгалтерском сообществе, но требуется дополнительная информация и анализ для полного и объективного понимания финансовой ситуации предприятия.

По принципу исторической стоимости, активы учитываются в бухгалтерии по их первоначальной стоимости, уменьшенной на амортизацию или износ. Обязательства также учитываются по первоначальной стоимости, увеличенной на проценты или рассчетные платежи.

Основная цель использования исторической стоимости заключается в предоставлении достоверной информации о финансовом положении компании на определенный момент времени. Такой подход позволяет исключить субъективные оценки и предоставить объективную информацию о стоимости активов и обязательств.

Однако, в некоторых случаях, использование исторической стоимости может быть неэффективным. Например, когда историческая стоимость активов существенно отличается от их рыночной стоимости. В таких случаях, МСФО разрешает использование альтернативных методов учета, таких как оценка по справедливой стоимости.

Историческая стоимость имеет свои преимущества и недостатки, однако, в целом, она является важным инструментом для оценки стоимости активов и обязательств компании. Правильное использование этого принципа позволяет достичь надежности и объективности финансовой отчетности.

Что такое историческая стоимость основных средств?

Определение 1

Историческая стоимость основных средств (ОС) – это величина стоимости активов экономического субъекта, отражаемая в бухгалтерском учете хозяйствующей единицы, которая основана на первоначальности или номинальной стоимости приобретения активов.

Таким образом, если ОС учитывается хозяйствующей единицей по исторической стоимости, то его стоимость не корректируется в будущем последующими изменениями. Методы определения исторической стоимости активов популярны в США и полностью соответствуют общепринятым принципах бухгалтерского учета.

Рассмотрим пример отражения исторической стоимости ОС.

Пример отражения исторической стоимости.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Земельный участок под строительство объектов производства был приобретен экономическим субъектом в 1930 году за 20 000 долларов. На текущий момент стоимость данного участка составляет 2 000 000 долларов. Однако, на балансе хозяйствующей единицы данный актив (земельный участок) отражается по стоимости 20 000 долларов. Именно стоимость величиной 20 000 долларов принимают за историческую стоимость ОС. Таким образом в США, согласно регламентирующих документов, стоимость основных средств должна быть отражена в бухгалтерском учете экономического субъекта на балансе организации по исторической стоимости, даже в случае, если реальная рыночная стоимость ОС существенно изменилась после момента приобретения.

Принцип применения исторической стоимости ОС существует как один из четырех основных принципов бухгалтерского учета (GAAP). Применение такого допущение устраняет возможность необоснованного завышения стоимости некоторых внеоборотных активов хозяйствующей единицы вследствие неустойчивой ситуации на рынке. Так же при применении данного допущения возможно сравнение сопоставимой стоимости основных средств экономического субъекта и начисленных амортизационных отчислений.

Допущение применения исторической стоимости активов имеет ряд следующих преимуществ:

- простота и удобство применения в учете;

- возможность сопоставимого сравнения отчетности различных хозяйствующих единиц;

- минимизация рисков субъективности лиц, осуществляющих переоценку активов экономического субъекта.

В первоначальную, историческую стоимость включают затраты на приобретение того или иного основного средства, затраты на его доставку, монтаж, расходы на информационные и консультационные услуги и прочие затраты, связанные с приобретением активов за вычетом налогов, которые возмещаются экономическому субъекту государством.

Формируем учетную стоимость объектов

Согласно российским правилам, учетная стоимость ОС при первоначальном признании определяется как себестоимость актива. Она складывается из фактически понесенных компанией затрат (п. 8 ПБУ 6/01).

Этот же принцип применяется и в международном стандарте (п. 15 IAS 16).

Правда, есть разница в деталях. Себестоимость по МСФО включает в себя оценочные обязательства: по масштабному техническому осмотру на предмет наличия дефектов, проводимому регулярно; на демонтаж объекта и восстановление природной среды после прекращения его использования (п. 14, подп. «с» п. 16 IAS 16). Хотя пункт 8 ПБУ 8/ 2010 «Оценочные обязательства, условные обязательства и условные активы» разрешает включать предстоящие неизбежные затраты в стоимость активов, по мнению автора, на ОС эта норма не распространяется. Дело в том, что «российскую» себестоимость формируют затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта ОС. А упомянутые выше затраты связаны с иным этапом – использованием ОС.

Остановимся на первоначальной оценке ОС в случае его приобретения на условиях коммерческого кредита – с отсрочкой или рассрочкой платежа (ст. 823 ГК РФ). Цена покупки включает сумму процентов, взимаемых за пользование таким кредитом (п. 12 постановления Пленума ВС РФ № 13, Пленума ВАС РФ № 14 от 8 октября 1998 г. «О практике применения положений Гражданского кодекса Российской Федерации о процентах за пользование чужими денежными средствами»). В соответствии с пунктом 23 IAS 16 разница между ценой при условии немедленного платежа и общей суммой отсроченного платежа признается в качестве процентов на протяжении периода рассрочки. Исключение составляют случаи, когда такие проценты капитализируются в соответствии с IAS 23 «Затраты по займам». ПБУ 6/01 подобной нормы не содержит. Однако в пункте 1 ПБУ 15/2008 «Учет расходов по займам и кредитам» сказано, что оно распространяется на товарные кредиты. В итоге по этому вопросу расхождений между правилами МСФО и ПБУ не возникает.

Учетная стоимость ОС, сформированная компанией путем суммирования затрат, именуется исторической стоимостью (п. 118 IAS 1, п. 6 IAS 29 «Финансовая отчетность в гиперинфляционной экономике»). В последующем она может переоцениваться. Такая возможность предусмотрена как российскими правилами, так и международными. Хотя большинство бухгалтеров убеждены, что МСФО требует применения для ОС исключительно рыночной оценки. Это беспрецедентное заблуждение!

Пункт 29 IAS 16 устанавливает, что после признания ОС компания может применять одну из двух моделей оценки ОС:

а) по фактическим затратам (то есть исходя из исторической стоимости);

б) по переоцененной стоимости.

Модель выбирается применительно к классу ОС и закрепляется в учетной политике. Если экономика страны не считается гиперинфляционной (п. 3 IAS 29), то какая-либо из моделей не является предпочтительной.

Класс основных средств – это группа основных средств, сходных с точки зрения своей природы и характера использования в деятельности компании (п. 37 IAS 16). Примеры классов основных средств:

- земельные участки;

- земельные участки и здания;

- машины и оборудование;

- водные суда;

- воздушные суда;

- автотранспортные средства;

- мебель и встраиваемые элементы инженерного оборудования;

- офисное оборудование.

Последующую переоценку ОС по группам однородных объектов, притом на регулярной основе, предусматривает и ПБУ 6/01 (п. 14 и 15).